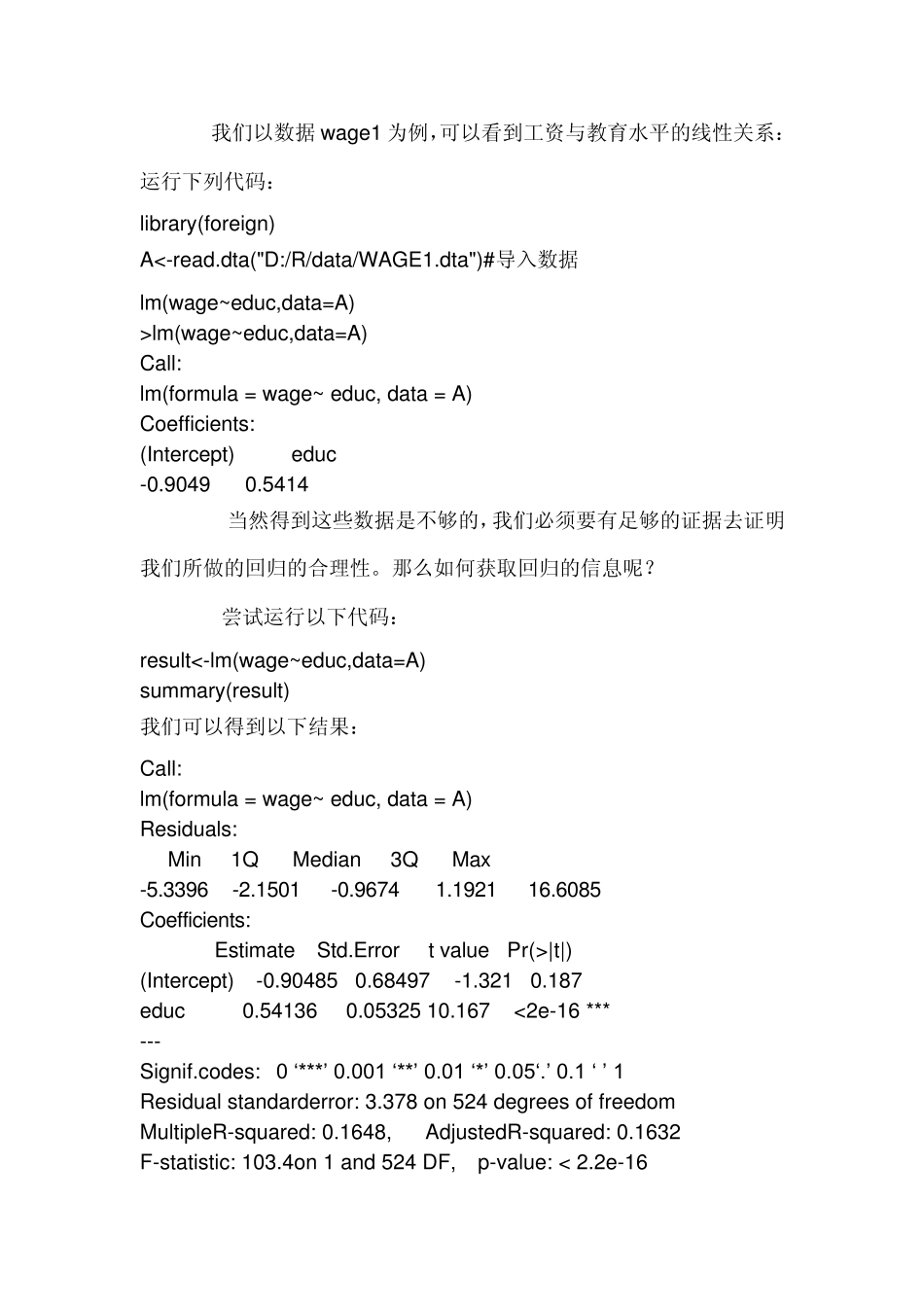

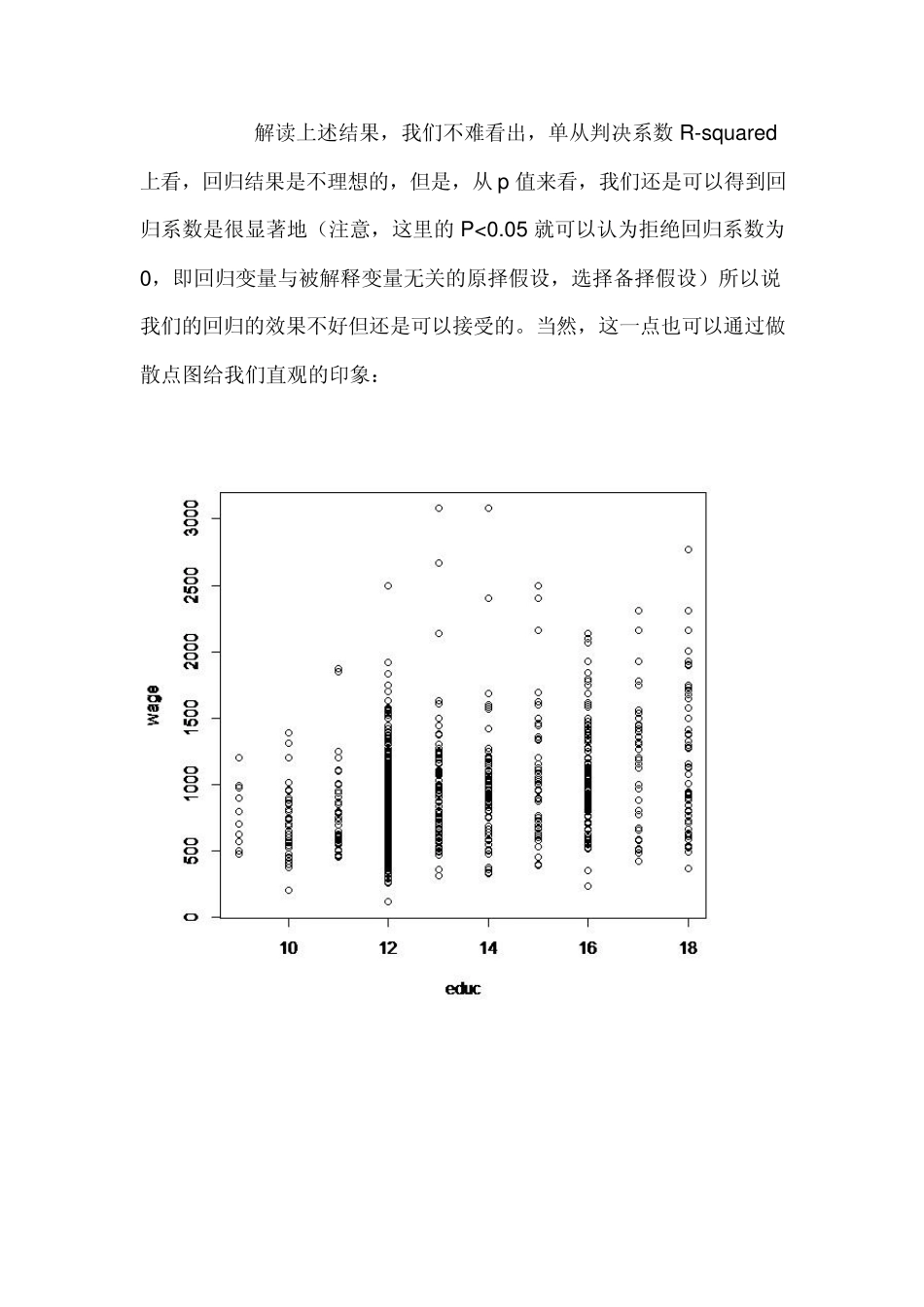

R 语言与回归分析 回归模型是计量里最基础也最常见的模型之一。究其原因,我想是因为在实际问题中我们并不知道总体分布如何,而且只有一组数据,那么试着对数据作回归分析将会是一个不错的选择。 一、简单线性回归 简单的线性回归涉及到两个变量:一个是解释变量,通常称为x;另一个是被解释变量,通常称为y。回归会用常见的最小二乘算法拟合线性模型: yi = β0 + β1xi +εi 其中β0 和 β1 是回归系数,εi 表示误差。 在R 中,你可以通过函数lm()去计算他。Lm()用法如下: lm(formula, data, subset, weights, na.action, method = "qr", model = TRUE, x = FALSE, y = FALSE, qr = TRUE, singular.ok = TRUE, contrasts = NULL, offset, ...) 参数是formula 模型公式,例如y ~ x。公式中波浪号(~)左侧的是响应变量,右侧是预测变量。函数会估计回归系数β0 和 β1,分别以截距(intercept)和 x 的系数表示。 有三种方式可以实现最小二乘法的简单线性回归,假设数据wage1(可以通过 names 函数查看数据框各项名称) (1)lm(wage1$wage ~ wage1$educ + wage1$exper) (2)lm (wage ~ educ + exper, data= wage1) (3)attach(wage1) lm(wage~educ+exper)#不要忘记处理完后用 detach()解出关联 我们以数据wage1 为例,可以看到工资与教育水平的线性关系: 运行下列代码: library(foreign) A<-read.dta("D:/R/data/WAGE1.dta")#导入数据 lm(wage~ educ,data=A) >lm(wage~ educ,data=A) Call: lm(formula = wage~ educ, data = A) Coefficients: (Intercept) educ -0.9049 0.5414 当然得到这些数据是不够的,我们必须要有足够的证据去证明我们所做的回归的合理性。那么如何获取回归的信息呢? 尝试运行以下代码: result<-lm(wage~ educ,data=A) summary(result) 我们可以得到以下结果: Call: lm(formula = wage~ educ, data = A) Residuals: Min 1Q Median 3Q Max -5.3396 -2.1501 -0.9674 1.1921 16.6085 Coefficients: Estimate Std.Error t value Pr(>|t|) (Intercept) -0.90485 0.68497 -1.321 0.187 educ 0.54136 0.05325 10.167 <2e-16 *** --- Signif.codes: 0 ‘***’ 0.001 ‘**’ 0.01 ‘*’ 0.05‘.’ 0.1 ‘ ’ 1 Residual standarderror: 3.378 on 524 degre...

VIP

VIP