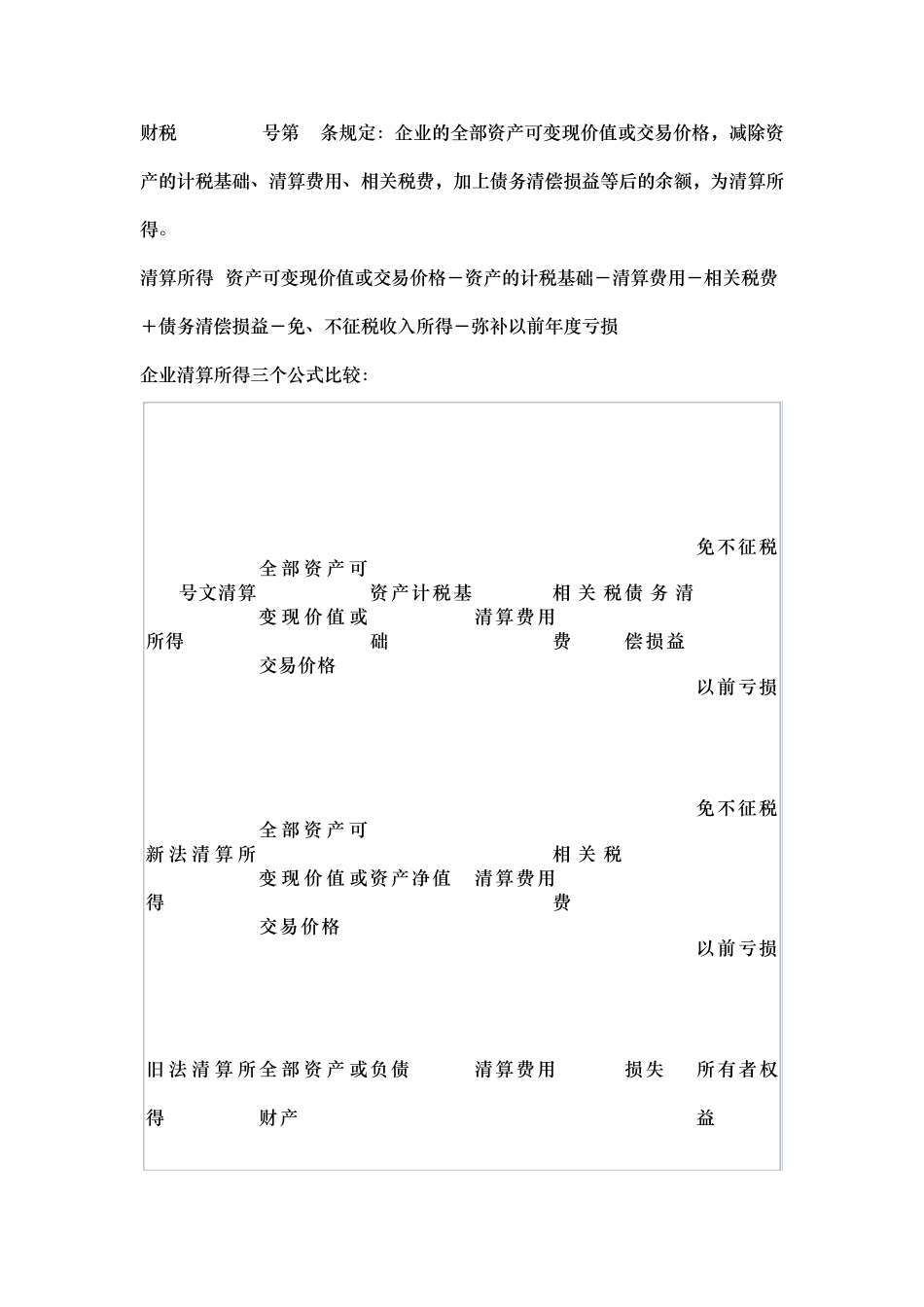

细解企业清算所得计算(附新案例) 企业只要进入清算,持续经营的假设将不复存在。企业清算期间已经不是企业正常的生产经营期间,正常的核算原则将不再适用,资产所隐含的增值或损失一律视同实现。企业清算期间的资产无论是否实际处臵,一律视同销售确认增值或损失。因而会计核算及应纳税所得额的计算也应终止持续经营假设和资产负债计量延续。企业终止生产经营之日到企业注销税务登记之前为清算期,企业的清算期也应作为一个独立的纳税年度。无论清算期间实际是长于 12个月还是短于 12个月都要视为一个纳税年度。 可惜的是我国会计上并没有出台《终止经营准则》,使会计无法规范企业清算业务。相反税法上因为税收的需要出台一些政策,由于没有会计规定做指引,其规定反复性变化也比较大。现在我就这个问题说明一下: 一、确定企业的清算所得 原所得税法细则第 44条规定:条例第十三条所称清算所得,是指纳税人清算时的全部资产或者财产扣除各项清算费用、损失、负债、企业未分配利润、公益金和公积金后的余额,超过实缴资本的部分。 旧法:清算所得=全部资产或财产-负债-损失-清算费用-未分配利润-公益金-公积金-实收资本(股本) 新所得税法第 11条规定:企业所得税法第五十五条所称清算所得,是指企业的全部资产可变现价值或者交易价格减除资产净值、清算费用以及相关税费等后的余额。 新法:清算所得=全部资产可变现价值或交易价格-资产净值-清算费用-相关税费-免、不征税收入所得-弥补以前年度亏损 财税[2009]60号第 4条规定:企业的全部资产可变现价值或交易价格,减除资产的计税基础、清算费用、相关税费,加上债务清偿损益等后的余额,为清算所得。 清算所得=资产可变现价值或交易价格-资产的计税基础-清算费用-相关税费+债务清偿损益-免、不征税收入所得-弥补以前年度亏损 企业清算所得三个公式比较: 1-2-3-4+5-6 1 2 3 4 5 6 60号文清算所得 全 部 资 产 可变 现 价 值 或交易价格 资产计税基础 清算费用 相 关 税费 债 务 清偿损益 免不征税 以前亏损 新 法 清 算 所得 全 部 资 产 可变 现 价 值 或交易价格 资产净值 清算费用 相 关 税费 免不征税 以前亏损 旧 法 清 算 所得 全 部 资 产 或财产 负债 清算费用 损失 所有者权益 注:1、资产可变现价值或交易价格=货币资金+清理债权的可收回金额+存货、固定资产、非实物资产的...

VIP

VIP