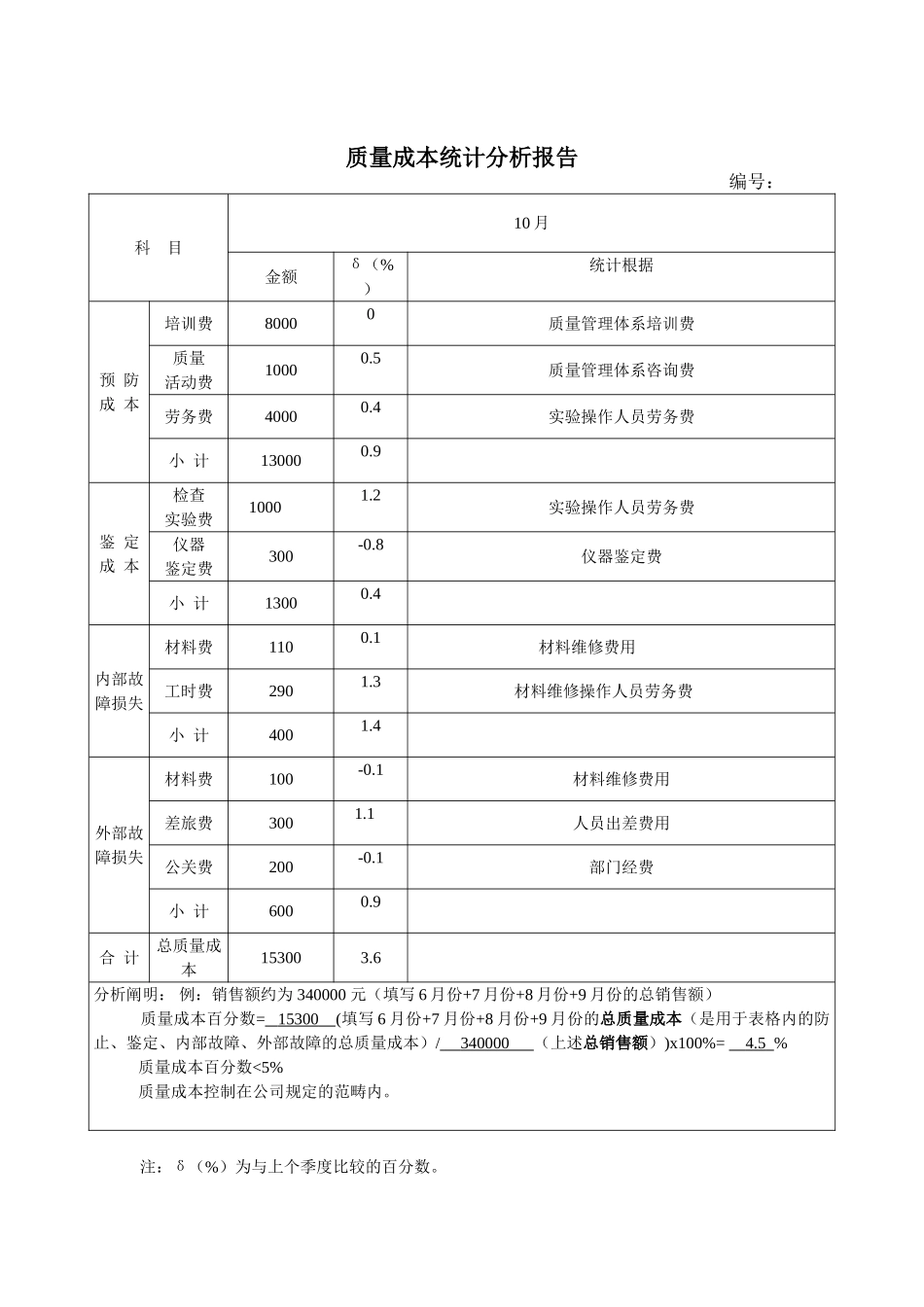

质量成本统计分析报告编号:科 目10 月金额δ(%)统计根据预 防成 本培训费80000质量管理体系培训费质量活动费10000.5质量管理体系咨询费劳务费40000.4实验操作人员劳务费小 计130000.9鉴 定成 本检查实验费 10001.2实验操作人员劳务费仪器鉴定费300-0.8仪器鉴定费小 计13000.4内部故障损失材料费1100.1材料维修费用工时费2901.3材料维修操作人员劳务费小 计4001.4外部故障损失材料费100-0.1材料维修费用差旅费300 1.1人员出差费用公关费200-0.1部门经费小 计6000.9合 计总质量成本153003.6分析阐明: 例:销售额约为 340000 元(填写 6 月份+7 月份+8 月份+9 月份的总销售额) 质量成本百分数= 15300 (填写 6 月份+7 月份+8 月份+9 月份的总质量成本(是用于表格内的防止、鉴定、内部故障、外部故障的总质量成本)/ 340000 (上述总销售额))x100%= 4.5 % 质量成本百分数<5% 质量成本控制在公司规定的范畴内。注:δ(%)为与上个季度比较的百分数。填表: 审批: 质量经济性分析报告为了加强公司质量经济性管理,通过对公司产品的质量、成本、利润之间关系的分析,研究公司不同质量经济指标基期变化状况,为公司质量管理及经营决策提供根据,以满足公司在不同经营条件下经济的质量,以求得公司和社会最佳经济效益的办法,现将公司本报告期( 10 月—12 月)的有关状况报告以下:1 质量成本分析1.1 报告期内公司质量总成本完毕状况:质量总成本=防止成本+鉴定成本+内部损失+外部损失。本次计算质量成本百分数为 4.5%以上成本质量总成本为公司产品生产的总成本,反映的是公司总体质量成本状况,数据来源根据财务科目的费用明细细分,或根据各部门上报的月度质量成本报表汇总计算(附表)。其中,防止成本是指为防止产品不能达成满意的质量所支付的费用;鉴定成本是指为评定产品与否满足规定的质量规定,进行实验、检查和检查所支付的费用;内部故障成本是指产品在交付前因未能满足规定的质量规定所造成的损失;外部故障成本是指产品在交付后因未能达成顾客满意的质量所造成的损失。1.2 质量成本的变化和与其它经济指标的对比分析:1.2.1 和去年同期或上一基期的环比变化状况和因素分析本年度第一次进行质量成本分析,尚未进行比对。1.2.2 质量成本和产品销售收入的对比和变化状况分析质量成本为:15300 元产品销售收入为:340000 元第一次统计,尚未进行此项分析1.2.2.1 质量成本占销售收入比例...