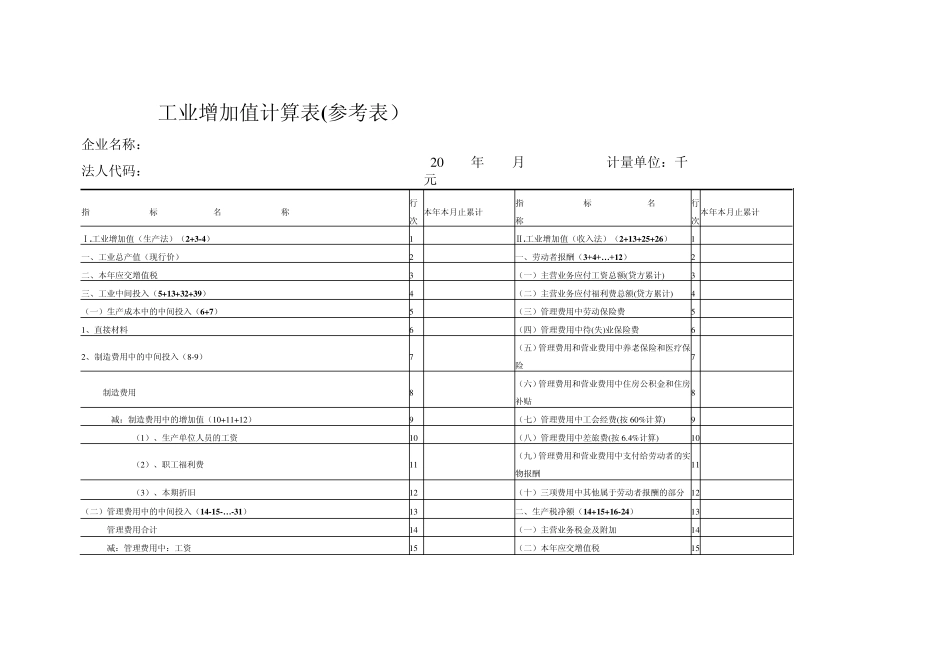

工业企业增加值计算方法 工业企业增加值计算方法主要有生产法和分配法,理论上二者的计算结果应该一样,可实际操作过程中,结果稍有差异,一般来说差异不会很大。针对计算增加值中存在的问题,为进一步搞准增加值的统计,现将工业企业计算方法增加值的两种方法分别介绍如下: 一、生产法 工业企业增加值(现价)=工业总产值(现价)-工业中间投入+增值税要搞好增加值的统计,关键在于搞准中间投入及增值税两个指标的统计。 (一)工业中间投入 1、定义:指企业在报告期内用于工业生产活动所一次性消耗的外购原材料、燃料、动力和其他实物产品和对外支付的服务费用。 2、计算原则:计算工业中间投入须遵循以下三条原则:①必须是从企业外部购入的产品和服务的价值,不包括生产过程中回收的废料以及自制品的价值。②必须是本期投入生产,并一次性消耗的产品和服务的价值,不包括固定资产转移价值。③中间投入的计算口径必须与总产值的计算口径相一致。即计入工业中间投入的产品和服务价值必须已经计入了工业总产值中。 3、分类: (1)工业中间投入按企业支付对象可以分为中间物质投入和中间劳务投入。中间物质投入是指生产过程中所消耗的外购原材料、燃料、动力以及其他实物产品和支付给物质生产部门(工业、农业、批发零售贸易业、建筑业、货物运输及邮电业)的服务费用。中间劳务投入指支付给非物质生产部门(如金融、保险、文化教育、科学研究、医疗卫生、行政管理)的服务费用。 (2)中间投入按照具体内容分为如下五大项:①直接材料(包括:原材料、辅助材料、备品配件、外购半成品、燃料、动力、包装物、其他直接材料等)。②制造费用中的中间投入(包括:修理费、办公费、水电费、机物料消耗、劳动保护费、租赁费、差旅费中的非个人支出、其它)。③管理费用中的中间投入(包括:办公费、差旅费中的非个人支出、运输费、保险费、租赁费、修理费、宣传费、咨询费、诉讼费、物料消耗、低值易耗品摊销、无形资产摊销、递延资产摊销、坏帐损失、研究开发费、技术转让费、业务招待费、职工教育费、土地损失补偿费、其它等)。④销售费用中的中间投入(包括:业务费、运输费、装卸费、包装费、保险费、展览费、广告费、差旅费中的非个人支出、租赁费、低值易耗品摊销、物料消耗、其它等)。⑤财务费用(或利息支出)。 日常统计中计算中间投入是按第二种分类计算。 4、计算方法:计算工业中间投入的具体方法可以分为二种。一是正算法,...

VIP

VIP