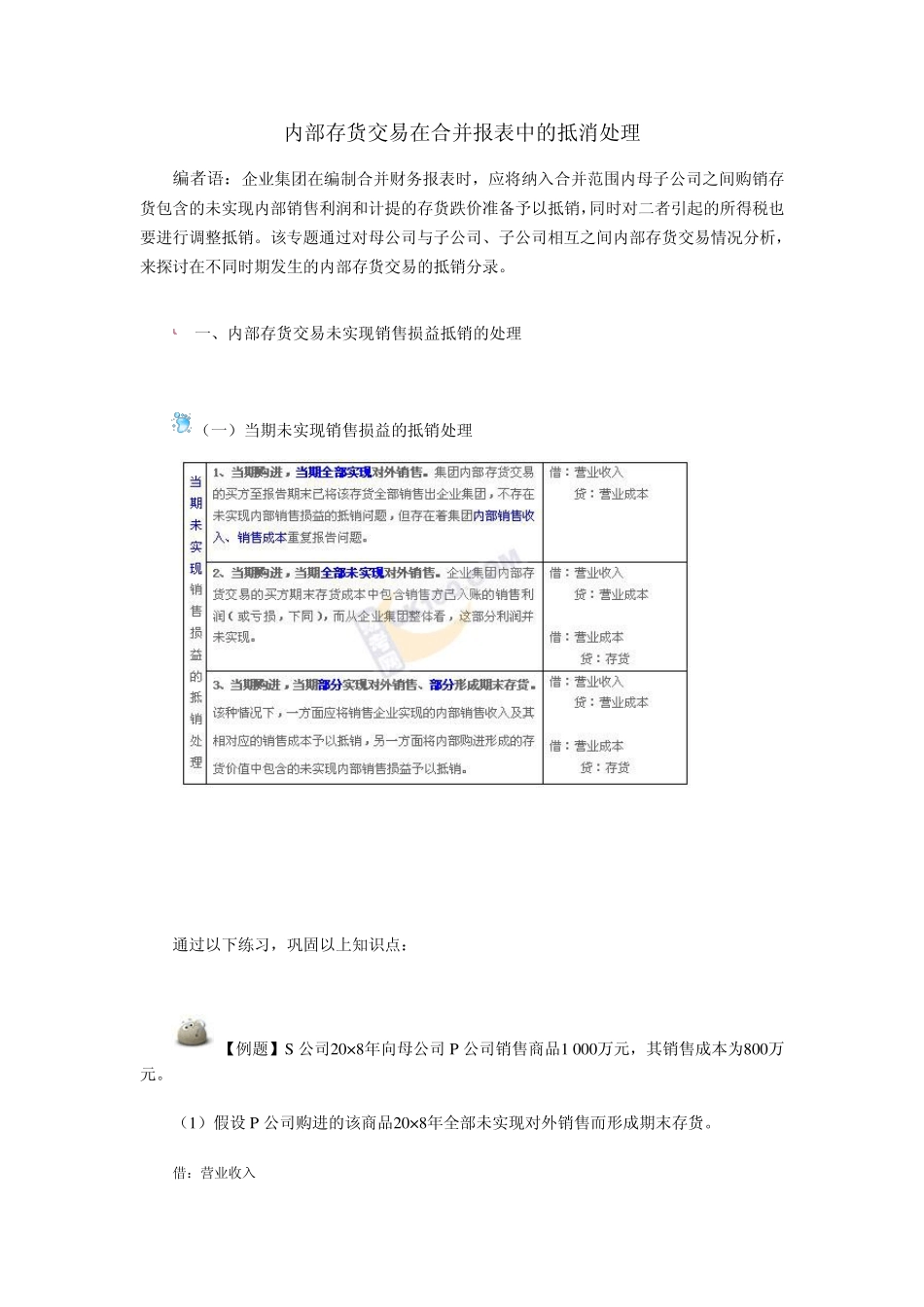

内部存货交易在合并报表中的抵消处理 编者语:企业集团在编制合并财务报表时,应将纳入合并范围内母子公司之间购销存货包含的未实现内部销售利润和计提的存货跌价准备予以抵销,同时对二者引起的所得税也要进行调整抵销。该专题通过对母公司与子公司、子公司相互之间内部存货交易情况分析,来探讨在不同时期发生的内部存货交易的抵销分录。 一、内部存货交易未实现销售损益抵销的处理 (一)当期未实现销售损益的抵销处理 通过以下练习,巩固以上知识点: 【例题】S 公司20×8年向母公司P 公司销售商品1 000万元,其销售成本为800万元。 (1)假设 P 公司购进的该商品20×8年全部未实现对外销售而形成期末存货。 借:营业收入 1 000 贷:营业成本 1 000 借:营业成本 200 贷:存货 200 (2)P 公司购进的该商品20×8年对外销售400万,取得销售收入500万。则抵销处理为: 借:营业收入 1 000 贷:营业成本 1 000 销售毛利率=(1 000-800)/1 000×100% =20% 借:营业成本 120 贷:存货 120(600×20%) (3)P 公司购进的该商品20×8年全部实现对外销售。则抵销处理为: 借:营业收入 1 000 贷:营业成本 1 000 (二)连续编制合并财务报表时未实现内部销售损益的抵销处理 【例题】假定 P 公司是 S 公司的母公司,假设20x8年S 公司向 P 公司销售产品15 000 000元,S 公司20x8年销售毛利率与20x7年相同(为20%),销售成本为12 000 000元。P 公司20x8年将此商品实现对外销售收入为18 000 000元,销售成本为12 600 000元;期末存货为12 400 000元(期初存货10 000 000元+本期购进存货15 000 000元-本期销售成本12 600 000元),存货价值中包含的未实现内部销售损益为2 480 000元(12 400 000×20%)。 【答案】 P公司编制合并财务报表时应进行如下抵销处理: 二、存货计提跌价准备的抵销处理 (一)计提存货跌价准备的当期抵消处理 减值准备抵销处理的思路: 第一步,分析个别企业已计提减值准备的情况; 第二步,分析企业集团应计提减值准备的情况; 第三步,比较二者之差,反向抵销。个别企业比企业集团多计提或多冲减的减值准备,就是应抵销的部分。 借:存货——存货跌价准备 贷:资产减值损失 抵销多转回的内部跌价准备则做反向分录。 内部存货交易有关抵销分录可以分为三种情况:一是可变现净值小于或等于内部交易卖方卖出存货成本。二是可变现...

VIP

VIP