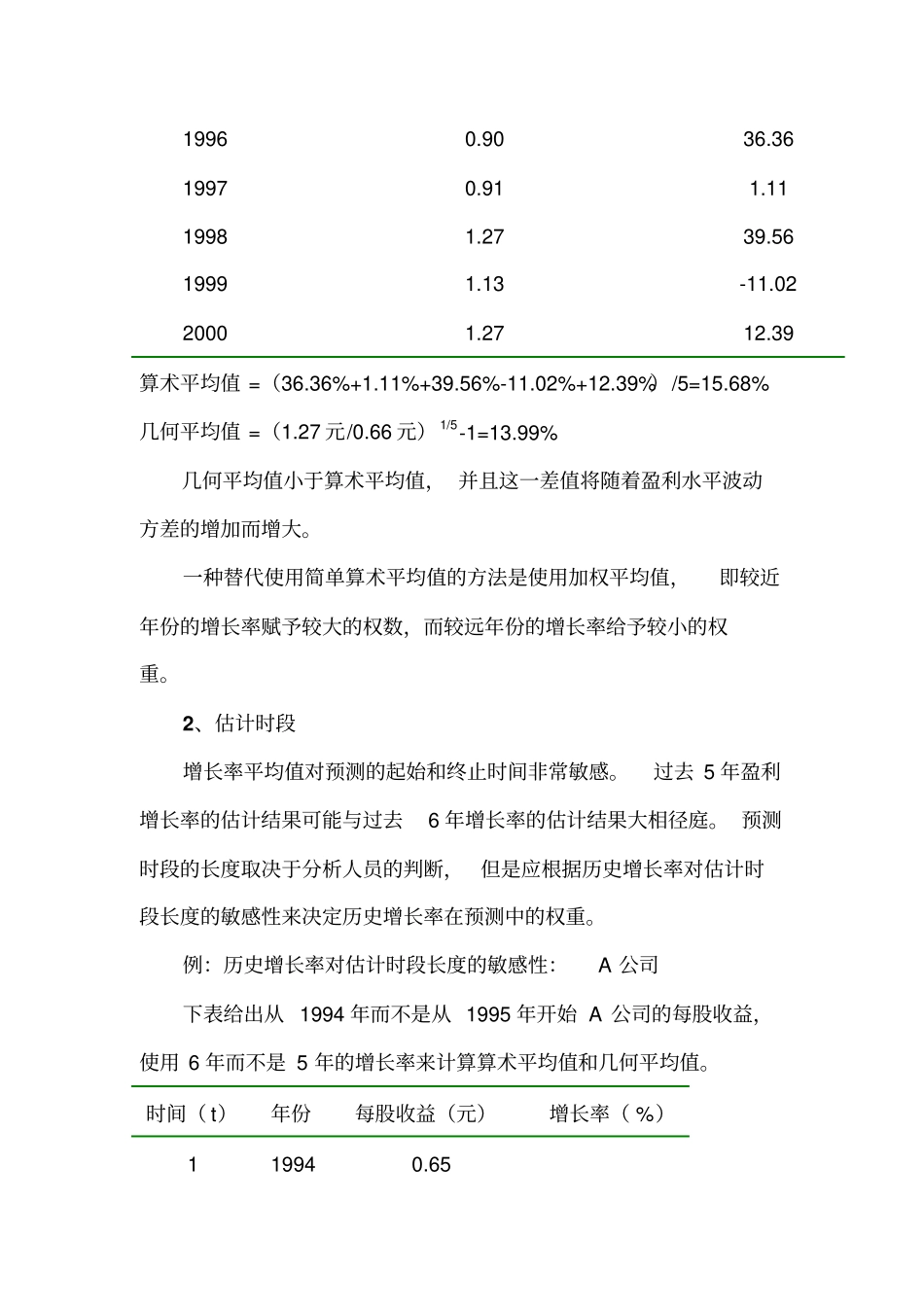

第二讲如何预测增长率一家公司的价值最终不是决定于公司当前的现金流,而是公司预期的未来现金流, 因此,估计收益和现金流增长率是公司合理估价的关键。本讲探讨了估计未来增长率的不同方法,并考察了决定增长率的各种因素。第一节使用历史增长率公司的历史增长率和预期未来增长率之间是存在联系的,下面我们将探讨运用历史增长率预测未来增长率的各种方法。一、使用历史增长率的平均值此方法使用公司历史增长率的平均值作为预期未来增长率。下面我们讨论与使用增长率平均值有关的几个问题 :1、算术平均值与几何平均值增长率平均值是使用算术平均值还是几何平均值,结果是不一样的。算术平均值是历史增长率的中值,而几何平均值则考虑了复利计算的影响。 显然后者更加准确地反映了历史盈利的真实增长,尤其是当每个增长是无规律的时候,这可用一个简单的例子进行说明。例:运用算术平均值或几何平均值:A 公司以下是 A 公司 1995 年至 2000 年间的每股盈利 (假设股本不变 ):年份每股盈利(元)增长率( %)1995 0.66 1996 0.90 36.36 1997 0.91 1.11 1998 1.27 39.56 1999 1.13 -11.02 2000 1.27 12.39 算术平均值 =(36.36%+1.11%+39.56%-11.02%+12.39%)/5=15.68% 几何平均值 =(1.27 元/0.66 元) 1/5-1=13.99% 几何平均值小于算术平均值, 并且这一差值将随着盈利水平波动方差的增加而增大。一种替代使用简单算术平均值的方法是使用加权平均值,即较近年份的增长率赋予较大的权数,而较远年份的增长率给予较小的权重。2、估计时段增长率平均值对预测的起始和终止时间非常敏感。过去 5 年盈利增长率的估计结果可能与过去6 年增长率的估计结果大相径庭。 预测时段的长度取决于分析人员的判断,但是应根据历史增长率对估计时段长度的敏感性来决定历史增长率在预测中的权重。例:历史增长率对估计时段长度的敏感性:A 公司下表给出从 1994 年而不是从 1995 年开始 A 公司的每股收益,使用 6 年而不是 5 年的增长率来计算算术平均值和几何平均值。时间( t)年份每股收益(元)增长率( %)1 1994 0.65 2 1995 0.66 1.54 3 1996 0.90 36.36 4 1997 0.91 1.11 5 1998 1.27 39.56 6 1999 1.13 -11.02 7 2000 1.27 12.30 算术平均值 =13.32% 几何平均值 =(1.27 元/0.65 元) 1/6-1=11.81% 如果采用的每股收益是从1994 年而不是从 1995 年开始,则历...

VIP

VIP