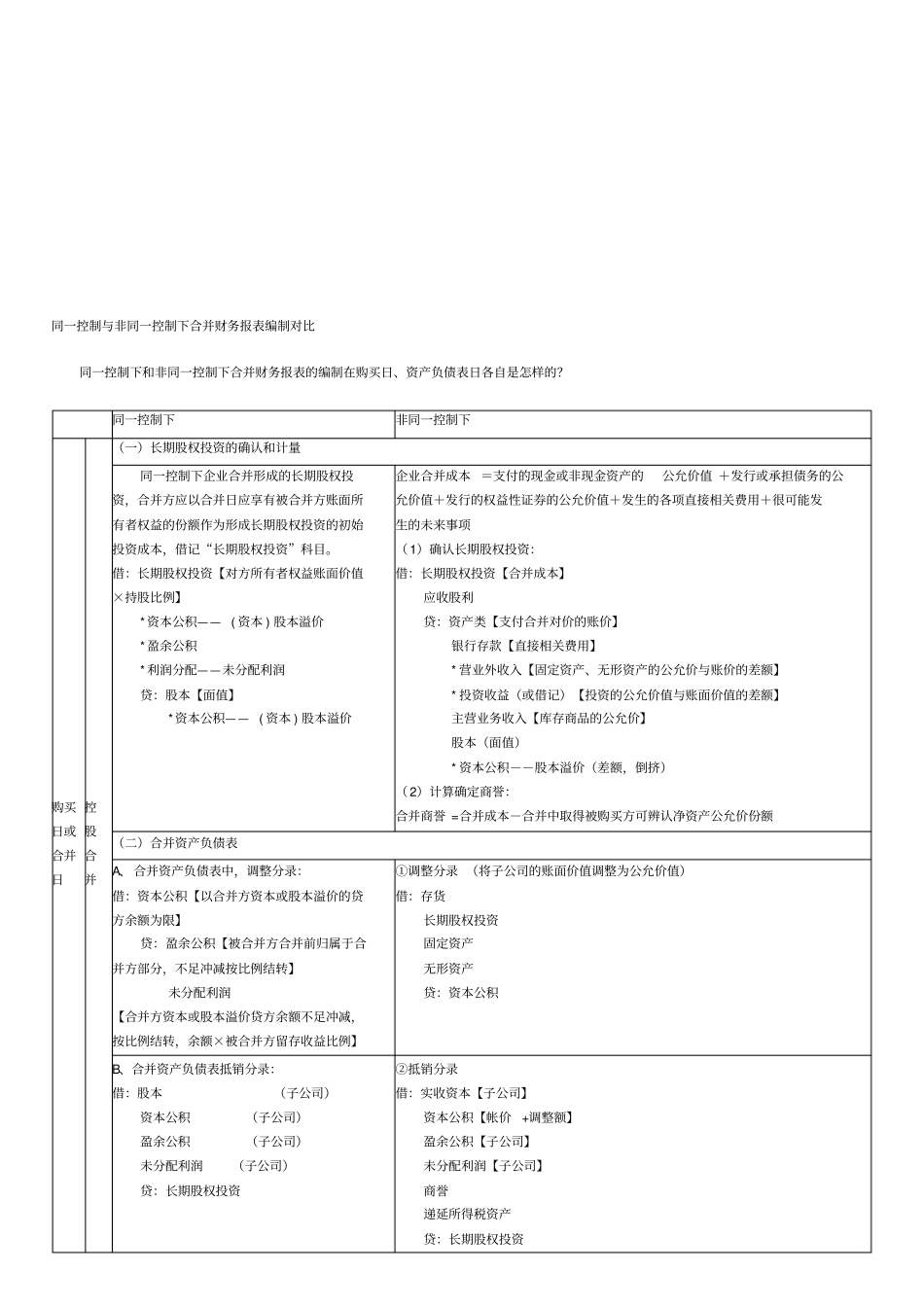

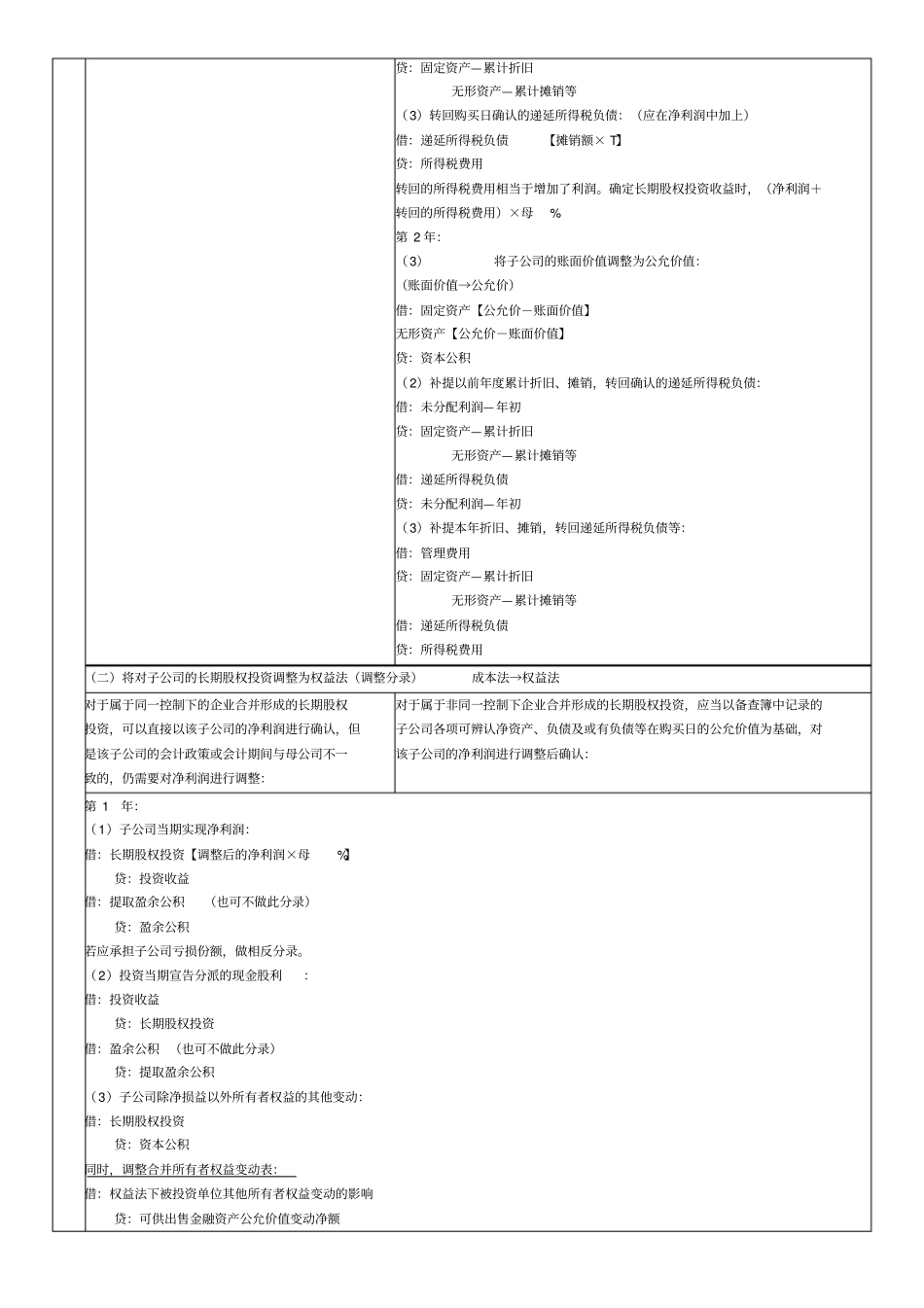

同一控制与非同一控制下合并财务报表编制对比同一控制下和非同一控制下合并财务报表的编制在购买日、资产负债表日各自是怎样的?同一控制下非同一控制下购买日或合并日控股合并(一)长期股权投资的确认和计量同一控制下企业合并形成的长期股权投资,合并方应以合并日应享有被合并方账面所有者权益的份额作为形成长期股权投资的初始投资成本,借记“长期股权投资”科目。借:长期股权投资【对方所有者权益账面价值×持股比例】*资本公积——( 资本 ) 股本溢价*盈余公积*利润分配——未分配利润贷:股本【面值】*资本公积——( 资本 ) 股本溢价企业合并成本 =支付的现金或非现金资产的公允价值 +发行或承担债务的公允价值+发行的权益性证券的公允价值+发生的各项直接相关费用+很可能发生的未来事项( 1)确认长期股权投资:借:长期股权投资【合并成本】应收股利贷:资产类【支付合并对价的账价】银行存款【直接相关费用】* 营业外收入【固定资产、无形资产的公允价与账价的差额】* 投资收益(或借记)【投资的公允价值与账面价值的差额】主营业务收入【库存商品的公允价】股本(面值)* 资本公积--股本溢价(差额,倒挤)( 2)计算确定商誉:合并商誉 =合并成本-合并中取得被购买方可辨认净资产公允价份额(二)合并资产负债表A、 合并资产负债表中,调整分录:借:资本公积【以合并方资本或股本溢价的贷方余额为限】贷:盈余公积【被合并方合并前归属于合并方部分,不足冲减按比例结转】未分配利润【合并方资本或股本溢价贷方余额不足冲减,按比例结转,余额×被合并方留存收益比例】①调整分录 (将子公司的账面价值调整为公允价值)借:存货长期股权投资固定资产无形资产贷:资本公积B、合并资产负债表抵销分录:借:股本(子公司)资本公积(子公司)盈余公积(子公司)未分配利润(子公司)贷:长期股权投资②抵销分录借:实收资本【子公司】资本公积【帐价+调整额】盈余公积【子公司】未分配利润【子公司】商誉递延所得税资产贷:长期股权投资少数股东权益 [ 被合并方可辨认净资产公允价值×(1- 持股比例) ] 递延所得税负债(以免税合并、评估增值为前提)(三)合并利润表1) 合并方在编制合并日的合并利润表时,应包含合并方及被合并方自合并当期期初至合并日实现的净利润。2) 发生同一控制下企业合并的当期,合并方在合并利润表中的“净利润”项下应单列“其中: 被合并方在合并前实现的净利润”项目,...

VIP

VIP