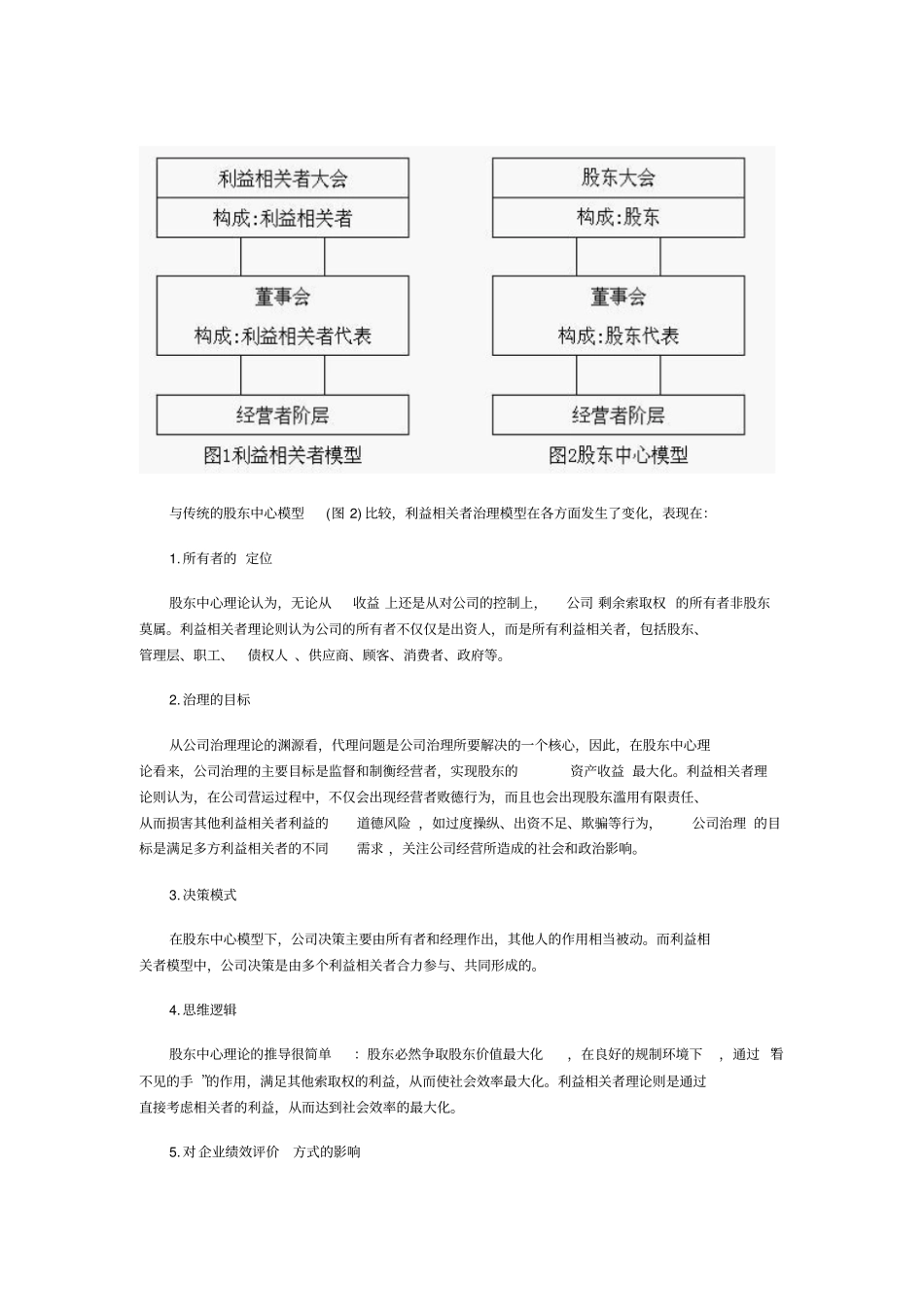

利益相关者模型目录1 公司治理的利益相关者模型2 利益相关者模型与股东中心模型的比较3 利益相关者模型的评价4 利益相关者模型的修正与发展公司治理 的利益相关者模型利益相关者 是指与企业生产经营行为和后果具有利害关系的群体或个人。对企业而言, 其利益相关者一般可以分为三类:资本市场利益相关者(股东 和 公司资本 的主要供应者),产品市场利益相关者 (公司主要顾客 、供应商 、当地社团和 工会 ),以及组织中的利益相关者(所有公司员工,包括管理人员和一般员工)。每个利益相关者群体都希望组织在制订战略决策时能给他们提供优先考虑,以便实现他们的目标,但这些权益主体的相关利益及所关心的焦点问题存在很大的差别,且往往互有矛盾。公司不得不根据对利益相关者的依赖程度作出权衡,优先考虑某类利益相关者。 “股东优先 ”的治理模式正是因此而产生的。然而,随着人们对企业行为社会效应的关注,利益相关者理论被提了出来,要求在公司治理过程中兼顾各类利益相关者。为使社会期望与企业行为 达成一致,最直接的方式是通过政府管制 或社会调控。 但这种方式的效果是不令人满意的,一方面因为管制成本过高,另一方面也因为管制的可行性或效果有限。出现后一情况的一个重要原因是,对企业的社会效应的考核和评价体系尚未完善。传统的评价方式如 利润 的现值 评价,由于无法计算企业导致的社会成本 增加,包括对人们健康和财产的损害、对公司的调查研究和起诉费用等,已越来越不可靠。此外,由于股票市场 受多种因素影响,有的只是反映了 经济 和市场的短期模式和一般水平,或者受到人为操纵,而不能真实地反映公司本身的绩效,因而通过股票市场同样无法作出充分评价。鉴于社会管制方法的失效,人们提出将政府管制或社会调控内生于企业治理结构中,以内部调控替代外部调控。其方法是采用一定的组织制度设计方式逐步向企业内部渗透,这种组织制度方式就是重组企业的治理结构。利益相关者模型与 股东中心模型 的比较与传统的股东中心模型(图 2) 比较,利益相关者治理模型在各方面发生了变化,表现在:1. 所有者的 定位股东中心理论认为,无论从收益 上还是从对公司的控制上,公司 剩余索取权 的所有者非股东莫属。利益相关者理论则认为公司的所有者不仅仅是出资人,而是所有利益相关者,包括股东、管理层、职工、债权人 、供应商、顾客、消费者、政府等。2. 治理的目标从公司治理理论的渊源看,代理问...

VIP

VIP