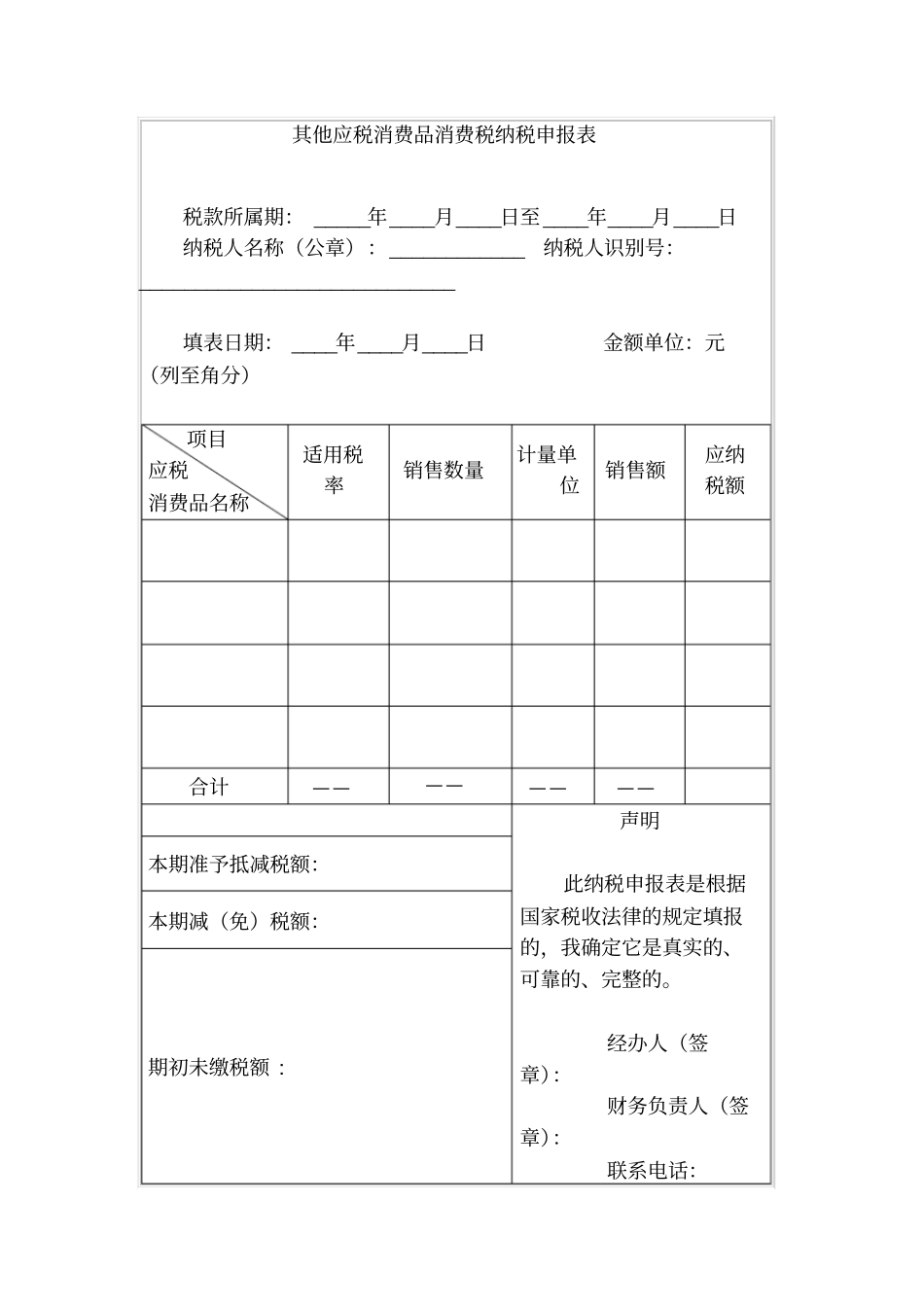

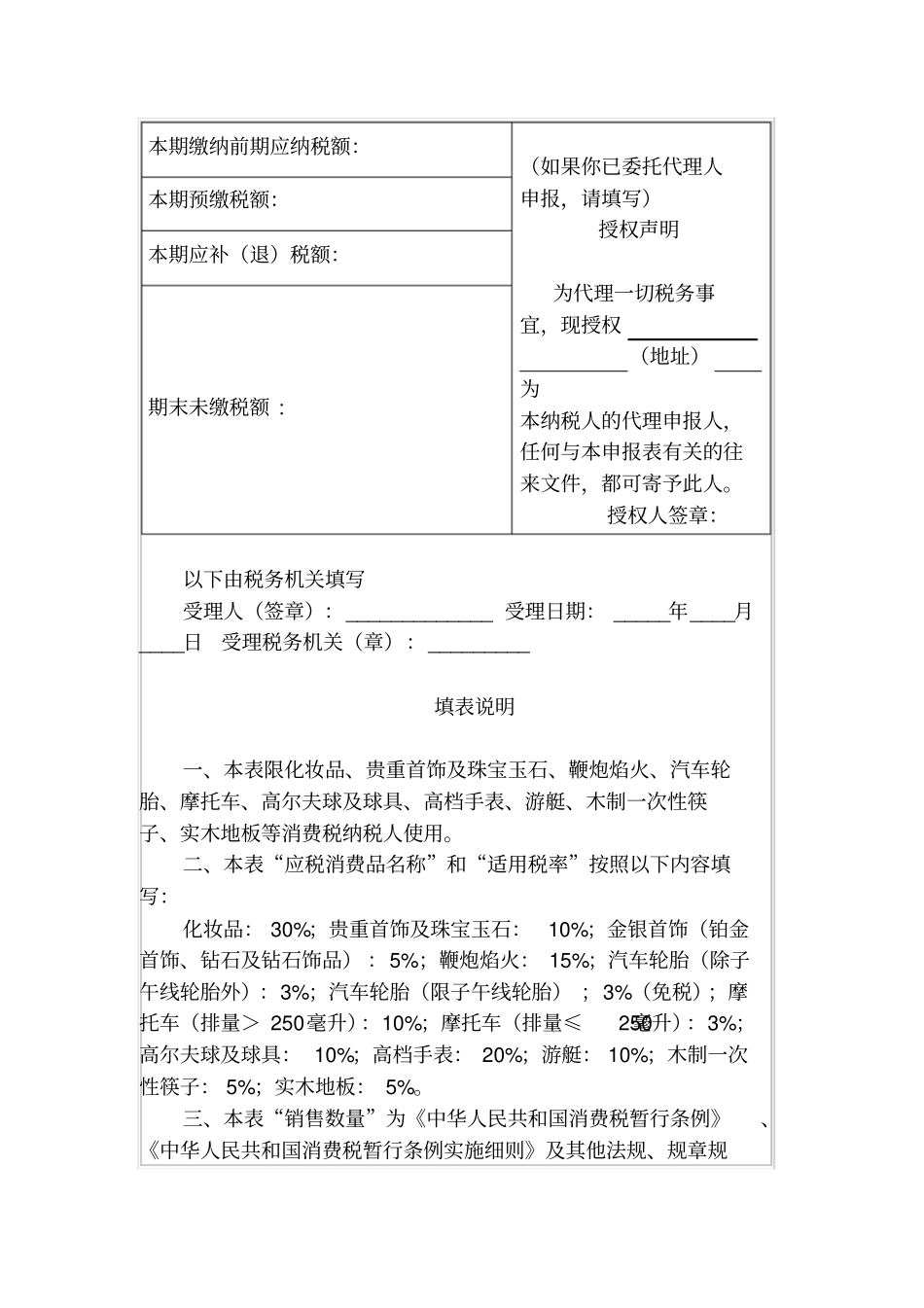

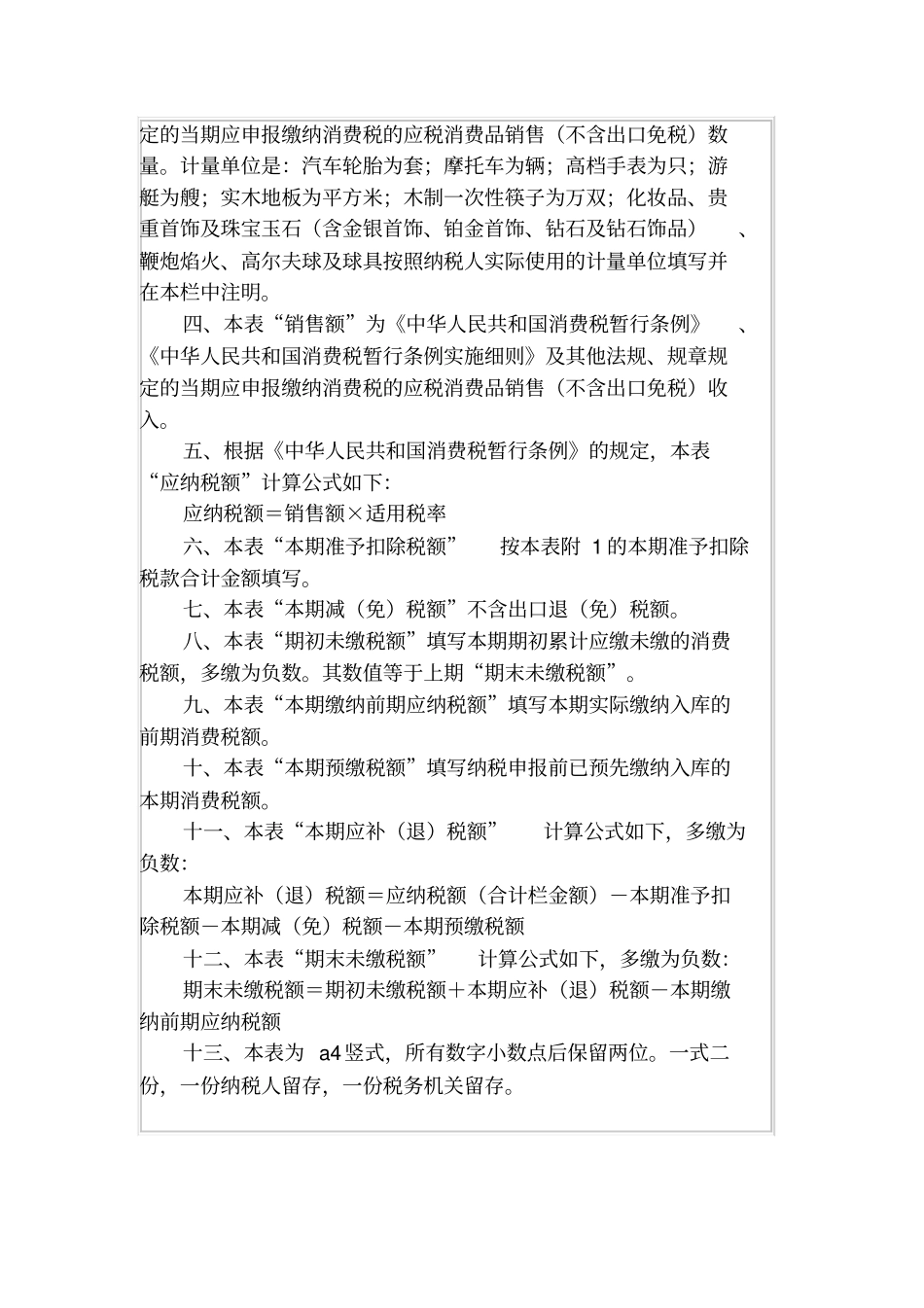

其他应税消费品消费税纳税申报表税款所属期:_____年____月____日至____年____月____日纳税人名称(公章):____________纳税人识别号:____________________________填表日期:____年____月____日金额单位:元(列至角分)项目应税消费品名称适用税率销售数量计量单位销售额应纳税额合计————————声明此纳税申报表是根据国家税收法律的规定填报的,我确定它是真实的、可靠的、完整的。经办人(签章):财务负责人(签章):联系电话:本期准予抵减税额:本期减(免)税额:期初未缴税额:本期缴纳前期应纳税额:(如果你已委托代理人申报,请填写)授权声明为代理一切税务事宜,现授权(地址)为本纳税人的代理申报人,任何与本申报表有关的往来文件,都可寄予此人。授权人签章:本期预缴税额:本期应补(退)税额:期末未缴税额:以下由税务机关填写受理人(签章):_____________受理日期:_____年____月____日受理税务机关(章):_________填表说明一、本表限化妆品、贵重首饰及珠宝玉石、鞭炮焰火、汽车轮胎、摩托车、高尔夫球及球具、高档手表、游艇、木制一次性筷子、实木地板等消费税纳税人使用。二、本表“应税消费品名称”和“适用税率”按照以下内容填写:化妆品:30%;贵重首饰及珠宝玉石:10%;金银首饰(铂金首饰、钻石及钻石饰品):5%;鞭炮焰火:15%;汽车轮胎(除子午线轮胎外):3%;汽车轮胎(限子午线轮胎);3%(免税);摩托车(排量>250毫升):10%;摩托车(排量≤250毫升):3%;高尔夫球及球具:10%;高档手表:20%;游艇:10%;木制一次性筷子:5%;实木地板:5%。三、本表“销售数量”为《中华人民共和国消费税暂行条例》、《中华人民共和国消费税暂行条例实施细则》及其他法规、规章规定的当期应申报缴纳消费税的应税消费品销售(不含出口免税)数量。计量单位是:汽车轮胎为套;摩托车为辆;高档手表为只;游艇为艘;实木地板为平方米;木制一次性筷子为万双;化妆品、贵重首饰及珠宝玉石(含金银首饰、铂金首饰、钻石及钻石饰品)、鞭炮焰火、高尔夫球及球具按照纳税人实际使用的计量单位填写并在本栏中注明。四、本表“销售额”为《中华人民共和国消费税暂行条例》、《中华人民共和国消费税暂行条例实施细则》及其他法规、规章规定的当期应申报缴纳消费税的应税消费品销售(不含出口免税)收入。五、根据《中华人民共和国消费税暂行条例》的规定,本表“应纳税额”计算公式如下:应纳税额=销售额×适用税率六、本表“本期准予扣除税额”按本表附1的本期准予扣除税款合计金额填写。七、本表“本期减(免)税额”不含出口退(免)税额。八、本表“期初未缴税额”填写本期期初累计应缴未缴的消费税额,多缴为负数。其数值等于上期“期末未缴税额”。九、本表“本期缴纳前期应纳税额”填写本期实际缴纳入库的前期消费税额。十、本表“本期预缴税额”填写纳税申报前已预先缴纳入库的本期消费税额。十一、本表“本期应补(退)税额”计算公式如下,多缴为负数:本期应补(退)税额=应纳税额(合计栏金额)-本期准予扣除税额-本期减(免)税额-本期预缴税额十二、本表“期末未缴税额”计算公式如下,多缴为负数:期末未缴税额=期初未缴税额+本期应补(退)税额-本期缴纳前期应纳税额十三、本表为a4竖式,所有数字小数点后保留两位。一式二份,一份纳税人留存,一份税务机关留存。