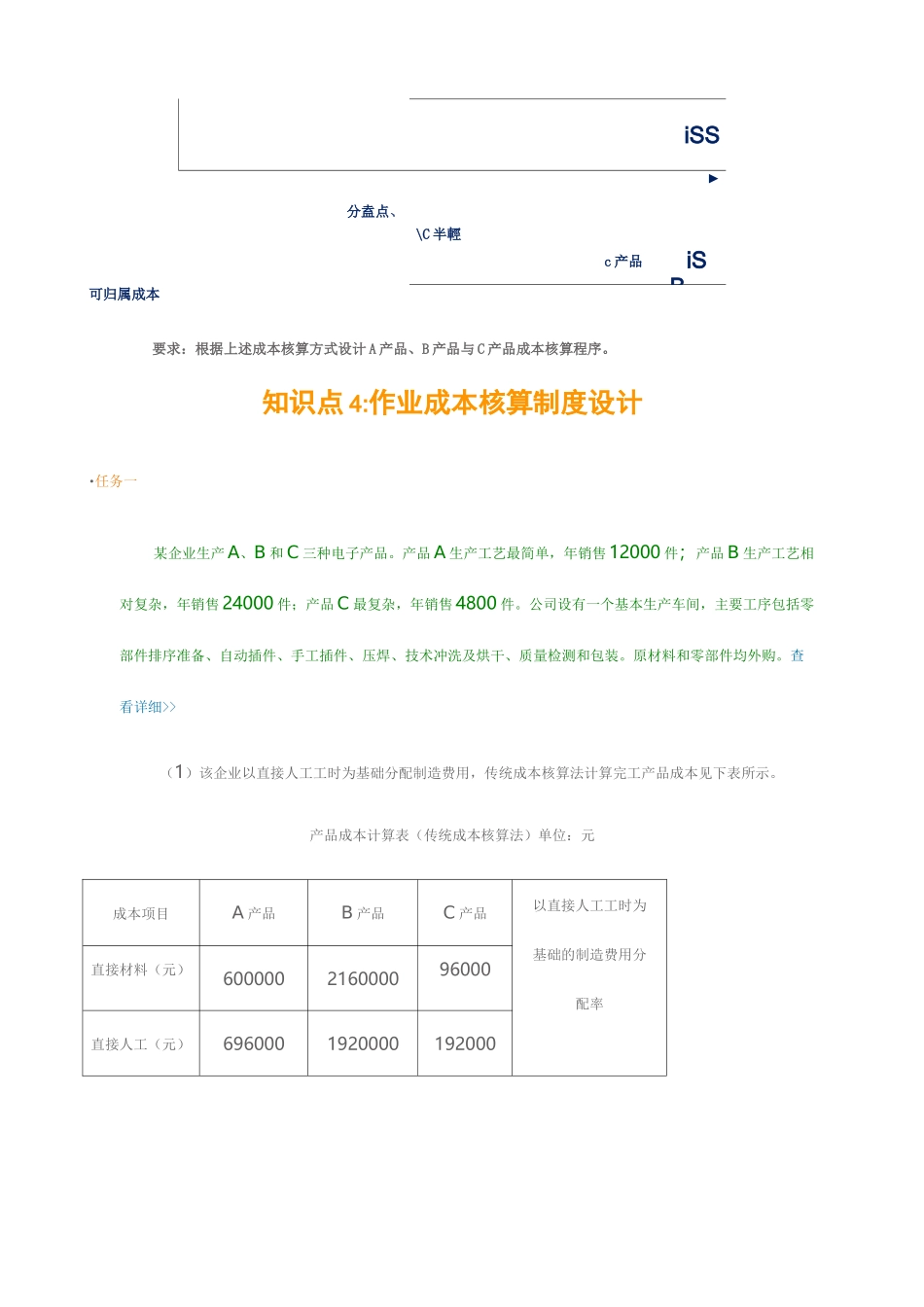

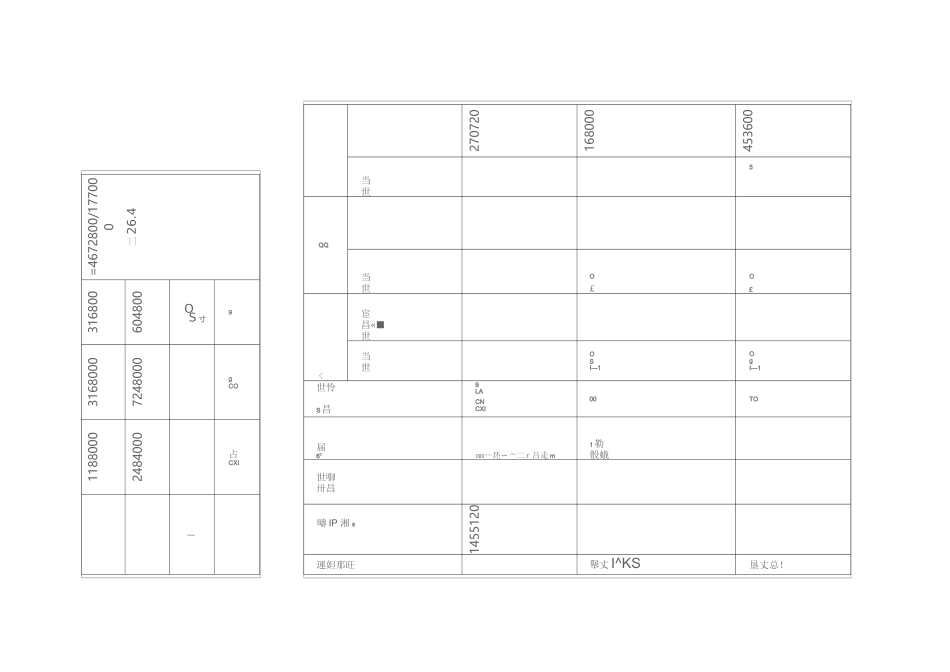

第五章企业生产成本核算系统设计知识点1:生产活动与成本核算•任务一现阶段由于我国尚未形成全国统一的能对企业会计人员具有强制约束力的成本核算规范,并且企业会计准则与成本核算完全无关,成本核算仅仅是依赖会计实践进行的,主要是会计职业判断在发挥着直接的约束作用,这就是说企业对生产成本核算系统拥有完全设计权你认同这种说法吗?试分析并说明理由。知识点2:产品成本核算基础设计•任务一《企业会计准则第1号—存货》第五条规定“存货应当按照成本进行初始计量。存货成本包括采购成本、加工成本和其他成本。”;第六条“存货的采购成本,包括购买价款、相关税费、运输费、装卸费、保险费以及其他可归属于存货采购成本的费用”。对于通过加工而取得的产成品存货而言,这里的“存货的采购成本”是指什么?是成本核算的一项基础工作吗?知识点3:具体产品成本核算程序设计•任务一某企业使用同一种原材料在同一生产工艺过程中生产出A产品、B产品与C半成品三种,C半成品还需要进一步加工才能销售。A产品、B产品与C半成品是联产品,其成本核算方式如下图所示:联合赫/九严品iSS►分盍点、\C半輕c产品iSB可归属成本要求:根据上述成本核算方式设计A产品、B产品与C产品成本核算程序。知识点4:作业成本核算制度设计•任务一某企业生产A、B和C三种电子产品。产品A生产工艺最简单,年销售12000件;产品B生产工艺相对复杂,年销售24000件;产品C最复杂,年销售4800件。公司设有一个基本生产车间,主要工序包括零部件排序准备、自动插件、手工插件、压焊、技术冲洗及烘干、质量检测和包装。原材料和零部件均外购。查看详细>>(1)该企业以直接人工工时为基础分配制造费用,传统成本核算法计算完工产品成本见下表所示。产品成本计算表(传统成本核算法)单位:元成本项目A产品B产品C产品以直接人工工时为基础的制造费用分配率直接材料(元)600000216000096000直接人工(元)6960001920000192000270720168000453600当世5QQ当世O£O£<宦昌«■世当世OSI—1OgI—1世怜S昌9LACNCXI00TO届60mm—坯〜亠二r吕走m1勒骰蛾世啣卅昌疇IP湘s1455120運妲那旺舉丈I^KS垦丈总!=4672800/177000二26.4316800604800OS寸931680007248000gCO11880002484000占CXI—理起360022500准备次0.1615002406000960150002400动数(次准数)备质50520030000检验小16.8460001010401200020208012000202080量时(小控时)制产30000015000包装次20600120004500900009900198000品数(次包数)装工84000060000处理时14150002100002700037800018000252000程间(小处时)理管608880177000直接人3.44450001548001200004128001200041280理工(小CXI181.449LALACXI14.09%gCO261.812o15.35%66尊gS9LALACXI34.80%CXIcoT—1rH00s2o43.78%HMY00LA00LAOosooM舉OLAoLAOooo■M-症2484000217728030672014.09%7248000628344096456015.35%11880008812803067203168000220344096456043.78%HYM000969000969oo19200001920000ooM000009000009oo21600002160000ootm8MtH=<9gs勵8MtH=<9gn)tffIJ??1?15880802203440881280□n4672800率C产品传统96000192000316800604800204066126(4800作业96000192000158808018760802040390.85件)差异额00-1271280-127128000-264.85-264.85差异率00-80.05%-67.76%00-80.05%-67.76%要求:试分析:①作业成本核算与传统成本核算的主要区别;②两种成本核算方法产生差异的原因。第六章负债业务的会计制度设计知识点1:短期借款•任务一实例分析:审计人员2014年1月份检查某企业“短期借款”明细账时发现有余额400000元,是2013年8月1日从某股份制银行借入的期限为10个月的临时借款,月利率为0.75%,到期一次还本付息。该企业除此笔借款外并无其他短期借款。检查该企业“预提费用—预提借款利息”明细账时发现从2013年8月份到12月份预提短期借款利息的会计分录均为:借:财务费用6000贷:预提费用—预提借款利息6000•任务一截止2013年12月31日已经预提借款利息费用30000元。会计人员解释说2013年把10个月的利息费用都计提完了,2014年就不需要再计提此笔短期借款利息了。试分析:这样做是否符合要求?对企业损益有怎...