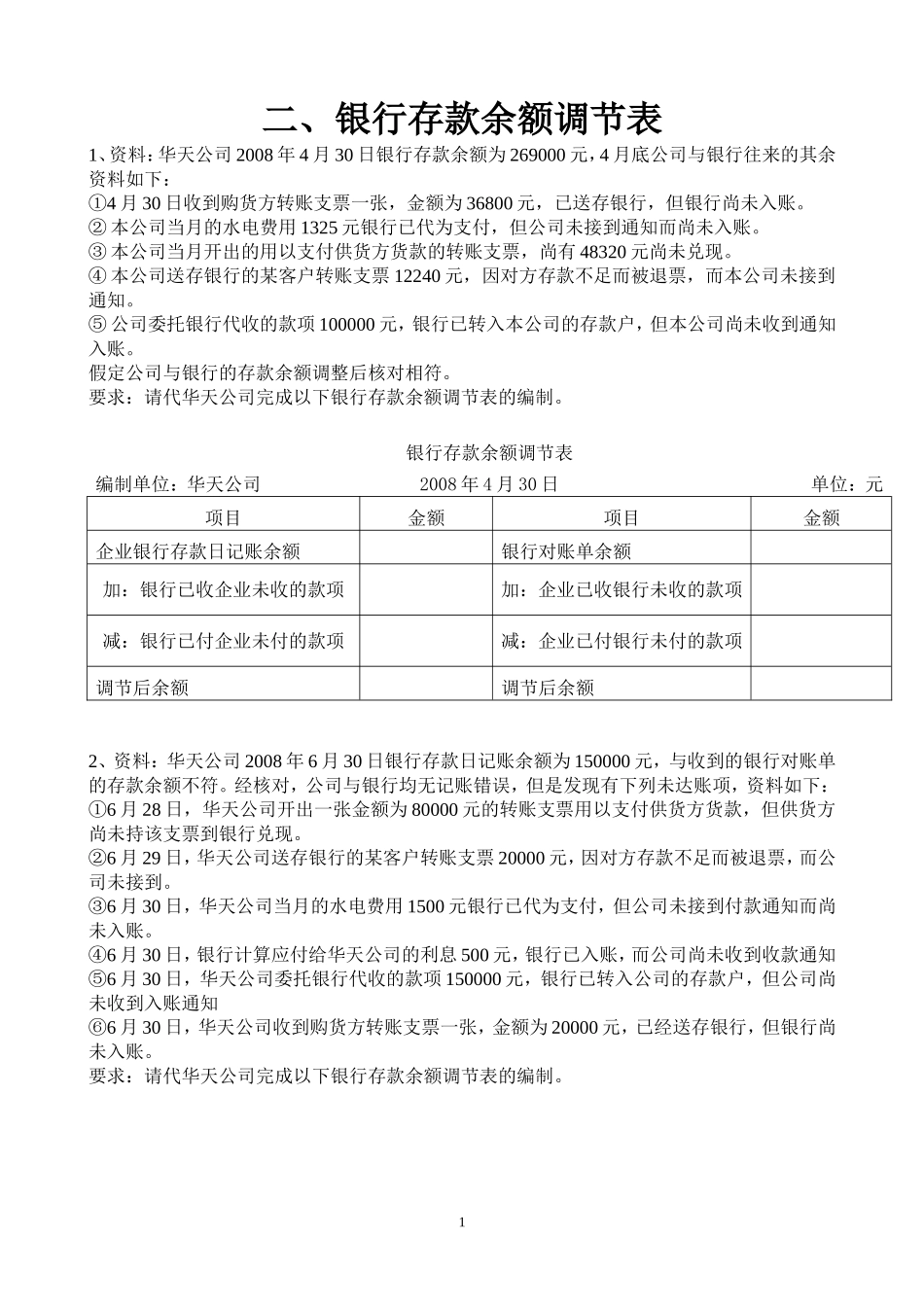

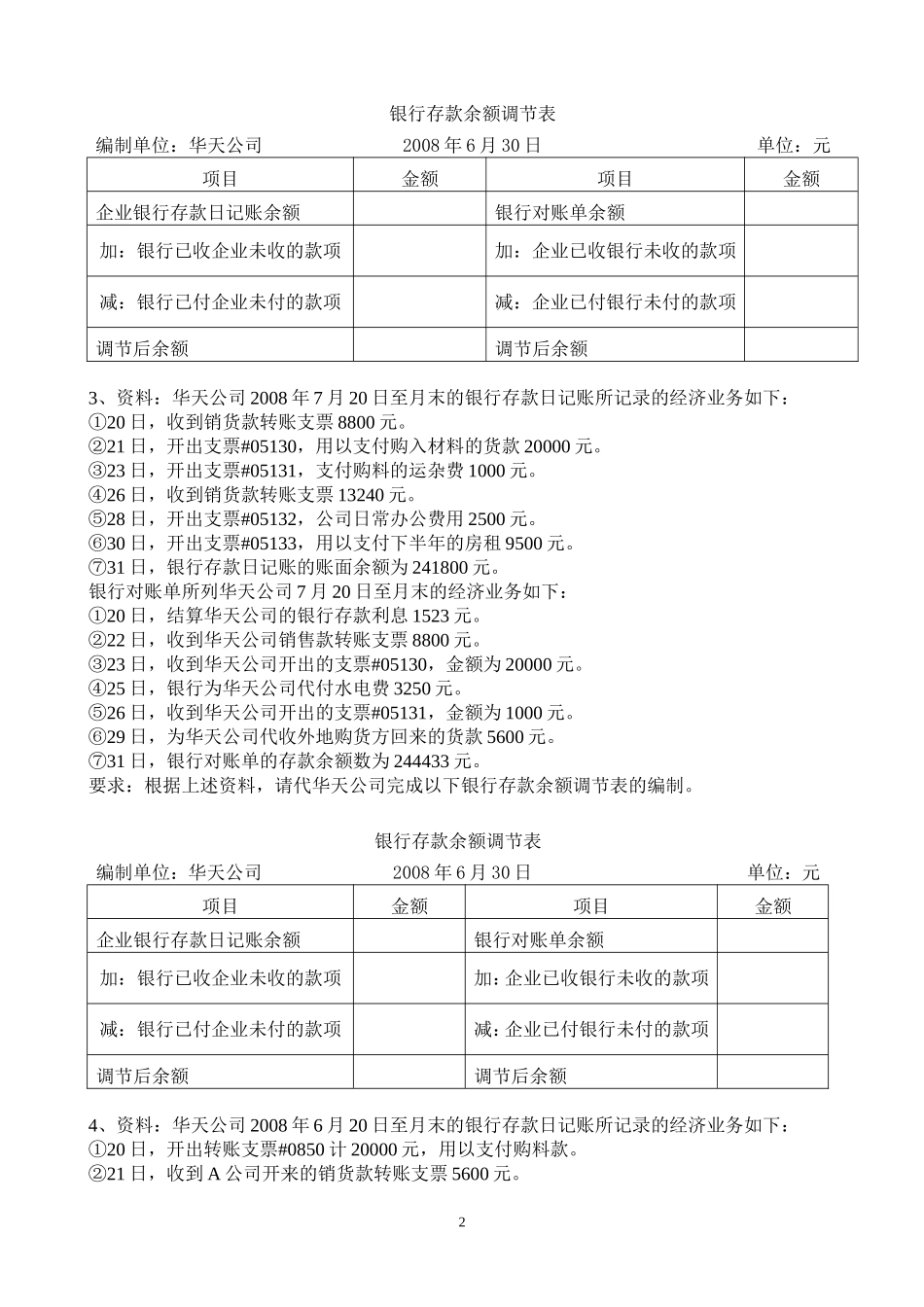

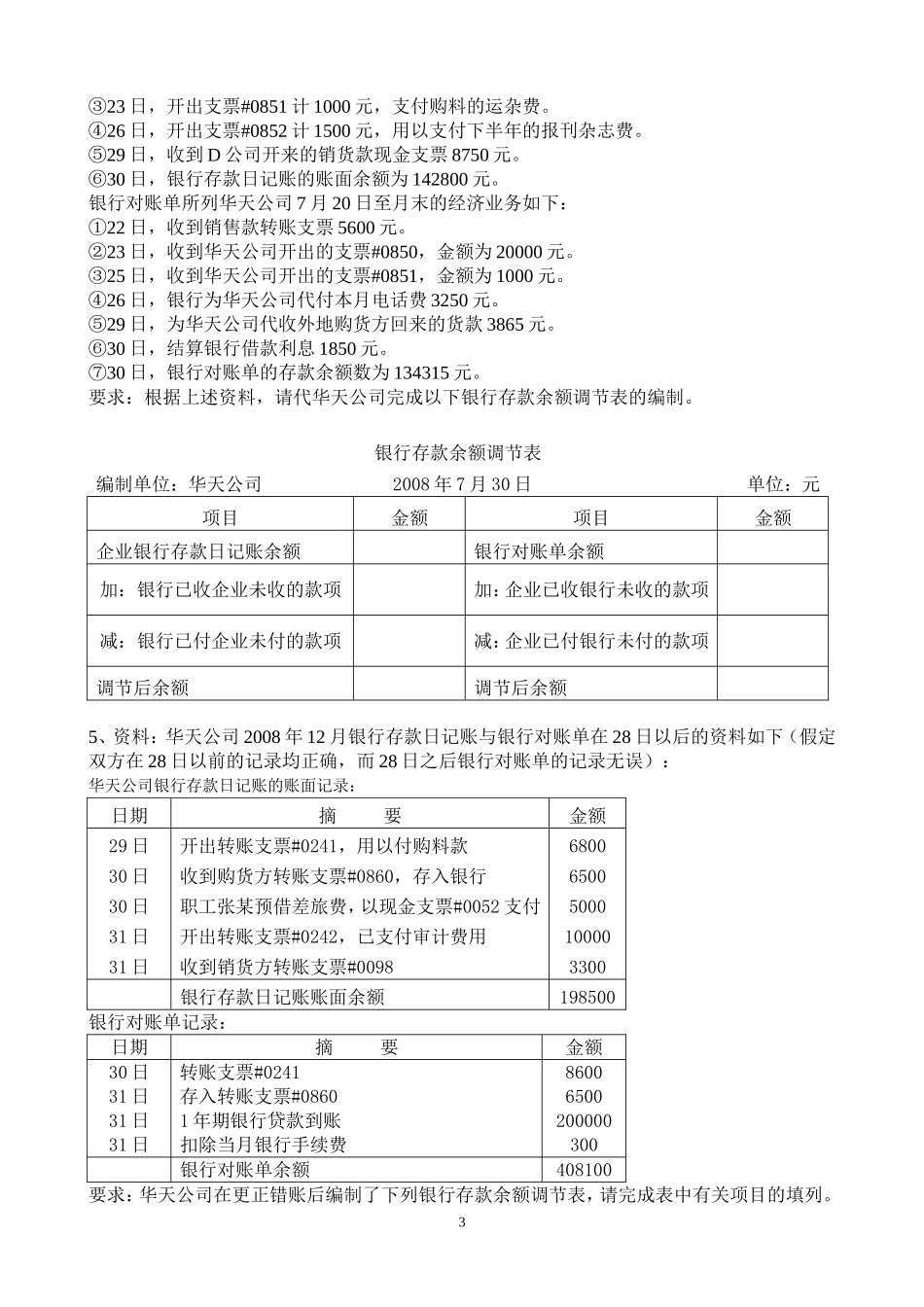

二、银行存款余额调节表1、资料:华天公司2008年4月30日银行存款余额为269000元,4月底公司与银行往来的其余资料如下:①4月30日收到购货方转账支票一张,金额为36800元,已送存银行,但银行尚未入账。②本公司当月的水电费用1325元银行已代为支付,但公司未接到通知而尚未入账。③本公司当月开出的用以支付供货方货款的转账支票,尚有48320元尚未兑现。④本公司送存银行的某客户转账支票12240元,因对方存款不足而被退票,而本公司未接到通知。⑤公司委托银行代收的款项100000元,银行已转入本公司的存款户,但本公司尚未收到通知入账。假定公司与银行的存款余额调整后核对相符。要求:请代华天公司完成以下银行存款余额调节表的编制。银行存款余额调节表编制单位:华天公司2008年4月30日单位:元项目金额项目金额企业银行存款日记账余额银行对账单余额加:银行已收企业未收的款项加:企业已收银行未收的款项减:银行已付企业未付的款项减:企业已付银行未付的款项调节后余额调节后余额2、资料:华天公司2008年6月30日银行存款日记账余额为150000元,与收到的银行对账单的存款余额不符。经核对,公司与银行均无记账错误,但是发现有下列未达账项,资料如下:①6月28日,华天公司开出一张金额为80000元的转账支票用以支付供货方货款,但供货方尚未持该支票到银行兑现。②6月29日,华天公司送存银行的某客户转账支票20000元,因对方存款不足而被退票,而公司未接到。③6月30日,华天公司当月的水电费用1500元银行已代为支付,但公司未接到付款通知而尚未入账。④6月30日,银行计算应付给华天公司的利息500元,银行已入账,而公司尚未收到收款通知⑤6月30日,华天公司委托银行代收的款项150000元,银行已转入公司的存款户,但公司尚未收到入账通知⑥6月30日,华天公司收到购货方转账支票一张,金额为20000元,已经送存银行,但银行尚未入账。要求:请代华天公司完成以下银行存款余额调节表的编制。1银行存款余额调节表编制单位:华天公司2008年6月30日单位:元项目金额项目金额企业银行存款日记账余额银行对账单余额加:银行已收企业未收的款项加:企业已收银行未收的款项减:银行已付企业未付的款项减:企业已付银行未付的款项调节后余额调节后余额3、资料:华天公司2008年7月20日至月末的银行存款日记账所记录的经济业务如下:①20日,收到销货款转账支票8800元。②21日,开出支票#05130,用以支付购入材料的货款20000元。③23日,开出支票#05131,支付购料的运杂费1000元。④26日,收到销货款转账支票13240元。⑤28日,开出支票#05132,公司日常办公费用2500元。⑥30日,开出支票#05133,用以支付下半年的房租9500元。⑦31日,银行存款日记账的账面余额为241800元。银行对账单所列华天公司7月20日至月末的经济业务如下:①20日,结算华天公司的银行存款利息1523元。②22日,收到华天公司销售款转账支票8800元。③23日,收到华天公司开出的支票#05130,金额为20000元。④25日,银行为华天公司代付水电费3250元。⑤26日,收到华天公司开出的支票#05131,金额为1000元。⑥29日,为华天公司代收外地购货方回来的货款5600元。⑦31日,银行对账单的存款余额数为244433元。要求:根据上述资料,请代华天公司完成以下银行存款余额调节表的编制。银行存款余额调节表编制单位:华天公司2008年6月30日单位:元项目金额项目金额企业银行存款日记账余额银行对账单余额加:银行已收企业未收的款项加:企业已收银行未收的款项减:银行已付企业未付的款项减:企业已付银行未付的款项调节后余额调节后余额4、资料:华天公司2008年6月20日至月末的银行存款日记账所记录的经济业务如下:①20日,开出转账支票#0850计20000元,用以支付购料款。②21日,收到A公司开来的销货款转账支票5600元。2③23日,开出支票#0851计1000元,支付购料的运杂费。④26日,开出支票#0852计1500元,用以支付下半年的报刊杂志费。⑤29日,收到D公司开来的销货款现金支票8750元。⑥30日,银行存款日记账的账面余额为142800元。银行对账单所列华天公司7月20日至月末的经济业务如下:①22日,收到销售款转账支票5600元。②23...