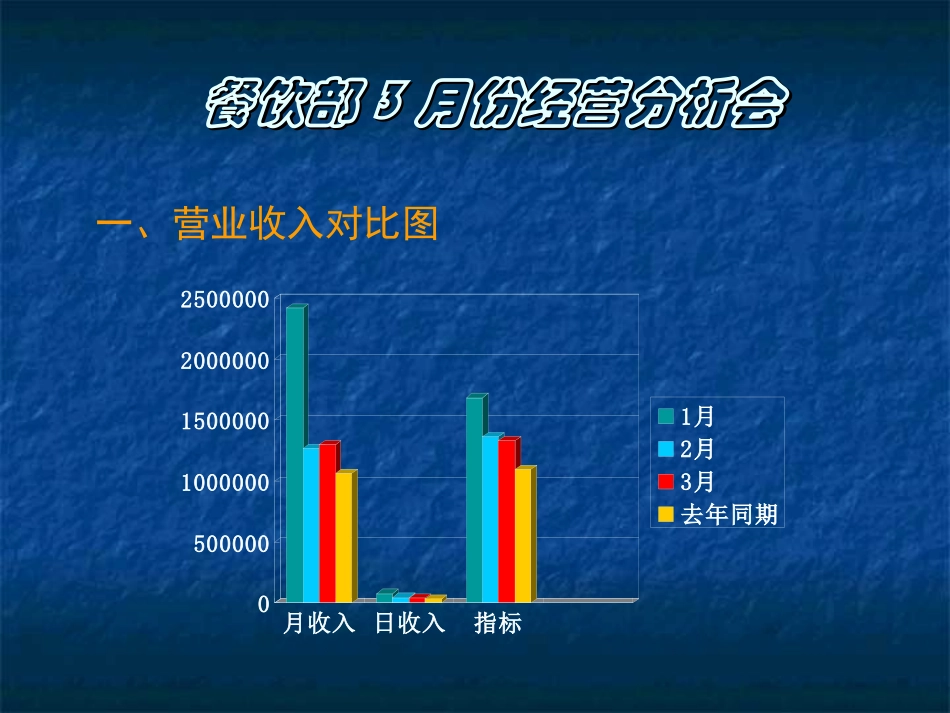

餐饮部餐饮部33月份经营分析会月份经营分析会一、营业收入对比图05000001000000150000020000002500000月收入日收入指标1月2月3月去年同期月份月份月营业额月营业额日营业额日营业额计划任务计划任务实际超额实际超额11月月241.8241.8万万77万万168.4168.4万万73.473.4万万22月月112.5112.5万万((未含调未含调拨数和宴请收入拨数和宴请收入))44万万136.4136.4万万-23.9-23.9万万33月月114.7114.7万万((未含调未含调拨数和宴请收入拨数和宴请收入))3.73.7万万133133万万-18.3-18.3万万去年去年同期同期106.1106.1万万3.43.4万万109.7109.7万万-3.6-3.6万万收入分析:收入分析:11、对比、对比11))22月份实际生产收入:月份实际生产收入:美食街美食街12.612.6万万++明珠金阁明珠金阁99.599.5万万++会议会议44644464元元=112.5=112.5万万//月月÷28÷28天天==44万万//天天其中:宴会其中:宴会2222起,收入起,收入19.519.5万万,人均消费,人均消费115115元元。。散餐收入散餐收入9393万万(美食街人均消费(美食街人均消费4747元元,,明珠金阁人均消费明珠金阁人均消费136136元元),上座率为),上座率为62.762.7%%。。22))33月份实际生产收入:月份实际生产收入:美食街美食街14.914.9万万++明珠金阁明珠金阁97.997.9万万++会议会议1886018860元元=114.7=114.7万万//月月÷31÷31天天==3.73.7万万//天天其中其中::宴会宴会3535起起,收入,收入25.325.3万万散餐收入散餐收入81.481.4万万,上座率,上座率53.453.4%%22、分析:、分析:根据以上对比可得出两个结论:根据以上对比可得出两个结论:11))33月份月份3.73.7万万//天天相比相比22月份月份44万万//天天呈下降呈下降趋势,参照趋势,参照22月份的营业状况月份的营业状况33月份合理收入应月份合理收入应在在124124万万,而实际生产率却低于该收入,而实际生产率却低于该收入9.39.3万万,,其原因在于:其原因在于:※※明珠金阁明珠金阁33月月2828日礼拜六—日礼拜六—33月月3131日连续四日连续四天上座率严重低于天上座率严重低于50%50%,甚至其中一天中午还出,甚至其中一天中午还出现了零入座现象。现了零入座现象。※※明珠金阁明珠金阁33月份的礼拜六、日两天上座率均在月份的礼拜六、日两天上座率均在20-30%20-30%之间。之间。※※虽虽33月份多了三天经营时间,但鉴于以上因素月份多了三天经营时间,但鉴于以上因素拉低营业额下滑,并直接导致明珠金阁拉低营业额下滑,并直接导致明珠金阁33月份收入月份收入比比22月份还减收了月份还减收了1.61.6万万。。22))33月份整体收入比月份整体收入比22月份上升约月份上升约2.22.2万元万元,其,其主要增击点为美食街和会议的增收呈上升趋势,原主要增击点为美食街和会议的增收呈上升趋势,原因分析为:因分析为:※※33月份比月份比22月份多了三天,使得美食街客流量加月份多了三天,使得美食街客流量加大,从而食品收入方面增收了大,从而食品收入方面增收了1.41.4万元万元。。※※楼面加强了相关推销力度,使得海鲜增收楼面加强了相关推销力度,使得海鲜增收13301330元元,酒水增收,酒水增收41824182元元,茶水增收了,茶水增收了734734元元。。※※由于新果汁机采购来后酒吧推出了三种新果汁,由于新果汁机采购来后酒吧推出了三种新果汁,从进度和创新上赢得销售,从而增收了从进度和创新上赢得销售,从而增收了772772元元。。※※天气回暖,夜宵上座率有所上升。天气回暖,夜宵上座率有所上升。※※会议接待增收了会议接待增收了1.441.44万元万元。。综合以上因素综合以上因素33月份实际增收约月份实际增收约2.22.2万万==美食街美食街增收增收2.32.3万万++会议增收会议增收1.441.44万万--明珠金阁减收明珠金阁减收1.1.66万万。。财务报表中的增收差额财务报表中的增收差额2.82.8万万,其中,其中66万万主要为主要为西餐厅的收入调拨。西餐厅的收入调拨。二、成本分析图050000100000150000200000250000300000350000400000450000500000食品饮料香烟服务用品2009年3月2009年2月2008年3月成本分析成本分析11、对比...

VIP

VIP