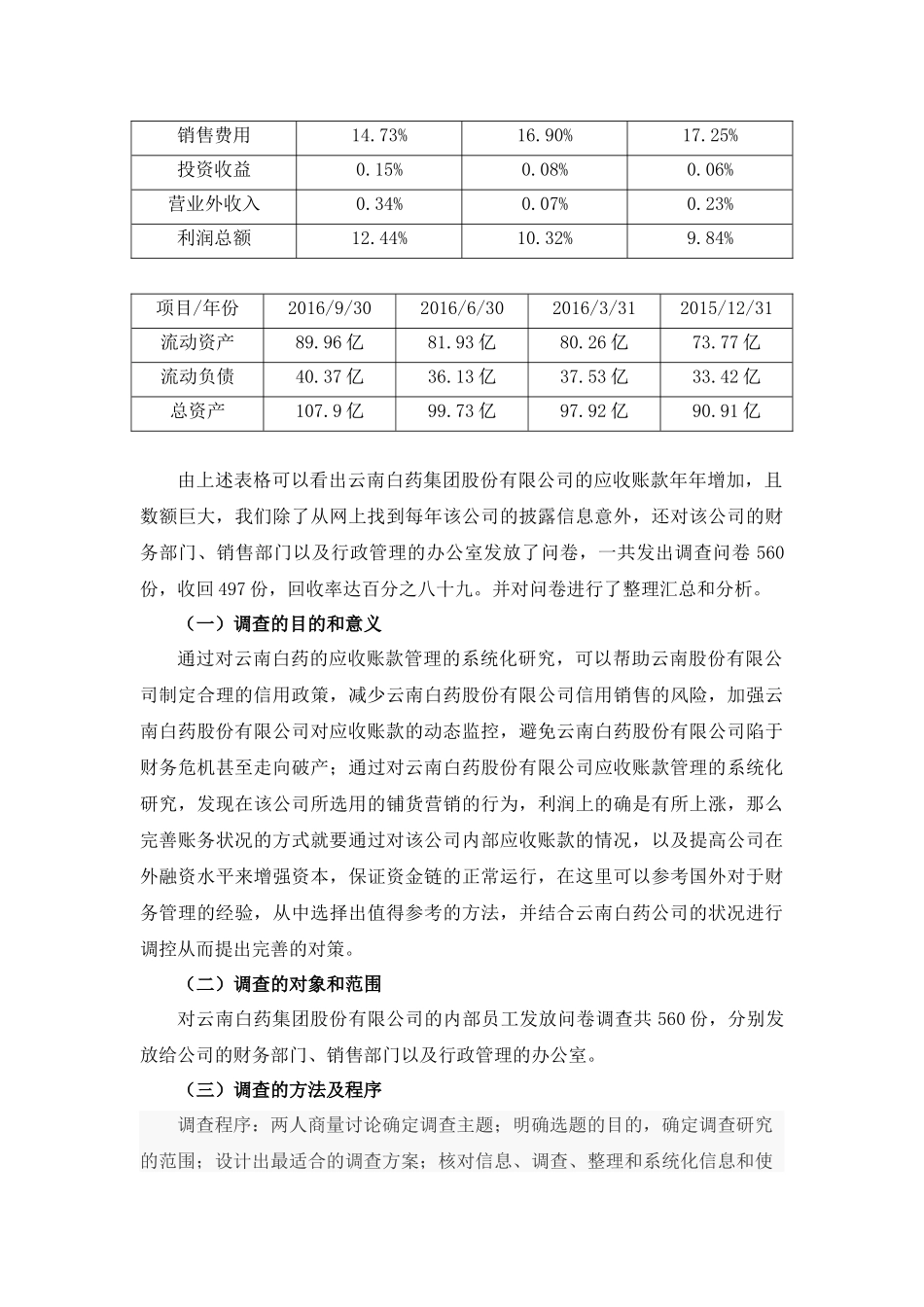

云南白药集团股份有限公司应收账款管理调查分析报告摘要:现在伴随中国经济的发展,应收账款管理对于公司财务的掌管有着核心作用,公司的负责人在对财务掌管的认识日渐加深的今天,更是被放在公司管理的核心地位,好的财务状况对于公司的发展有着促进作用,保障了公司资金充足可以投入到生产中去,提升了公司在行业内的竞争力。公司在发展的过程中,对于产品销售增大,账款难以收回的困扰着很多公司。针对云南白药公司在发展过程中财务的调查发现,该公司对于债权的回收工作有所欠缺,以该公司为例,对债权的回收问题进行充分的讨论有着重要的意义。关键词:应收账款;管理;措施云南白药公司是中国著名的药品公司,该公司所生产的药物疗效好,销售全国,在2002年,该公司品牌已经被誉为“中国驰名商标”。中国产品已经走出国门,销售到欧洲、美洲等国家。公司盈利模式:新药+知识产权=巨额利润本文的研究对云南白药公司的财务状况做出了深入的考察分析,根据其财务中出现的困难结合所学知识发表了一些相关的对策方法。一、企业应收账款的概述(一)应收账款的概念应收账款是公司在外债权回收的体现,随着现有市场竞争的加剧,很多公司在销售的过程中,采用的是记账的模式,按月份、季度、年份来进行结账,这就造成了公司在外有应收账款的问题存在。应收账款是公司在产品营销中所投入尚未回收的资本,公司所欠缺回收的债权越多,说明公司运营所需要的资金越庞大,所需要投入的资本也就越大,这就会造成公司资金运转出现问题,不利于公司的持续发展。(二)应收账款的范围应收账款存在一定的界限。首先,应收账款是由公司进行产品营销和提供某种服务所出现的债权,除此之外,不包含其他债权,例如对员工的工资拖欠、债权利息、财政补贴等。然后,应收账款是一种流动性债权,按时间周期可以回收的,并不属于投资活动,例如购买债券等。最后,应收账款是公司对外所存在的债权,不包含公司由于运营需要所压制的保证金等。(三)应收账款的确认应收账款的确认与销售收入的确认有很大的关系。商品收入的销售应当符合下面的五个条件:第一,企业向买受人转让商品的主要风险和报酬同时,转让商品所有权;第二,企业既不能再有效地控制销售的货物,也不保留对正常关系的持续管理;第三,收款金额可以可靠地计量;第四,相关的经济利益可能流入企业;第五,或将发生的成本能够可靠地计量。企业根据收入确认条件销售货物,即使未收到采购价款,也应当作为应收账款来确认和记录。二、云南白药集团股份有限公司概况(一)云南白药集团股份有限公司的简介云南白药集团股份有限公司(简称“云南白药”),之前是1971年成立的云南白药制药厂,到了1996年改名为云南白药股份有限公司。云南白药公司是中国著名的药品公司,该公司所生产的药物疗效好,销售全国,在2002年,该公司品牌已经被誉为“中国驰名商标”。中国产品已经走出国门,销售到欧洲、美洲等国家。对该公司发展而言,其公司市值早已超过十亿人民币以上,且公司具有自己的科研团队,作为医药行业的龙头企业,潜力巨大,是中国的100强制造公司。(二)云南白药集团股份有限公司应收账款管理现状云南白药公司在发展的过程中,由于营销手段的需要进行了大量的铺货以期迅速占领市场,从而获取更多的公司利润。虽然这样的营销理念致使云南白药的确占领了大量的市场,但是也导致了其资本的大规模投入,难以在短期内收回资本进行再生产的环节,更甚者在几个季度公司资本已经出现漏洞不能支持公司内部的正常运营。云南白药的主要客户为国内的一些小中型企业,公司至创办以来,发生坏账损失数额较大。三、云南白药集团股份有限公司应收账款的管理情况调查项目/日期2016/12/312015/12/312014/12/31销售费用14.73%16.90%17.25%投资收益0.15%0.08%0.06%营业外收入0.34%0.07%0.23%利润总额12.44%10.32%9.84%项目/年份2016/9/302016/6/302016/3/312015/12/31流动资产89.96亿81.93亿80.26亿73.77亿流动负债40.37亿36.13亿37.53亿33.42亿总资产107.9亿99.73亿97.92亿90.91亿由上述表格可以看出云南白药集团股份有限公司的应收账款年年增加,且数额巨大,...