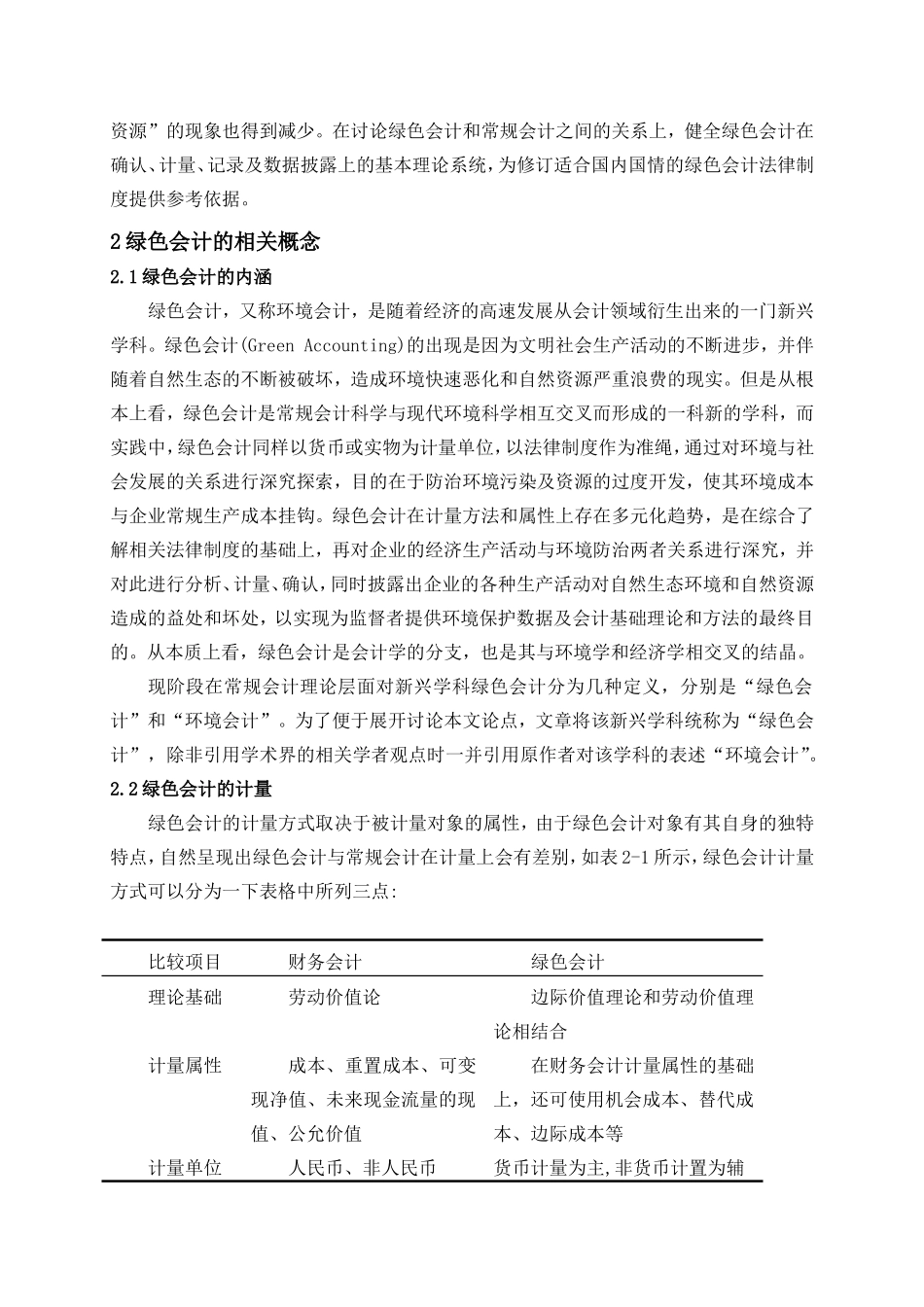

我国企业绿色会计实施的现状及对策目录1前言.........................................................................................................12绿色会计的相关概念.............................................................................12.1绿色会计的内涵...................................................................................12.2绿色会计的计量...................................................................................22.3绿色会计实施的必要性分析...............................................................23我国企业实施绿色会计存在的问题.....................................................33.1政府监督力度有待提高.......................................................................33.2会计人员工作思想存在偏差...............................................................43.3企业自身对绿色会计监管不足...........................................................43.4人员配置较为随意...............................................................................43.5人才培养环境落后...............................................................................44我国企业发展绿色会计的对策.............................................................54.1加强政府监督力度...............................................................................54.2加强工作人员意识培养.......................................................................54.3企业建立完善监管制度.......................................................................54.4建立企业与高校人才联合培养模式...................................................54.5政府对绿色会计的支持与引导...........................................................55结论.........................................................................................................6致谢............................................................................................................6参考文献....................................................................................................6论企业绿色会计实施的现状及对策摘要【摘要】中国的社会经济在日益发展的同时,也给周围的环境带来很多实质性的问题。环境污染、资源浪费等矛盾层出不穷,让党中央、国务院开始投入更多的注意力用于改善环境方面的问题,并于2000年3月2日制定了可持续发展战略。可持续发展战略中明确指出,在对中国各级官员进行绩效考核以及离职审批的过程中,需要将环境保护和资源利用率纳入评估指标。但是,中国当前实施的会计准则,很难准确评估企业的生产经营活动所耗费的环境资源,违背了可持续发展的初衷。绿色会计既使用了会计理论,又考虑到环境因素,可以对环境成本进行全方位管理,同时可以实现经济效益和社会效益。但在中国实施绿色会计制度,尚有大量的问题需要研究,需经历比较漫长的道路。但是,在不断的探索实践中,它必将为中国加快资源保护和环境治理的步伐做出贡献。【关键词】绿色会计环境污染生态破坏对策1前言从工业革命发展至今,在这200多年的历史进程当中,社会经济得到快速的发展,也随之在提升人民群众的生活质量。但由于一味的发展经济,忽视了周围环境这一客观因素,社会资源产生了严重的浪费。为了追求市场经济的进一步发展,人民群众开始大批量的开采自然资源,给生态环境造成很大的破坏,从而相继出现诸多自然灾害。能够发现,社会文明在不断演进的同时,是以严重的生态破害为代价的。所以,当前在全球范围内,开始逐渐重视起全人类的自然环境,这已经成了全球各地学者普遍探讨的问题。根据有关资料显示,欧美发达地区每年投入到环境治理上面的成本要占到国民生产总值的3%-5%,据环保局数据显示,中国在2017年因为环境污染问题造成的经济赔...