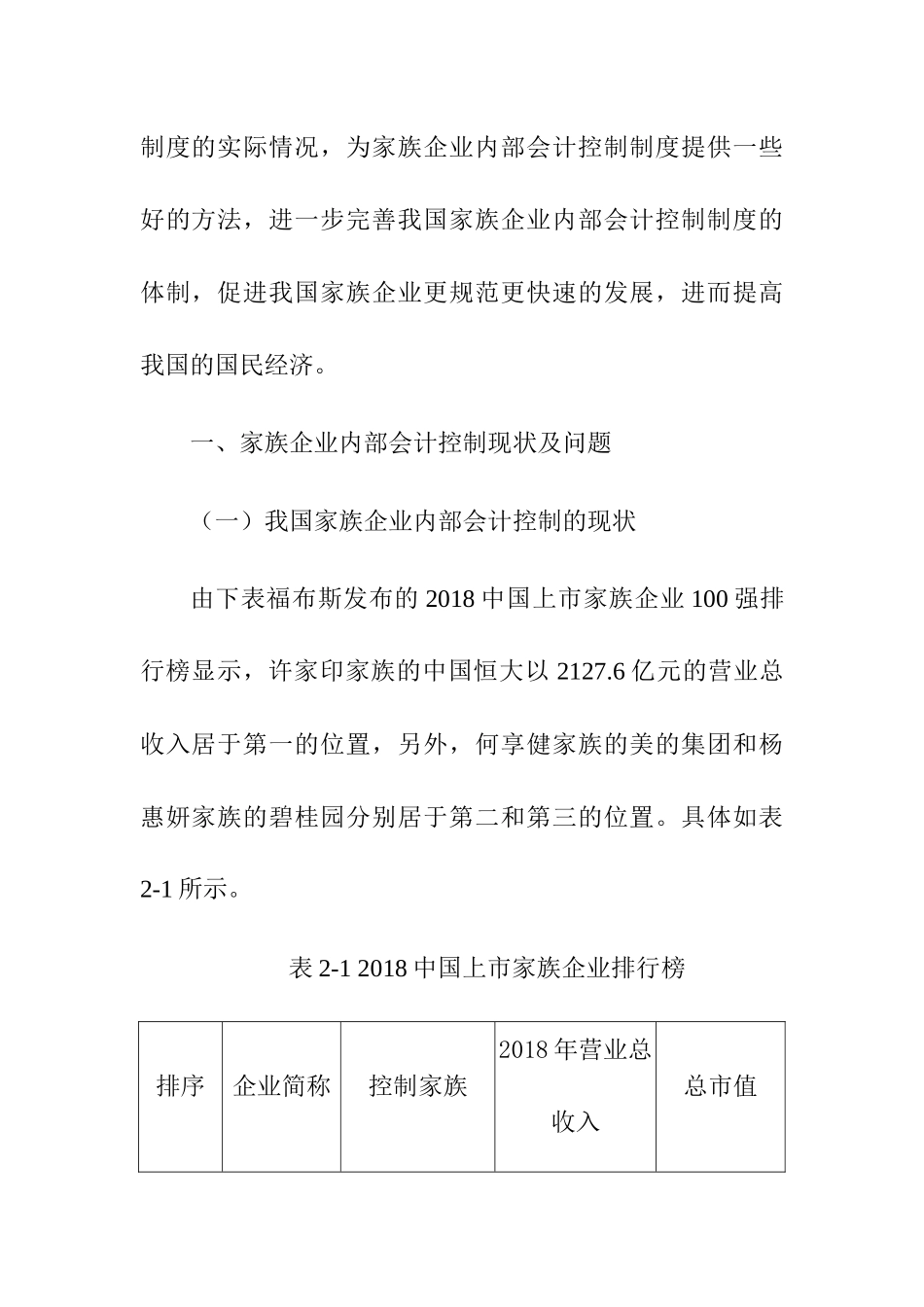

我国家族企业内部会计控制制度研究——以无锡磊磊生物科技有限公司摘要在经济快速发展的中国,家族企业占据着不可或缺的位置,他们是我国国民经济的助推器,扮演者十分重要的角色。在家族企业快速发展的同时,一些管理上的问题也日趋明显,其中企业内部会计控制制度不完善、对会计控制监督不力、在内部的审计作用没有发挥出应有的作用等问题比较明显。这些问题氏家族企业向前发展的绊脚石,严重阻碍了企业的发展。因此,本文以家族企业面临的问题展开研究,希望本文在家族企业的问题上能提出一些可行、可靠的建议。关键词:家族企业;会计;内部会计控制引言所谓的家族企业就是指财产或者资本股份主要掌握在一个家族的手中,且家族里的成员出任企业的重要领导职位。家族企业是现在社会中非常常见的一种企业管理机制在世界的经济市场中占据重要的地位。企业内部会计控制制度的建立和完善是家族企业的发展所必要的。合理的完善家族企业内部会计控制制度有利于企业内部的管理,能够促进企业更好的适应市场经济的环境,使企业更好的做好经营。在家族企业不断做大做强的同时,企业存在的一些问题也表露出来。通过深入研究家族企业内部会计控制制度的实际情况,为家族企业内部会计控制制度提供一些好的方法,进一步完善我国家族企业内部会计控制制度的体制,促进我国家族企业更规范更快速的发展,进而提高我国的国民经济。一、家族企业内部会计控制现状及问题(一)我国家族企业内部会计控制的现状由下表福布斯发布的2018中国上市家族企业100强排行榜显示,许家印家族的中国恒大以2127.6亿元的营业总收入居于第一的位置,另外,何享健家族的美的集团和杨惠妍家族的碧桂园分别居于第二和第三的位置。具体如表2-1所示。表2-12018中国上市家族企业排行榜排序企业简称控制家族2018年营业总收入总市值1中国恒大许家印家族2127.61835.72美的集团何享健家族1598.42793.13碧桂园杨惠妍家族1531.21931.34比亚迪王传福家族1034.71286.15国美电器黄光裕家族782.5207.96九州通刘宝林家族615.6365.67新希望刘永好家族608.8346.68温氏股份温鹏程家族593.61223.79世茂房地产许荣茂家族593.3452.510龙湖地产吴亚军家族548.8986.9在中国,家族企业普遍面临的问题是企业内部的权力的交接转换的问题,权力的转换势必会带来企业内部财产的转移,这是企业最敏感也是企业最脆弱的。在权力转换后,在新的经营者手中能否更好的管理掌控企业,这是企业是否有长远的战略规划和内部控制制度直接决定的。家族企业中,股权占比中,一股独大的情况十分常见,企业中的家族成员在占据着重要的职位,但是这大部分和其能力是不相符的,他们的专长可能不能升任此职位或者缺乏一定的专业水平。这时,在企业的内部不是家族成员但是有能力胜任职位的人被排挤,降低了这些员工的幸福指数从而降低了他们的效率。这些问题充分说明了家族企业内部管理控制的困难程度,企业内部会计控制也没有实施到位。(2)我国家族企业内部会计控制存在的问题在我国家族企业数量众多,经营涉及的领域比较广泛,为我国的经济发展提供了巨大的力量。在家族企业中,没有意识到企业内部控制制度的重要性。1.我国家族企业内部会计控制普遍薄弱首先,在中国的大部分家族企业中,普遍存在企业内部会计控制制度不完善,不健全的现象,他们都泰国形式化,不够规范。其次,在企业内部会计控制制度的实施方面不够严格全面,具体体现在执行、监督、检查的过程中没有实施明确完整的奖惩制度。有些家族由于内部成员多为亲属,所以在实施时没有做到严厉严格,没有得到有效的实施。2.相关人员综合素质欠缺想要实施好内部会计控制制度,必须有专业的人士,企业的相关人员要具备相关的职业素质。但是在家族企业中,位居要职的往往是家族的亲属,他们很少有职业素质过硬的,基本上都不具备一些能力,在经过协调和简单的培训后就直接上岗。所以在以后的工作或者在企业的制度实施的时候,他们缺少一些职业员工应有的职业嗅觉和职业道德,他们在问题面前考虑最多的是公司的利益以及个人利益,很少站在管理的角度去全局考虑问题,不考虑某个决定会对公司带来的影响和损失。...