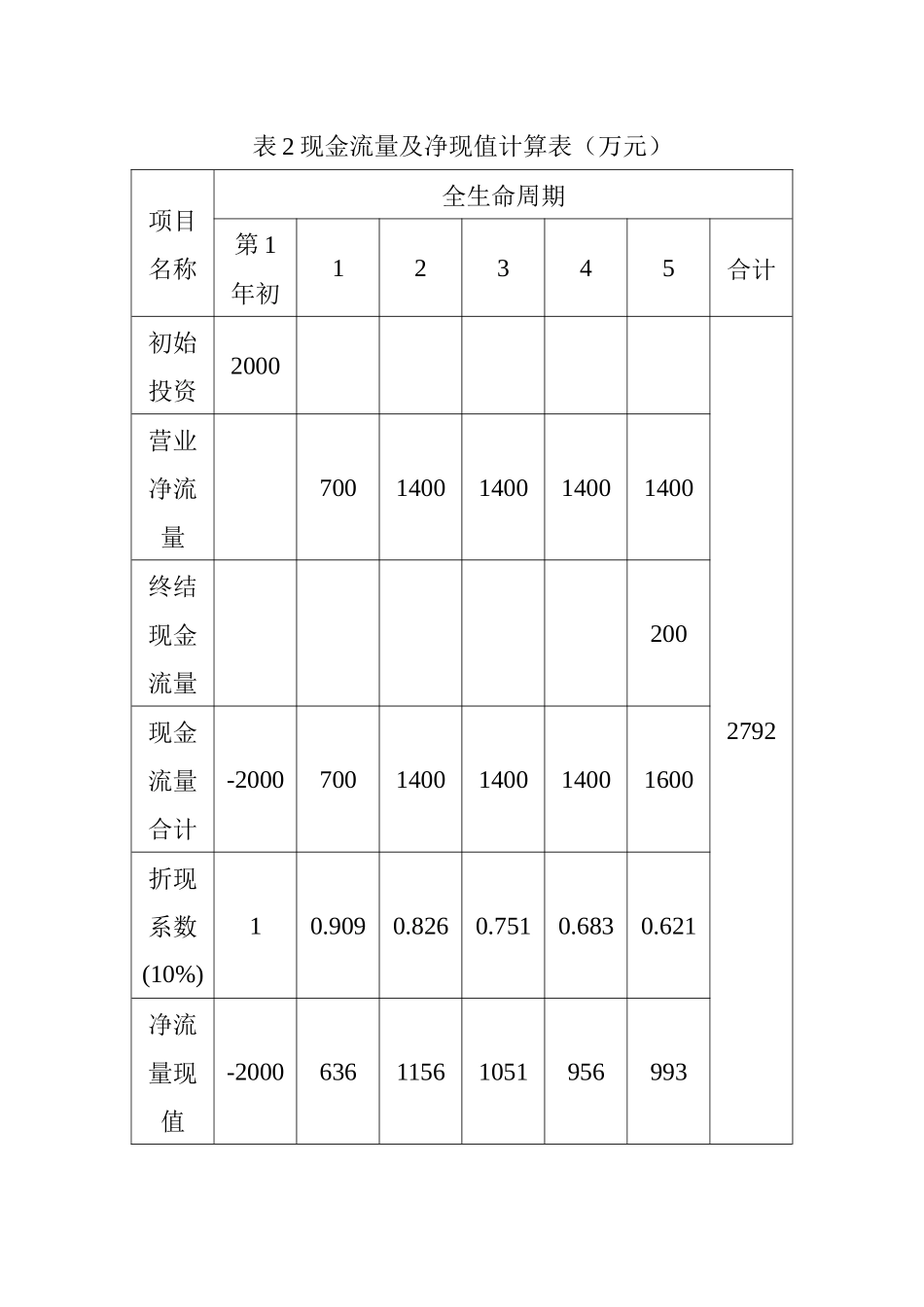

石油工程投资项目经济评价的动态性及其影响因素探究摘要:石油工程投资决策中,投资项目的经济评价发挥着至关重要的作用,动态化的经济评价能够有效提高石油工程投资项目经济评价的科学性、合理性与有效性,基于此本文立足于石油工程投资项目,针对投资项目经济评价的动态性及影响因素进行了探究。关键词:经济评价;石油工程;投资项目;动态性;影响因素0引言近年来,国内石油工程投资项目的数量越来越多,而经济评价工作质量直接决定着石油工程投资项目决策的科学性与合理性,而动态评价指标又是投资项目经济评价的核心。因此,对投资项目经济评价的动态性及其影响因素进行探究具有重要意义。1.石油工程投资项目经济评价的动态性1.1现金流量的动态测算石油工程投资项目实施的经济性评价的有关测算工作都是以现金流量为基础进行的。纵观石油工程投资项目的全生命周期,经历的投资期与收益期时间比较长,不同阶段的项目现金流量主要包括的初始现金流量、营业现金流量和终结现金流量三种形式。其中,初始现金流量和终结现金流量的测算一般不会出现较大的偏差,对整个石油工程投资项目造成的威胁比较小,而营业现金流量是指石油工程投资项目收益中的现金流入量与流出量之差,因此,现金流量动态测算的关键在于营业现金流量的测算。例如,某石油工程投资项目初始投资2000万元,全生命周期为5年,终结现金流量为200万元,第一年完成设计产能的一半,第二年完成设计产能力,第一年的营业收入为2500万元,第二年开始营业收入为5000万元,每年付现成本3000万元,非付现成本(无形资产撤销与固定资产折旧)180万元,所得税率为33%,折现率为10%,该项目净现值的计算如表1、表2所示,由表2可知,该投资项目的净流量现值合计为2792万元,说明该项目具有可行性。表1营业净流量计算表(万元)项目名称全生命周期12345营业收入25005000500050005000付现成本15003000300030003000非付现成本90180180180180税前利润9101820182018201820所得税300600600600600税后利润6101220122012201220营业净流量7001400140014001400表2现金流量及净现值计算表(万元)项目名称全生命周期第1年初12345合计初始投资20002792营业净流量7001400140014001400终结现金流量200现金流量合计-20007001400140014001600折现系数(10%)10.9090.8260.7510.6830.621净流量现值-2000636115610519569931.2折现率的动态预估贴现技术在石油工程投资项目经济评价中发挥着至关重要的作用,而科学合理地预估折现率又是贴现技术应用的关键。现代石油工程投资项目经济评价中,常用的折现率有行业平均利润率和银行贷款平均利率等。其中,行业平均利润率代表的石油工程行业投资的利润率,如果某石油工程投资项目的投资利润率低于行业平均利润,则表明行业平均利润水平被削弱;银行贷款平均利率是石油工程投资项目获利水平的下限标准。除此之外,还可以将企业的平均资金成为作为折现率,如果石油工程投资项目的资金利润率低于企业平均的资金成本,则表明该项目无利可图。在实际石油工程投资项目经济评价过程中,无论采用何种折现率,都必须充分考虑折现率的量化问题,在工程项目全生命周期内随着经济形势的变化而不断调整,这样做虽然面对着较高的难度和要求,但是,唯有如此才能确保经济评价作用的充分发挥。2.石油工程投资项目经济评价动态性的影响因素2.1市场环境因素企业无法脱离市场而独立生存,企业想要取得健康稳定的发展,就必须立足于市场,做好市场调研和预测工作石油工程投资项目的市场调研时,相关工作人员应该深入调研分析市场上的同类型产品的情况,同时了解替代产品及相关产品市场情况,全面搜集与投资项目有关的信息,确保石油工程投资建设紧跟市场发展的步伐。市场调研人员应该采用科学的调研方式和方法,以动态观搜集市场信息,从而为石油工程投资项目经济评价工作质量的提高提供保障,准确预测石油工程投资项目的现金流量、利润、收入和成本等情况,实现真正的动态评价。2.国家经济政策因素对于任何企业而言,国家经济政策都起着至关重要的影响作用,因此,石油企业在石油工程投资项目经济评价过程中要对国家有关经济政...