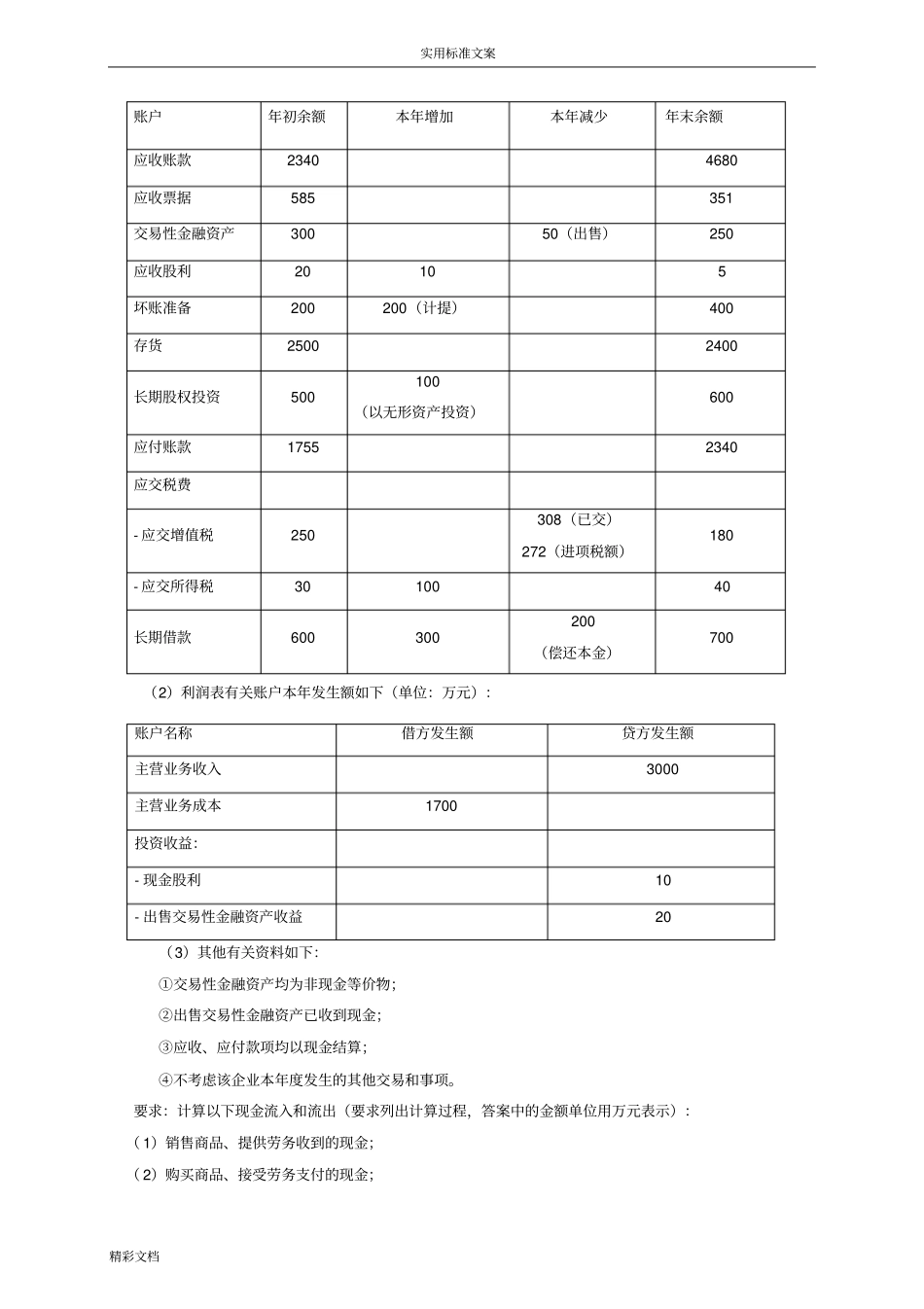

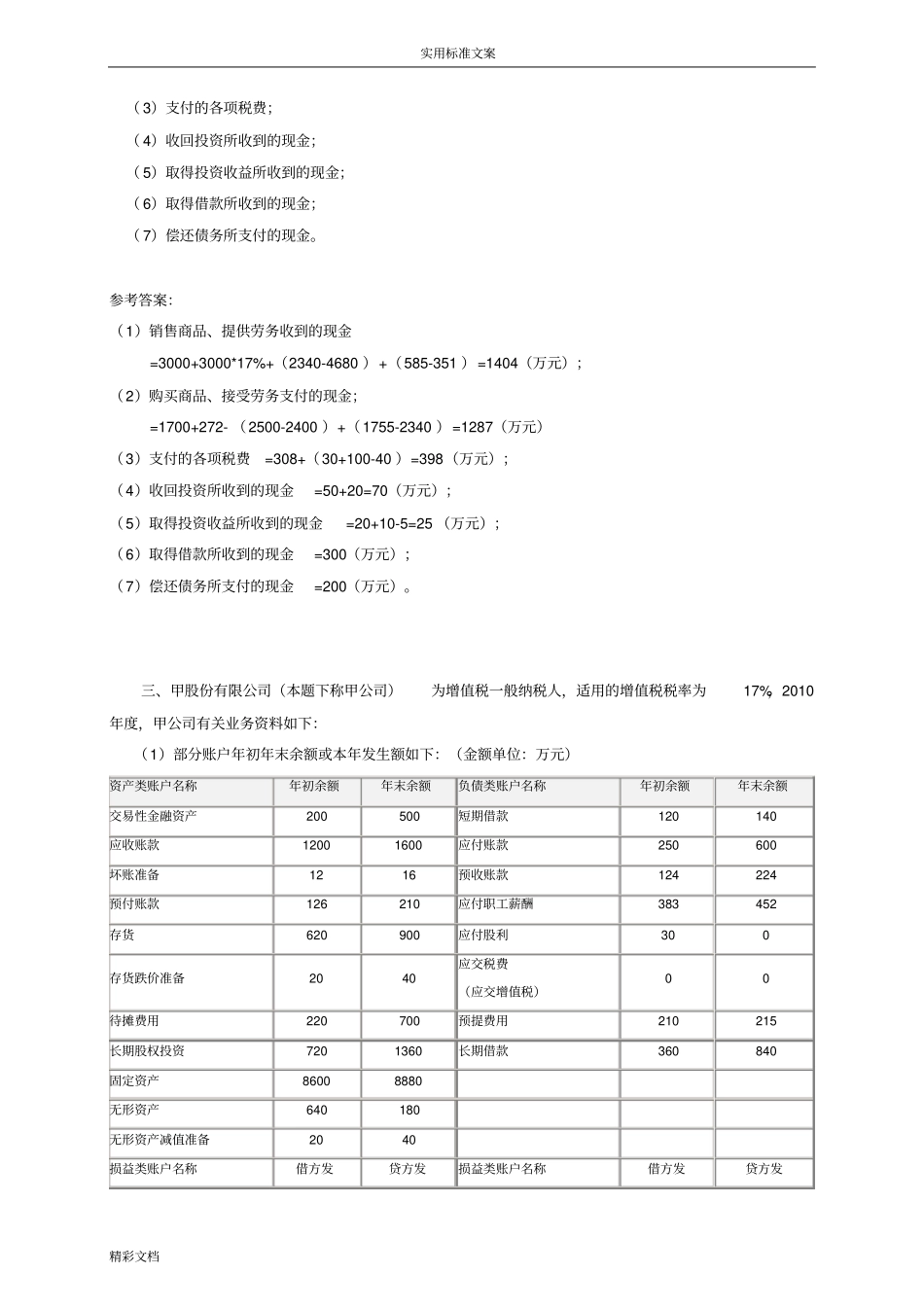

实用标准文案精彩文档现金流量表五大练习题一、甲公司2010年有关资料如下:(l)本期产品销售收入80000元;应收账款期初余额10000元,期末余额34000元;本期预收的货款4000元。(2)本期用银行存款支付购买原材料货款40000元;用银行存款支付工程用物资货款81900元;本期购买原材料预付货款15000元。(3)本期从银行提取现金33000元,用于发放工资。(4)本期实际支付工资30000元,各种奖金3000元。其中经营人员工资18000元,奖金2000元,在建工程人员工资12000元,奖金1000元。(5)期初未交所得税为1600元,本期发生的应交所得税6600元,期末未交所得税为600元。要求:根据上述资料,计算甲公司现金流量表中下列项目的金额,并列出计算过程(不考虑增值税):(l)“销售商品、提供劳务收到的现金”项目。(2)“购买商品、接受劳务支付的现金”项目。(3)“支付给职工以及为职工支付的现金”项目。(4)“支付的各种税费”项目。(5)“购建固定资产、无形资产和其他长期资产所支付的现金”项目。一、参考答案(l)“销售商品、提供劳务收到的现金”项目=80000+(10000-34000)+4000=60000(元)。(2)“购买商品、接受劳务支付的现金”项目=40000+15000=55000(元)。(3)“支付给职工以及为职工支付的现金”项目=18000+2000=20000(元)。(4)“支付的各种税费”项目=1600+6600-600=7600(元)。(5)“购建固定资产、无形资产和其他长期资产所支付的现金”项目=12000+1000+81900=94900(元)。二、某商业企业为增值税一般纳税企业,适用的增值税率为17%.2010年有关资料如下:(1)资产负债表有关账户年初、年末余额和部分账户发生额如下(单位:万元):实用标准文案精彩文档账户年初余额本年增加本年减少年末余额应收账款23404680应收票据585351交易性金融资产30050(出售)250应收股利20105坏账准备200200(计提)400存货25002400长期股权投资500100(以无形资产投资)600应付账款17552340应交税费-应交增值税250308(已交)272(进项税额)180-应交所得税3010040长期借款600300200(偿还本金)700(2)利润表有关账户本年发生额如下(单位:万元):账户名称借方发生额贷方发生额主营业务收入3000主营业务成本1700投资收益:-现金股利10-出售交易性金融资产收益20(3)其他有关资料如下:①交易性金融资产均为非现金等价物;②出售交易性金融资产已收到现金;③应收、应付款项均以现金结算;④不考虑该企业本年度发生的其他交易和事项。要求:计算以下现金流入和流出(要求列出计算过程,答案中的金额单位用万元表示):(1)销售商品、提供劳务收到的现金;(2)购买商品、接受劳务支付的现金;实用标准文案精彩文档(3)支付的各项税费;(4)收回投资所收到的现金;(5)取得投资收益所收到的现金;(6)取得借款所收到的现金;(7)偿还债务所支付的现金。参考答案:(1)销售商品、提供劳务收到的现金=3000+3000*17%+(2340-4680)+(585-351)=1404(万元);(2)购买商品、接受劳务支付的现金;=1700+272-(2500-2400)+(1755-2340)=1287(万元)(3)支付的各项税费=308+(30+100-40)=398(万元);(4)收回投资所收到的现金=50+20=70(万元);(5)取得投资收益所收到的现金=20+10-5=25(万元);(6)取得借款所收到的现金=300(万元);(7)偿还债务所支付的现金=200(万元)。三、甲股份有限公司(本题下称甲公司)为增值税一般纳税人,适用的增值税税率为17%,2010年度,甲公司有关业务资料如下:(1)部分账户年初年末余额或本年发生额如下:(金额单位:万元)资产类账户名称年初余额年末余额负债类账户名称年初余额年末余额交易性金融资产200500短期借款120140应收账款12001600应付账款250600坏账准备1216预收账款124224预付账款126210应付职工薪酬383452存货620900应付股利300存货跌价准备2040应交税费(应交增值税)00待摊费用220700预提费用210215长期股权投资7201360长期借款360840固定资产86008880无形资产640180无形资产减值准备2040损...