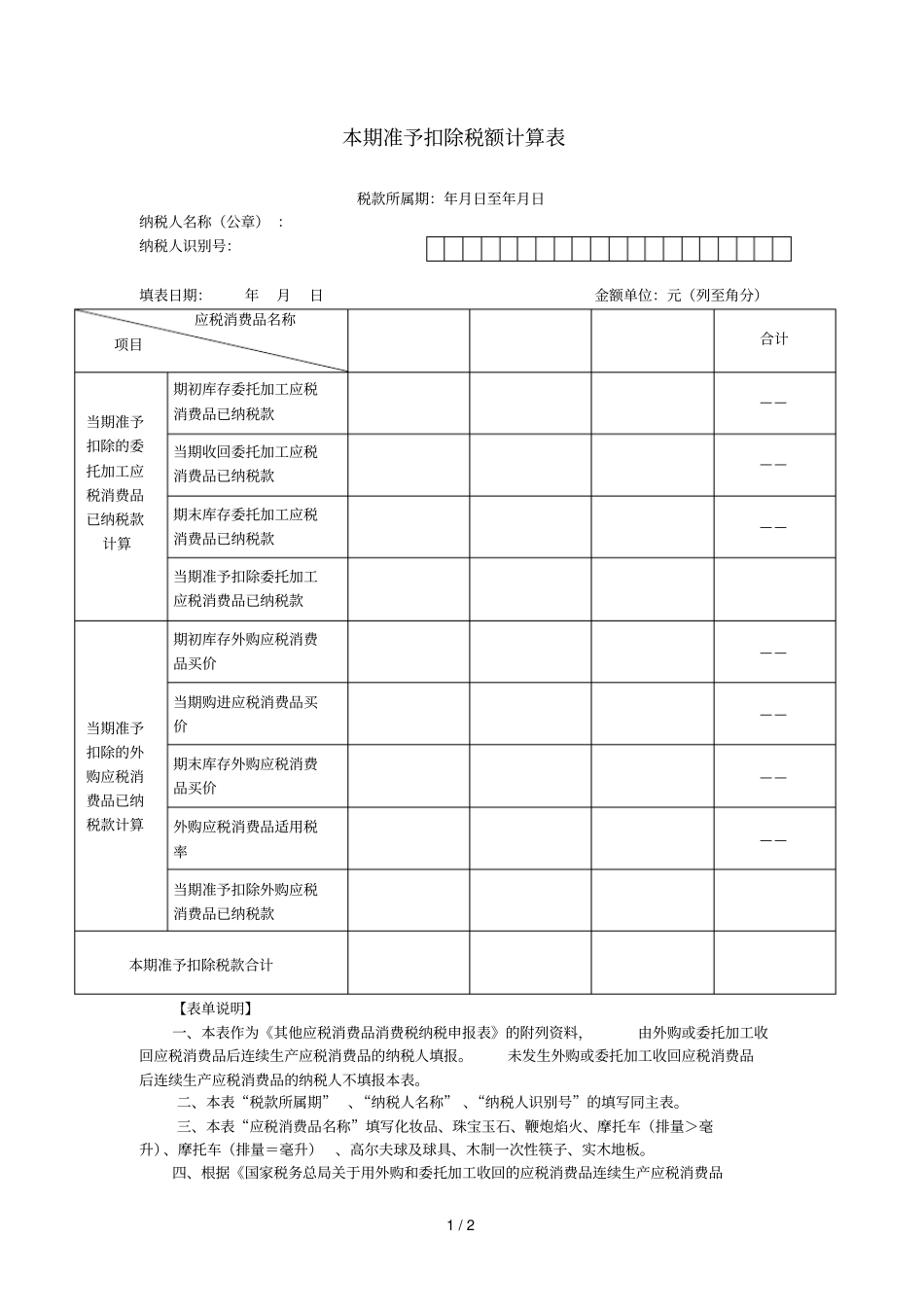

1/2本期准予扣除税额计算表税款所属期:年月日至年月日纳税人名称(公章):纳税人识别号:填表日期:年月日金额单位:元(列至角分)应税消费品名称项目合计当期准予扣除的委托加工应税消费品已纳税款计算期初库存委托加工应税消费品已纳税款——当期收回委托加工应税消费品已纳税款——期末库存委托加工应税消费品已纳税款——当期准予扣除委托加工应税消费品已纳税款当期准予扣除的外购应税消费品已纳税款计算期初库存外购应税消费品买价——当期购进应税消费品买价——期末库存外购应税消费品买价——外购应税消费品适用税率——当期准予扣除外购应税消费品已纳税款本期准予扣除税款合计【表单说明】一、本表作为《其他应税消费品消费税纳税申报表》的附列资料,由外购或委托加工收回应税消费品后连续生产应税消费品的纳税人填报。未发生外购或委托加工收回应税消费品后连续生产应税消费品的纳税人不填报本表。二、本表“税款所属期”、“纳税人名称”、“纳税人识别号”的填写同主表。三、本表“应税消费品名称”填写化妆品、珠宝玉石、鞭炮焰火、摩托车(排量>毫升)、摩托车(排量=毫升)、高尔夫球及球具、木制一次性筷子、实木地板。四、根据《国家税务总局关于用外购和委托加工收回的应税消费品连续生产应税消费品2/2征收消费税问题的通知》(国税发〔〕号)的规定,本表“当期准予扣除的委托加工应税消费品已纳税款”计算公式如下:当期准予扣除的委托加工应税消费品已纳税款=期初库存委托加工应税消费品已纳税款+当期收回委托加工应税消费品已纳税款-期末库存委托加工应税消费品已纳税款五、根据《国家税务总局关于用外购和委托加工收回的应税消费品连续生产应税消费品征收消费税问题的通知》(国税发〔〕号)的规定,本表“当期准予扣除的外购应税消费品已纳税款”计算公式如下:当期准予扣除的外购应税消费品已纳税款=(期初库存外购应税消费品买价+当期购进应税消费品买价-期末库存外购应税消费品买价)×外购应税消费品适用税率六、本表“本期准予扣除税款合计”为本期外购及委托加工收回应税消费品后连续生产应税消费品准予扣除应税消费品已纳税款的合计数,应与《其他应税消费品消费税纳税申报表》“本期准予扣除税额”栏数值一致。七、本表为竖式,所有数字小数点后保留两位。一式二份,一份纳税人留存,一份税务机关留存。

VIP

VIP