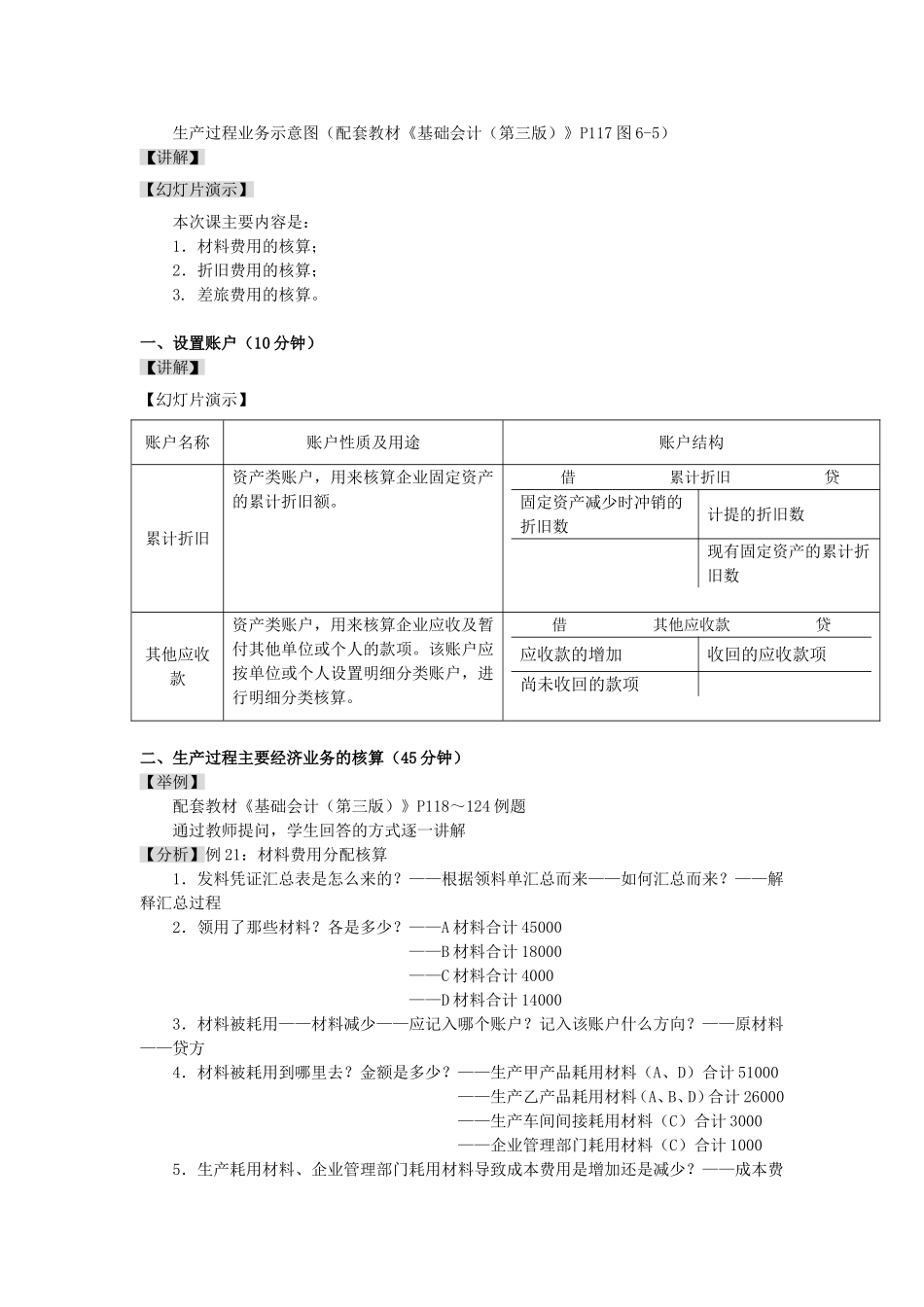

【课题】生产过程的核算:累计折旧、其他应收款等处理【教材版本】张玉森.陈伟清中等职业教育会计专业国家规划教材《基础会计》(第三版).北京:高等教育出版社,2008.2张玉森.中等职业教育会计专业国家规划教材配套教学用书《基础会计习题集》(第三版).北京:高等教育出版社,2008.2张玉森.中等职业教育会计专业国家规划教材配套教学用书《基础会计教学参考书》(第三版).北京:高等教育出版社,2008.2《基础会计多媒体教学课件》(第三版)。【教学目标】认知目标:了解生产过程核算的主要内容。能力目标:1.能正确运用“累计折旧”、“其他应收款”等账户;2.能熟练地运用借贷记账法对生产过程材料费和折旧费进行核算;3.培养学生会计思维方式和一定的自学能力。情感目标:1.培养学生主动积极的学习态度;2.养成规范的操作习惯和严谨、细致的工作作风。【教学重点、难点】教学重点:1.材料费的核算2.折旧费用的核算;3.差旅费的核算。教学难点:“固定资产”与“累计折旧”账户的关系。【教学媒体及教学方法】制作幻灯片讲练结合法、讨论法、比较法、归纳法【课时安排】2课时(90分钟)【教学过程】第一环节复习旧课(10分钟)【幻灯片演示】各问题及答案问题答案生产过程核算的主要内容有哪些?1.材料费用的核算;2.人工费用的核算;3.折旧费用的核算;4.其他费用的核算;5.制造费用的核算;6.完工产品成本的核算。生产过程核算需设置哪些账户?上述各账户用法如何?“生产成本”借生产成本贷生产产品直接耗用的材料费和人工费;月末转入的制造费用月末转出的完工入库产品成本尚未完工的在产品成本“制造费用”借制造费用贷车间发生的各项间接费用月末分配转入“生产成本”账户的费用“管理费用”借管理费用贷企业发生的各项管理费用。期末转入“本年利润”账户的费用“应付职工薪酬”借应付职工薪酬贷登记实际发放的职工薪酬企业应付给职工的各种薪酬第二环节新授课(60分钟)第二节生产过程的核算【引言】(5分钟)【幻灯片演示】生产过程业务示意图(配套教材《基础会计(第三版)》P117图6-5)【讲解】【幻灯片演示】本次课主要内容是:1.材料费用的核算;2.折旧费用的核算;3.差旅费用的核算。一、设置账户(10分钟)【讲解】【幻灯片演示】账户名称账户性质及用途账户结构累计折旧资产类账户,用来核算企业固定资产的累计折旧额。借累计折旧贷固定资产减少时冲销的折旧数计提的折旧数现有固定资产的累计折旧数其他应收款资产类账户,用来核算企业应收及暂付其他单位或个人的款项。该账户应按单位或个人设置明细分类账户,进行明细分类核算。借其他应收款贷应收款的增加收回的应收款项尚未收回的款项二、生产过程主要经济业务的核算(45分钟)【举例】配套教材《基础会计(第三版)》P118~124例题通过教师提问,学生回答的方式逐一讲解【分析】例21:材料费用分配核算1.发料凭证汇总表是怎么来的?——根据领料单汇总而来——如何汇总而来?——解释汇总过程2.领用了那些材料?各是多少?——A材料合计45000——B材料合计18000——C材料合计4000——D材料合计140003.材料被耗用——材料减少——应记入哪个账户?记入该账户什么方向?——原材料——贷方4.材料被耗用到哪里去?金额是多少?——生产甲产品耗用材料(A、D)合计51000——生产乙产品耗用材料(A、B、D)合计26000——生产车间间接耗用材料(C)合计3000——企业管理部门耗用材料(C)合计10005.生产耗用材料、企业管理部门耗用材料导致成本费用是增加还是减少?——成本费用增加6.成本费用增加额应记入成本费用类账户什么方向?——借方7.生产耗用材料、企业管理部门耗用材料,应记入哪些账户、什么方向、金额多少?——“生产成本——甲产品”账户,借方,51000——“生产成本——乙产品”账户,借方,26000——“制造费用”账户,借方,3000——“管理费用”账户,借方,1000【幻灯片演示】借:生产成本——甲产品51000生产成本——乙产品26000制造费用3000管理费用1000贷:原材料——A材料45000——B材料18000——C材料4000——D材料14000【分析】例24:计提折旧1.“累计折旧...