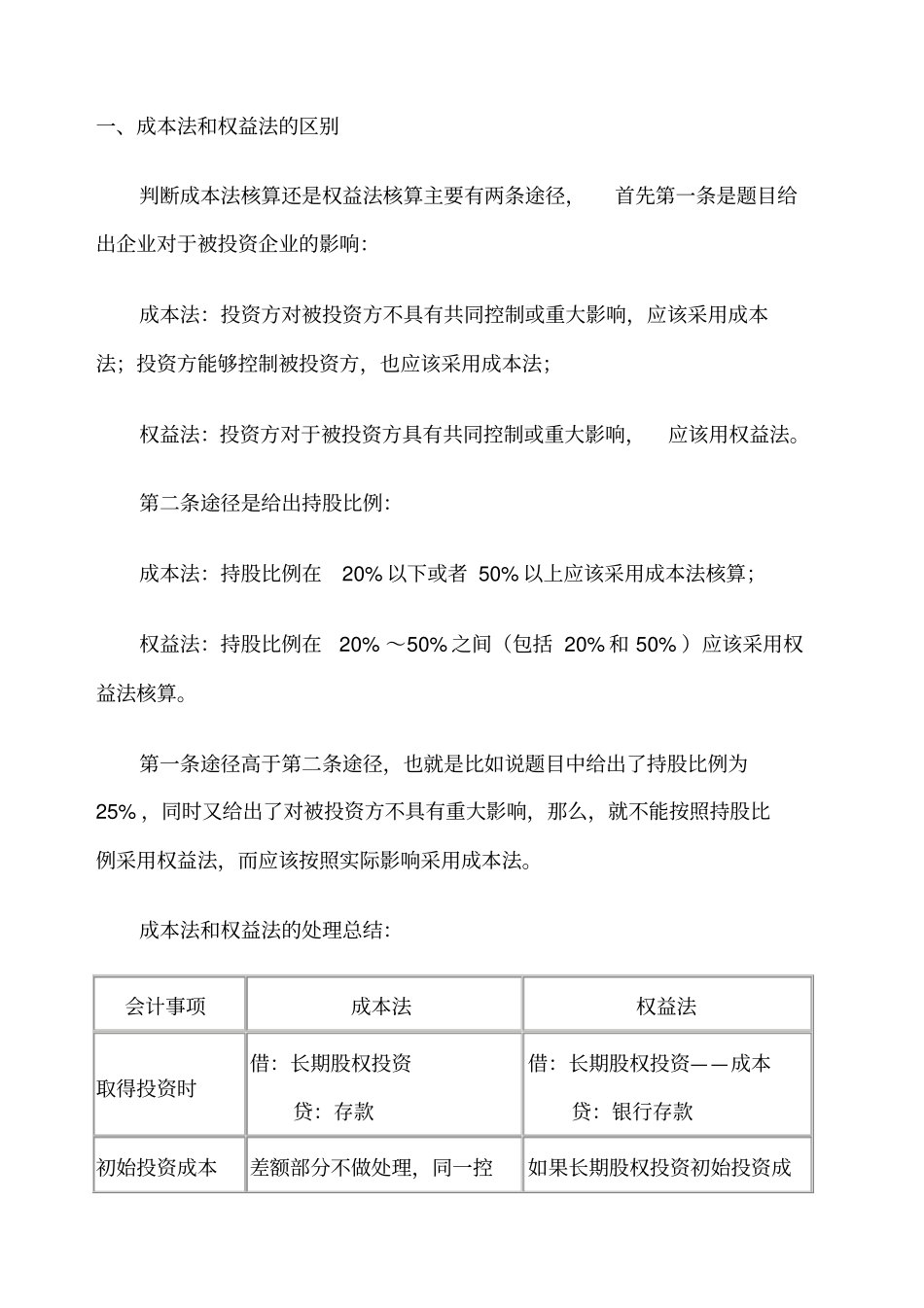

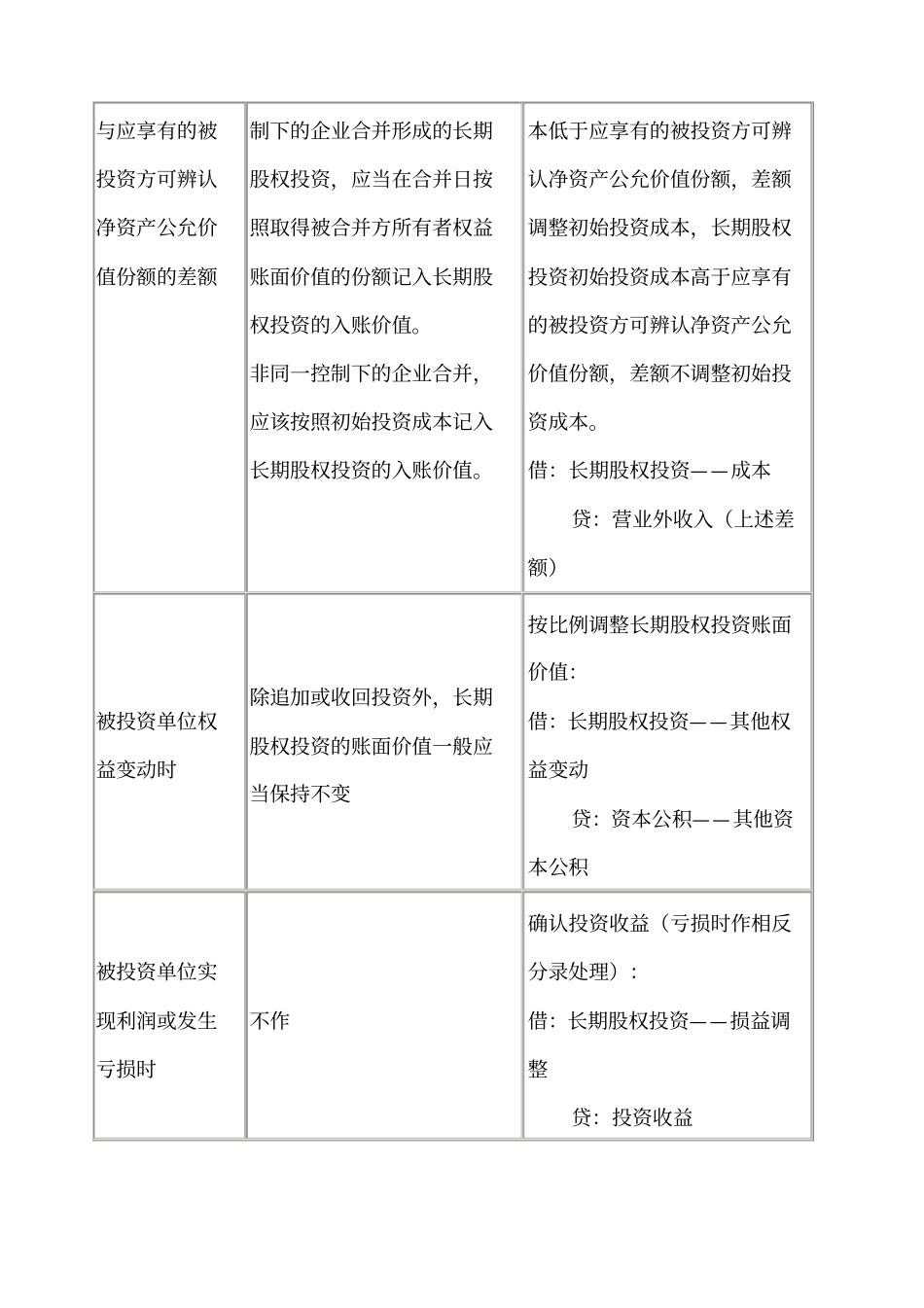

一、成本法和权益法的区别判断成本法核算还是权益法核算主要有两条途径,首先第一条是题目给出企业对于被投资企业的影响:成本法:投资方对被投资方不具有共同控制或重大影响,应该采用成本法;投资方能够控制被投资方,也应该采用成本法;权益法:投资方对于被投资方具有共同控制或重大影响,应该用权益法。第二条途径是给出持股比例:成本法:持股比例在20%以下或者50%以上应该采用成本法核算;权益法:持股比例在20%~50%之间(包括20%和50%)应该采用权益法核算。第一条途径高于第二条途径,也就是比如说题目中给出了持股比例为25%,同时又给出了对被投资方不具有重大影响,那么,就不能按照持股比例采用权益法,而应该按照实际影响采用成本法。成本法和权益法的处理总结:会计事项成本法权益法取得投资时借:长期股权投资贷:存款借:长期股权投资——成本贷:银行存款初始投资成本差额部分不做处理,同一控如果长期股权投资初始投资成与应享有的被投资方可辨认净资产公允价值份额的差额制下的企业合并形成的长期股权投资,应当在合并日按照取得被合并方所有者权益账面价值的份额记入长期股权投资的入账价值。非同一控制下的企业合并,应该按照初始投资成本记入长期股权投资的入账价值。本低于应享有的被投资方可辨认净资产公允价值份额,差额调整初始投资成本,长期股权投资初始投资成本高于应享有的被投资方可辨认净资产公允价值份额,差额不调整初始投资成本。借:长期股权投资——成本贷:营业外收入(上述差额)被投资单位权益变动时除追加或收回投资外,长期股权投资的账面价值一般应当保持不变按比例调整长期股权投资账面价值:借:长期股权投资——其他权益变动贷:资本公积——其他资本公积被投资单位实现利润或发生亏损时不作确认投资收益(亏损时作相反分录处理):借:长期股权投资——损益调整贷:投资收益被投资单位宣告分派利润或现金股利时作为当期投资收益处理:借:应收股利贷:投资收益权益法下被投资单位分派现金股利,分得的现金股利没有超过已确认的损益调整的,就要冲减“长期股权投资——损益调整”,超过部分(也就是当损益调整明细科目金额为0时),即冲减“长期股权投资——成本”。借:应收股利贷:长期股权投资——损益调整或贷:长期股权投资——成本收到现金股利时借:银行存款贷:应收股利借:银行存款贷:应收股利二、权益法后续计量的处理(一)初始投资时点差额的调整投资企业在确认应享有被投资单位净损益的份额时,如果取得投资时被投资单位各项资产、负债的公允价值与其账面价值不同的,应对被投资单位的净利润进行调整后确定。(二)顺流交易、逆流交易的调整逆流交易合并中的调整分录:借:长期股权投资?贷:存货顺流交易合并报表中调整分录:借:营业收入贷:营业成本投资收益(1)逆流交易时分录的理解:在个别报表中做分录的时候是将投资单位和被投资单位看作一个整体,抵销了内部未实现的损益,所以少确认了长期股权投资,那么在编制合并报表的时候,是将投资单位和其子公司看作是一个整体,所以原来抵销的内部未实现损益就不应该抵销了,此时就应该重新确认长期股权投资。而这部分损益是体现在投资单位购买的存货当中的,此时也应该调减存货的账面价值。(2)顺流交易分录的理解:在个别报表中做分录的时候是将投资单位和被投资单位看作一个整体,抵销了内部未实现的损益,少确认了投资收益,那么在编制合并报表的时候,是将投资单位和其子公司看作是一个整体,所以原来抵销的内部未实现损益就不应该抵销了,此时就应该重新补确认投资收益,以真实的反映所取得的投资收益金额。而原来未实现的内部损益是体现为投资单位确认的收入和成本的差额,所以应该抵销营业收入和营业成本的金额。存在这种差异,主要是因为顺流交易和逆流交易对于母公司而言涉及到的报表项目不同,如果是顺流交易,母公司确认损益,相应抵销的时候影响的是利润表中的损益类项目;而如果是逆流交易,影响的是母公司存货成本和长期股权投资项目的确认,因此抵销时调整的是资产负债表中的资产项目。(三)两种调整净利润情况的区别主要区别就是在于第一种是在...