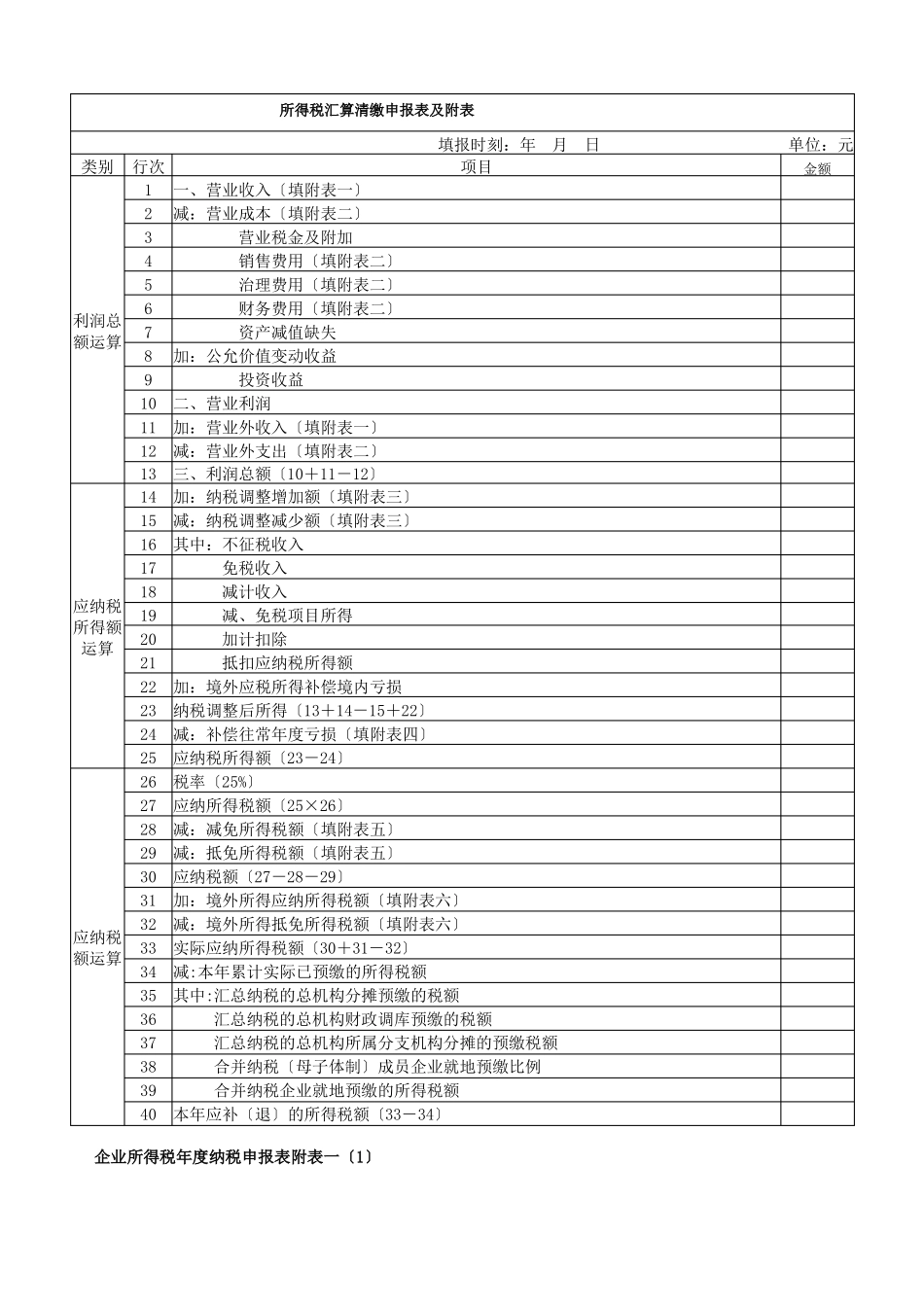

所得税汇算清缴申报表及附表填报时刻:年月日单位:元金额类别行次项目1一、营业收入〔填附表一〕2减:营业成本〔填附表二〕3营业税金及附加4销售费用〔填附表二〕5治理费用〔填附表二〕6财务费用〔填附表二〕利润总7资产减值缺失额运算8加:公允价值变动收益9投资收益10二、营业利润11加:营业外收入〔填附表一〕12减:营业外支出〔填附表二〕13三、利润总额〔10+11-12〕14加:纳税调整增加额〔填附表三〕15减:纳税调整减少额〔填附表三〕16其中:不征税收入17免税收入18减计收入应纳税19减、免税项目所得所得额20加计扣除运算21抵扣应纳税所得额22加:境外应税所得补偿境内亏损23纳税调整后所得〔13+14-15+22〕24减:补偿往常年度亏损〔填附表四〕25应纳税所得额〔23-24〕26税率〔25%〕27应纳所得税额〔25×26〕28减:减免所得税额〔填附表五〕29减:抵免所得税额〔填附表五〕30应纳税额〔27-28-29〕31加:境外所得应纳所得税额〔填附表六〕32减:境外所得抵免所得税额〔填附表六〕应纳税33实际应纳所得税额〔30+31-32〕额运算34减:本年累计实际已预缴的所得税额35其中:汇总纳税的总机构分摊预缴的税额36汇总纳税的总机构财政调库预缴的税额37汇总纳税的总机构所属分支机构分摊的预缴税额38合并纳税〔母子体制〕成员企业就地预缴比例39合并纳税企业就地预缴的所得税额40本年应补〔退〕的所得税额〔33-34〕企业所得税年度纳税申报表附表一〔1〕收入明细表填报时刻:年月日单位:元行次项目1一、销售〔营业〕收入合计〔2+13〕2〔一〕营业收入合计〔3+8〕31.主营业务收入〔4+5+6+7〕4〔1〕销售物资5〔2〕提供劳务6〔3〕让渡资产使用权7〔4〕建筑合同82.其他业务收入〔9+10+11+12〕9〔1〕材料销售收入10〔2〕代购代销手续费收入11〔3〕包装物出租收入12〔4〕其他13〔二〕视同销售收入〔14+15+16〕14〔1〕非货币性交易视同销售收入15〔2〕物资、财产、劳务视同销售收入16〔3〕其他视同销售收入17二、营业外收入〔18+19+20+21+22+23+24+25+26〕181.固定资产盘盈192.处置固定资产净收益203.非货币性资产交易收益214.出售无形资产收益225.罚款净收入236.债务重组收益247.政府补助收入258.捐赠收入269.其他金额企业所得税年度纳税申报表附表一〔2〕金融企业收入明细表填报时刻:年月日单位:元行次项目金额123456789101112131415161718192021222324252627282930313233343536373839404142434445464748一、营业收入〔2+19+25+35〕〔一〕银行业务收入〔3+10+18〕1.银行业利息收入〔4+5+6+7+8+9〕〔1〕存放同业〔2〕存放中央银行〔3〕拆出资金〔4〕发放贷款及垫款〔5〕买入返售金融资产〔6〕其他2.银行业手续费及佣金收入〔11+12+13+14+15+16+17〕〔1〕结算与清算手续费〔2〕代理业务手续费〔3〕信用承诺手续费及佣金〔4〕银行卡手续费〔5〕顾问和咨询费〔6〕托管及其他受托业务佣金〔7〕其他3、其他业务收入〔二〕保险业务收入〔20+24〕1.已赚保费〔21-22-23〕保费收入减:分出保费提取未到期责任预备金2.其他业务收入〔三〕证券业务收入〔26+33+34〕1.手续费及佣金收入〔27+28+29+30+31+32〕〔1〕证券承销业务收入〔2〕证券经纪业务收入〔3〕受托客户资产治理业务收入〔4〕代理兑付证券业务收入(5)代理保管证券业务收入〔6〕其他2.利息净收入3.其他业务收入〔四〕其他金融业务收入〔36+37〕1.业务收入2.其他业务收入二、视同销售收入〔39+40+41〕1.非货币性资产交换2.物资、财产、劳务视同销售收入3.其他视同销售收入三、营业外收入〔43+44+45+46+47+48〕1.固定资产盘盈2.处置固定资产净收益3.非货币性资产交易收益4.出售无形资产收益5.罚款净收入6.其他企业所得税年度纳税申报表附表一〔3〕事业单位、社会团体、民办非企业单位收入明细表填报时刻:年月日单位:元行次项目金额1一、收入总额〔2+3+……+9〕2财政补助收入3上级补助收入4拨入专款5事业收入6经营收入7附属单位缴款8投资收益9其他收入10二、不征税收入总额〔11+12+13+14〕11财政拨款12行政事业性收费13政府性基金14其他15三、应纳税收入总额〔1-10〕16...

VIP

VIP