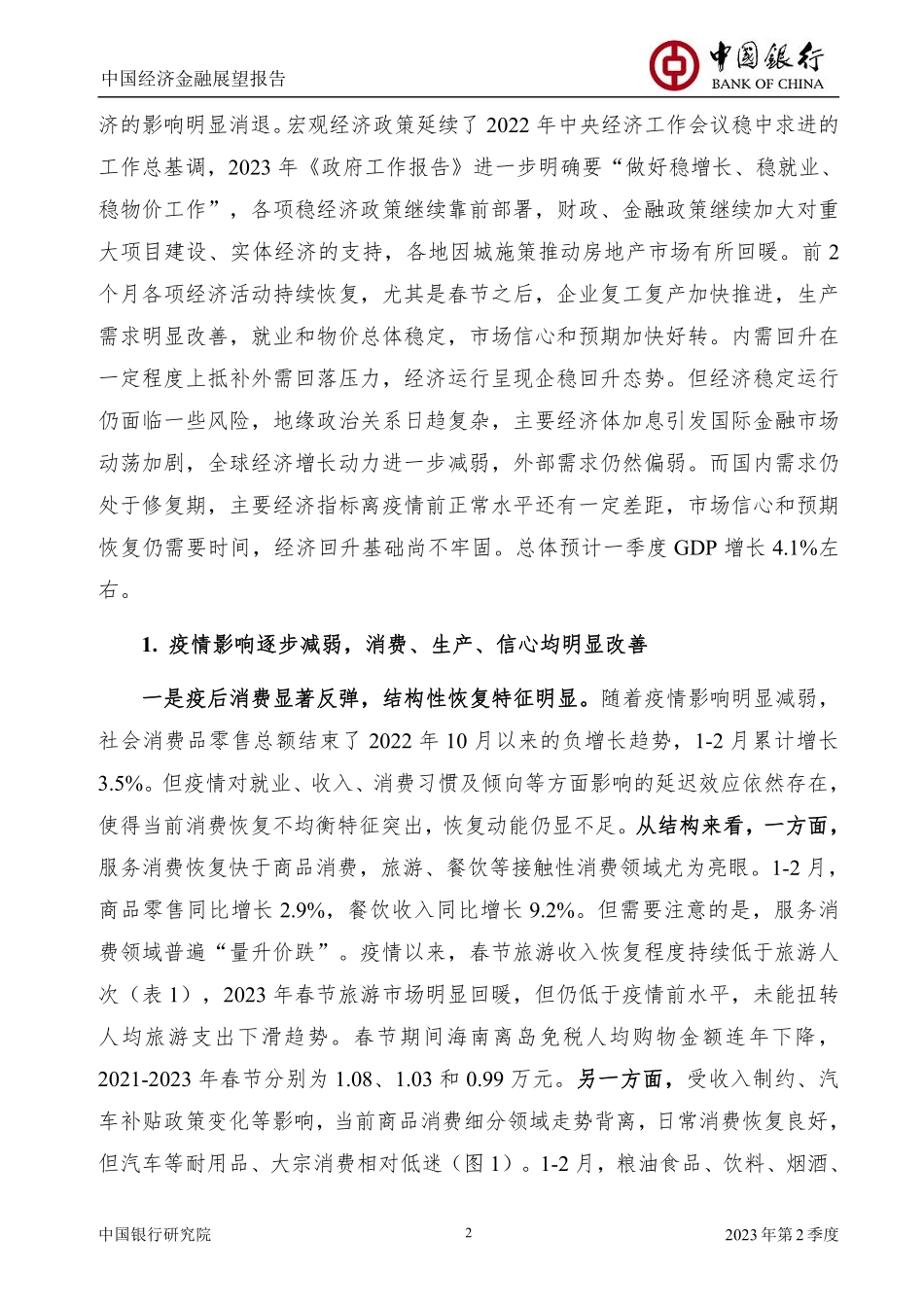

研究院中国经济金融展望报告要点疫后中国经济稳定回升2023年第2季度(总第54期)报告日期:2023年4月3日●2023年一季度,随着疫情影响明显消退,稳经济政策靠前部署,中国经济持续恢复,生产和需求两端双双改善,就业和物价总体稳定,市场信心和预期显著好转。内需回升在一定程度上抵补外需放缓压力,经济运行总体呈现企稳回升态势,预计一季度GDP增长4.1%左右。●展望二季度,中国经济将全面进入疫后修复期,消费有望延续较好恢复势头,基建和制造业投资将继续较快增长,房地产投资逐步企稳,出口增速有望筑底修复,降幅或继续收窄。加之2022年同期基数较低,预计二季度GDP增长7.6%左右,增速较一季度上升3.5个百分点左右,或将为全年高点。●宏观政策要提高稳定性,着力推动形成经济好转、内生动力增强、预期改善之间的良性互动与循环,同时密切关注、研判外部风险及其外溢影响。建议灵活调整政策侧重点,推动市场主体预期改善;金融政策要兼顾稳增长和防风险,推动经济持续企稳向上;持续聚焦稳就业、稳信心,推动消费持续恢复;加强项目建设资金保障,提振民间投资信心;积极营造有利于外贸发展的环境,加强对外贸企业的综合服务保障;延续供需两端政策支持力度,稳固房地产复苏基础。中国银行研究院中国经济金融研究课题组组长:陈卫东副组长:周景彤成员:李佩珈梁婧赵廷辰范若滢梁斯叶银丹刘晨吴丹邱亦霖刘佩忠王静张文闻(香港金融研究院)联系人:刘晨电话:010-66594264邮件:lczs0711@163.com资料来源:中国银行研究院%nZ9UvYmVjZoXoZ8OaOaQmOrRsQoNjMrRqMjMmMmP8OnMuMxNtOwPuOnRmP中国银行研究院2023年第2季度1中国经济金融展望报告疫后经济稳定回升,政策需提高稳定性——中国银行中国经济金融展望报告(2023年第2季度)2023年一季度,随着疫情影响明显消退,稳经济政策靠前部署,中国经济持续恢复,生产和需求两端双双改善,就业和物价总体稳定,市场信心和预期显著好转。内需回升在一定程度上抵补外需放缓压力,经济运行总体呈现企稳回升态势,预计一季度GDP增长4.1%左右。展望二季度,中国经济将全面进入疫后修复期,消费有望延续较好恢复势头,基建和制造业投资将继续较快增长,房地产投资逐步企稳,出口增速有望筑底修复,降幅或继续收窄。加之2022年同期基数较低,预计二季度GDP增长7.6%左右,增速较一季度上升3.5个百分点左右,或将为全年高点。考虑到国际地缘政经关系依然复杂多变,全球经济增长动能进一步减弱,国际金融市场动荡加剧,外部环境不确定性仍然较大,国内市场仍处于疫后修复期,疫情“疤痕”效应存在,经济回升基础尚不牢固。宏观政策要提高稳定性,着力推动形成经济好转、内生动力增强、预期改善之间的良性互动与循环,同时密切关注、研判外部风险及其外溢影响。建议灵活调整政策侧重点,推动市场主体预期改善;金融政策要兼顾稳增长和防风险,推动经济持续企稳向上;持续聚焦稳就业、稳信心,推动消费持续恢复;加强项目建设资金保障,提振民间投资信心;积极营造有利于外贸发展的环境,加强对外贸企业的综合服务保障;延续供需两端政策支持力度,稳固房地产复苏基础。一、2023年一季度经济形势回顾与二季度展望(一)2023年一季度经济形势回顾2023年中国继续优化调整疫情防控措施,自1月8日起对新型冠状病毒感染实施“乙类乙管”,较快实现了疫情防控平稳转换,疫情及其相关因素对经中国银行研究院2023年第2季度2中国经济金融展望报告济的影响明显消退。宏观经济政策延续了2022年中央经济工作会议稳中求进的工作总基调,2023年《政府工作报告》进一步明确要“做好稳增长、稳就业、稳物价工作”,各项稳经济政策继续靠前部署,财政、金融政策继续加大对重大项目建设、实体经济的支持,各地因城施策推动房地产市场有所回暖。前2个月各项经济活动持续恢复,尤其是春节之后,企业复工复产加快推进,生产需求明显改善,就业和物价总体稳定,市场信心和预期加快好转。内需回升在一定程度上抵补外需回落压力,经济运行呈现企稳回升态势。但经济稳定运行仍面临一些风险,地缘政治关系日趋复杂,主要经济体加息引发国际金融市场动荡加剧,全球经济增长...