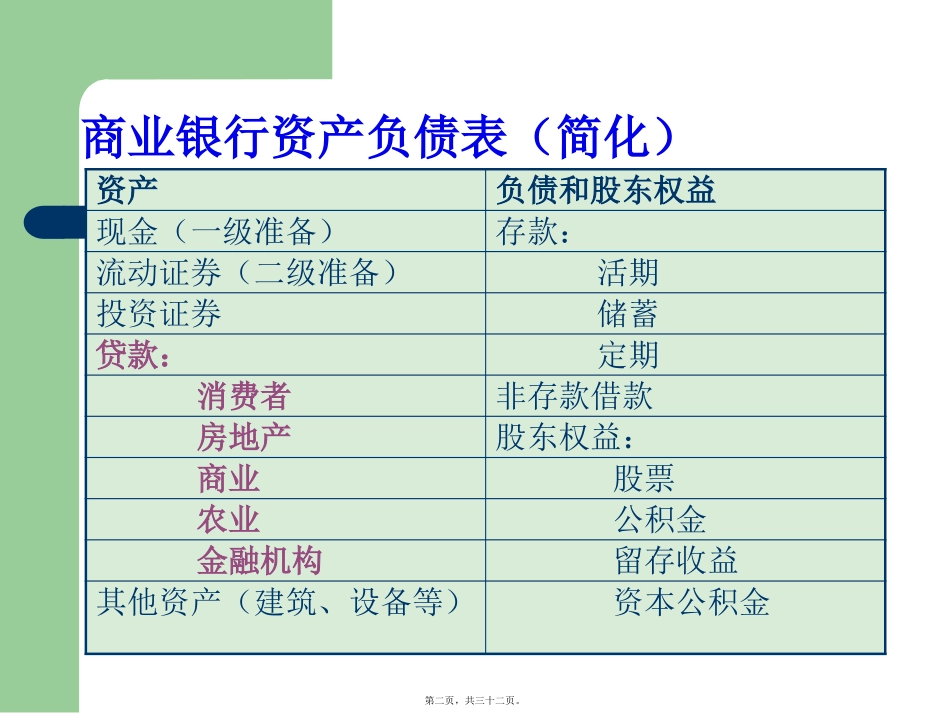

第三讲贷款业务(上)——贷款程序第一页,共三十二页。商业银行资产负债表(简化)资产负债和股东权益现金(一级准备)存款:流动证券(二级准备)活期投资证券储蓄贷款:定期消费者非存款借款房地产股东权益:商业股票农业公积金金融机构留存收益其他资产(建筑、设备等)资本公积金第二页,共三十二页。第三讲贷款业务1贷款种类2贷款程序3贷款信用分析4不良贷款的发现和处理5贷款定价6贷款实例第三页,共三十二页。核心问题如何发放一笔优良的贷款?第四页,共三十二页。1贷款分类第五页,共三十二页。1.1行业分类第六页,共三十二页。1.2其他分类»îÆÚ´û¿î¶¨ÆÚ´û¿î͸֧´û¿îÆÚÏÞÐÅÓôû¿îµ£±£´û¿îƱ¾ÝÌùÏÖ´û¿î±£ÕÏÌõ¼þÁ÷¶¯×ʽð´û¿î¹Ì¶¨×ʽð´û¿î´û¿îÓÃ;第七页,共三十二页。1.3决定银行贷款种类和规模的因素根据客户的市场区域特征(城郊或市中心),你的银行会主要经营何种贷款?根据不同种类的贷款获益能力,你的银行会主要经营何种贷款?你认为大额贷款好还是小额贷款好?住宅不动产贷款、汽车贷款、电器等消费信贷企业贷款信用卡贷款、分期偿付贷款(主要面向家庭和小企业)、房地产贷款通常有非常高的总收益率(总收入除以贷款额);而房地产贷款和商业贷款的净收益率(从收入中减去费用和损失率)最高。第八页,共三十二页。2贷款程序第九页,共三十二页。贷款申请贷款调查信用分析贷款审批合同与担保贷款发放贷款检查贷款收回哪些环节最为重要?第十页,共三十二页。专栏1客户联系报告样本客户名称:地址:电话:银行人员最近的访问:曾与客户联系的银行人员姓名:该客户现在是否使用本行服务:□是:何种服务□否:过去曾否使用本行何种服务企业客户:本行曾与何职位的客户管理人员联系:经营业务种类:年销售额:职工人数:个人客户:职业:客户目前往来银行:该客户和目前往来银行之间存在何种问题(如果有):该客户目前使用何种业务?(请打勾)定额存款信用证定期存款基金转换可划转存款资金管理服务CD和其他定期账户信托服务何种银行服务虽然该客户目前并未使用,但会对其带来利益?描述最新同该客户接触的结果:建议如何准备下次访问的步骤(如:所需特别信息、增加银行工作人员等)第十一页,共三十二页。3信贷分析:优良贷款的决定因素信用分析借款者是否资信良好?如何了解?合同与担保贷款合同是否经过正确策划和记录?能否在客户还款压力不是很大的情况下,充分保护银行和存款人的利益?贷款回顾审查银行在签署合同后还需为此做哪些工作?第十二页,共三十二页。3.1了解借款人资信:6C原则Character品质Capacity能力Cash现金Collateral担保或抵押Condition环境Control管制第十三页,共三十二页。3.1.1品质Character1.贷款目的2.客户的支付记录3.其他贷款人(债权人)和客户的业务经验4.客户个人收入记录或业务记录5.信用评级6.将来贷款时的共同签字人或担保人情况好的借款人品质意味着诚实、认真、责任感、还款态度端正。第十四页,共三十二页。3.1.2能力(贷款的法律资格)Capacity客户和担保人身份驾照、公司章程、决议、合伙协议和其他法律文本对企业历史、内部制度、经营性质、产品及主要客户和供货商的描述性介绍。第十五页,共三十二页。3.1.3现金Cash个人或家庭的可支配工资收入;企业收入、利润、销售记录预期现金流可获得的流动性储备应付款、应收款、存货管理层素质其他的企业财务因素现金流=净利润+非现金支出+应付账款-存货和应收账款第十六页,共三十二页。假设一个企业借款人计划当年净利润210万元,而去年净利润270万元,今年折旧和其他非现金支出7万元,去年为60万元。公司预计应付账款将从年初的2420万元减少到年末的2090万元,而存货将从去年年末的780万元增长到今年年末的840万元,应收账款从1680万元增长到2010万元。该企业今年计划现金流为多少?现金流是增加了还是减少了?对考虑给其发放贷款的银行有何意义?现金流=净利润+非现金支出+应付账款-存货和应收账款第十七页,共三十二页。3.1.4抵...