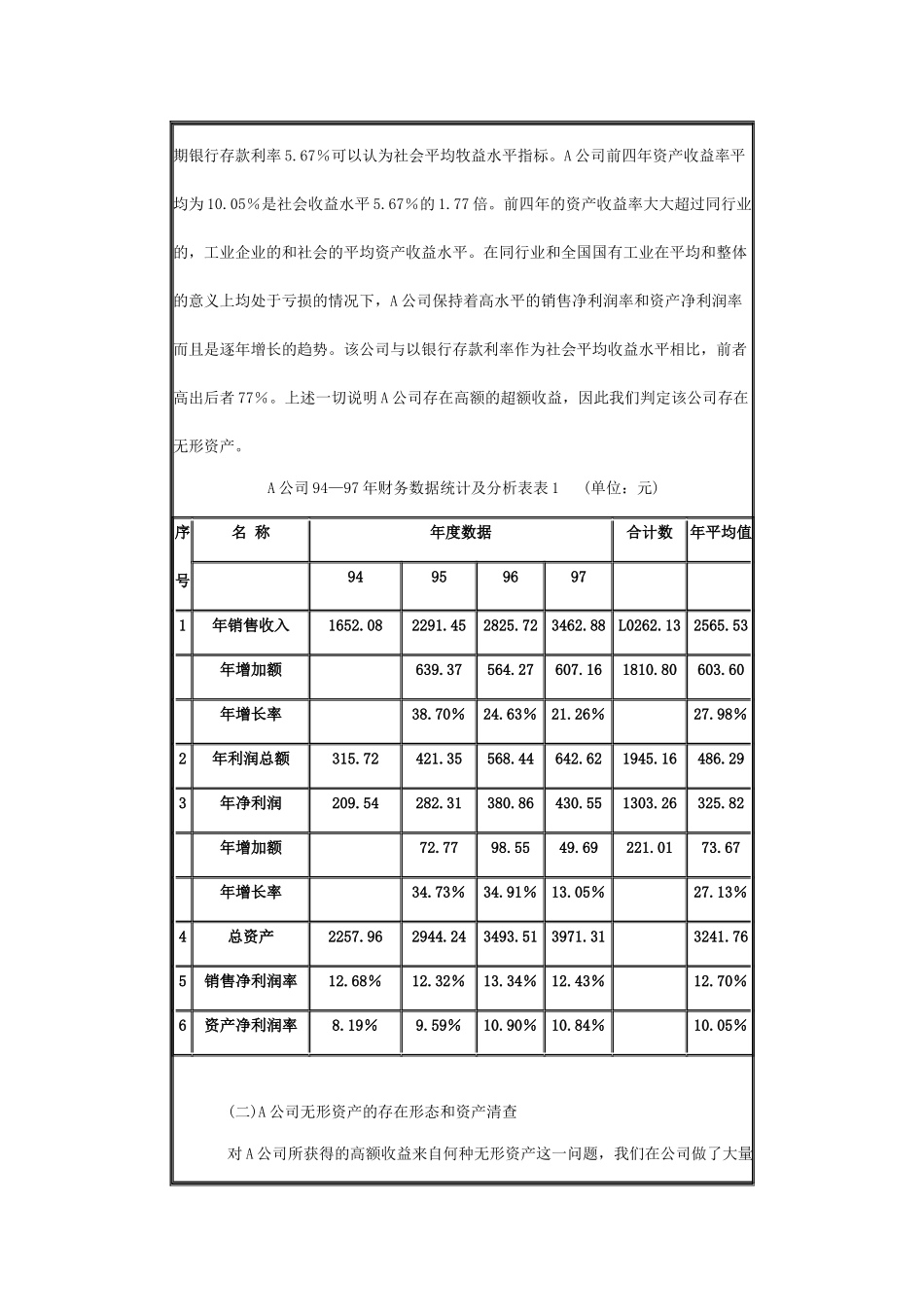

无形资产评估案例(一)文章推荐相关评论信息分类:评估实战加入时间:2000年1月1日10:20文章出处:评估专家网文章作者:陈德全一、评估项目名称:A公司无形资产的价值评估二、委托方及资产占有方:A公司(概况略)三、评估目的:为A公司将其资产投资于组建中的股份有限公司提无形资产的价格依据。四、评估范围和对象:A公司的无形资产。五、评估基准日:1998年7月31日六、评估依据(一)国家国有资产管理局《资产评估操作规范意见(试行)》;(二)《中国机械工业年鉴(1997)>>;(三)国家财政部1998年6月9日发布的1998年第5号公告;(四)中国人民银行1998年6月30日关于调整存贷款利率的公告;(五)中国经济景气监测中心1998年6月30日公布的1998年l一6月国有企业生产经营业绩监测指标。(六)A公司提供的1994—1997年的公司年度财务报表。(七)A公司提供的专利证书及科技成果鉴定证书。七、A公司无形资产的清查情况无形资产是指特定主体控制的不具有独立实体,而对生产经营能长期持续发挥作用并带来经济利益的一切经济资源。无形资产的具体形态有专列,专有技术,商标和商誉等等。判断一个企业是否存在无形资产的判据是它的运营效果中有无超额收益。超额收益是指企业收益超出平均收益的部分。(一)A公司具有无形资产A公司是一个以生产销售矿冶设备中振扳动机械为主的工业企业。为了判断该公司是否存在无形资产,我们做了比较大量的调查工作,进而在分析的基础上做出了判定。以A公司提供的94年一97年四年的年度财务报表为依据,我们编制了A公司94年一97年财务数据统计及分析表(详见表1),对A公司是否存在超额收益作了如下分析。考核超额收益主要从企业的销售净利润率和资产净利润率看是否超出行业的,工业的和社会的平均水平。A公司1994年至1997年的销售净利润率稳定在12.32%至13.34%之闻,四年平均为12.70%,保持相当高的水平。A公司属于矿山治金机械制造行业,据《中国机械工业年鉴1997》,知全国独立核算的矿山冶金机械制造行业的1996年的销售利润率为一2.74%。据最新资料中国经济景气监测中心公布的5.8万户工业企业在1998年6月底的销售利润率为一0.2%。由上述数据可明显看出,A公司的销售净利润率大大超过了同行业平均水平和工业企业平均水平。A公司1994年至1997年的资产净利润率在8.19%至10.84%之间,且逐年增加,其四年平均为10.05%。据《中国执械工业年鉴1997》,知全国独立核算的矿山冶金机械制造行业的1996年的资产利润率为1.18%。据最新资料中国经济景气监测中心公布的5.8万户工业企业在1998年6月的资产利润率为-O.1%。与社会的资产收益水平可作以下对比。假定将该企业的总资产变卖成现金存入银行,获取合法利息,据1997年的一年定期银行存款利率5.67%可以认为社会平均牧益水平指标。A公司前四年资产收益率平均为10.05%是社会收益水平5.67%的1.77倍。前四年的资产收益率大大超过同行业的,工业企业的和社会的平均资产收益水平。在同行业和全国国有工业在平均和整体的意义上均处于亏损的情况下,A公司保持着高水平的销售净利润率和资产净利润率而且是逐年增长的趋势。该公司与以银行存款利率作为社会平均收益水平相比,前者高出后者77%。上述一切说明A公司存在高额的超额收益,因此我们判定该公司存在无形资产。A公司94—97年财务数据统计及分析表表1(单位:元)序号名称年度数据合计数年平均值949596971年销售收入1652.082291.452825.723462.88L0262.132565.53年增加额639.37564.27607.161810.80603.60年增长率38.70%24.63%21.26%27.98%2年利润总额315.72421.35568.44642.621945.16486.293年净利润209.54282.31380.86430.551303.26325.82年增加额72.7798.5549.69221.0173.67年增长率34.73%34.91%13.05%27.13%4总资产2257.962944.243493.513971.313241.765销售净利润率12.68%12.32%13.34%12.43%12.70%6资产净利润率8.19%9.59%10.90%10.84%10.05%(二)A公司无形资产的存在形态和资产清查对A公司所获得的高额收益来自何种无形资产这一问题,我们在公司做了大量调研工作。调查了各车间各职能部门和研究所,召开了各种人员参加的座谈会。从产品的研究,设计,开发...