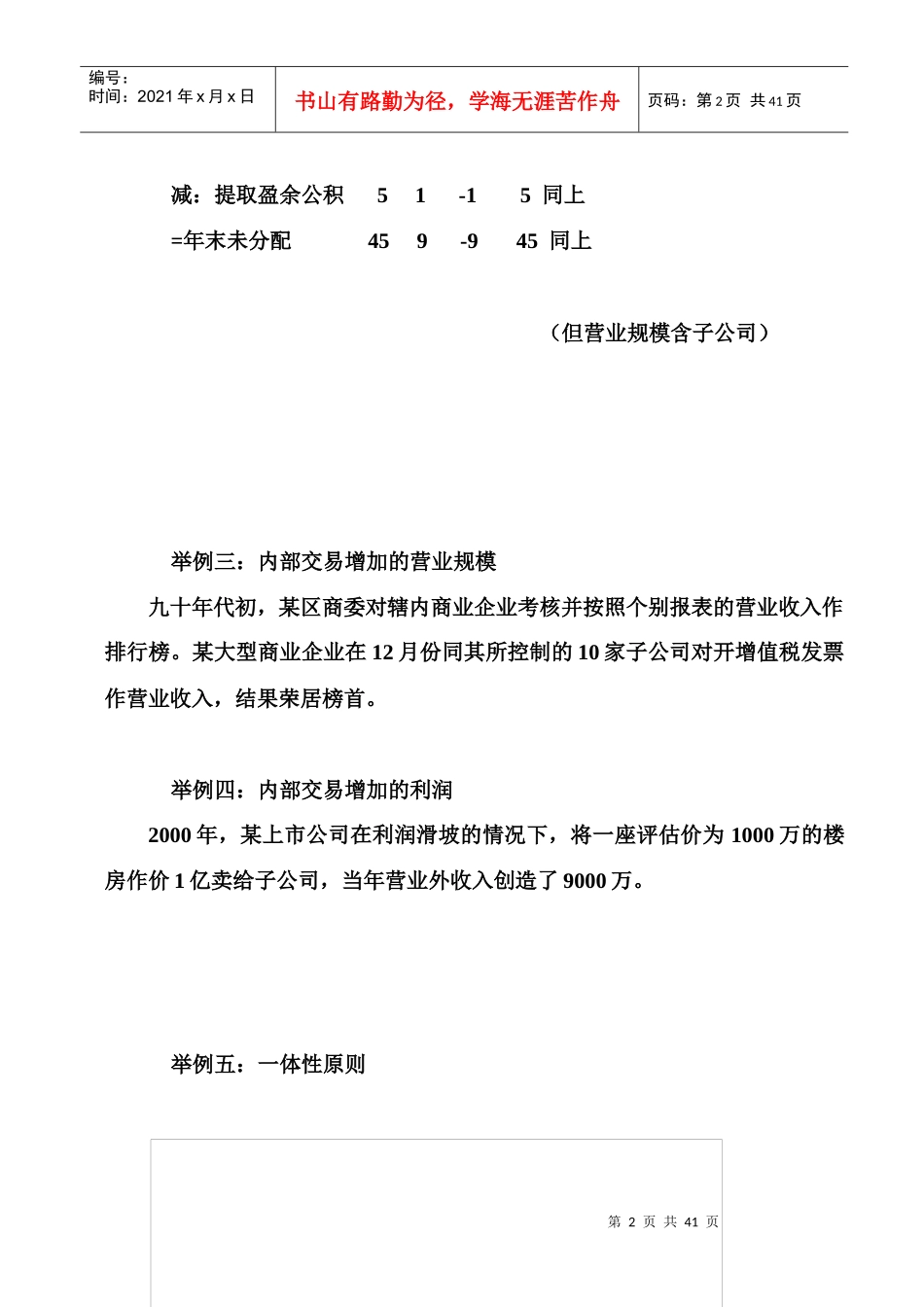

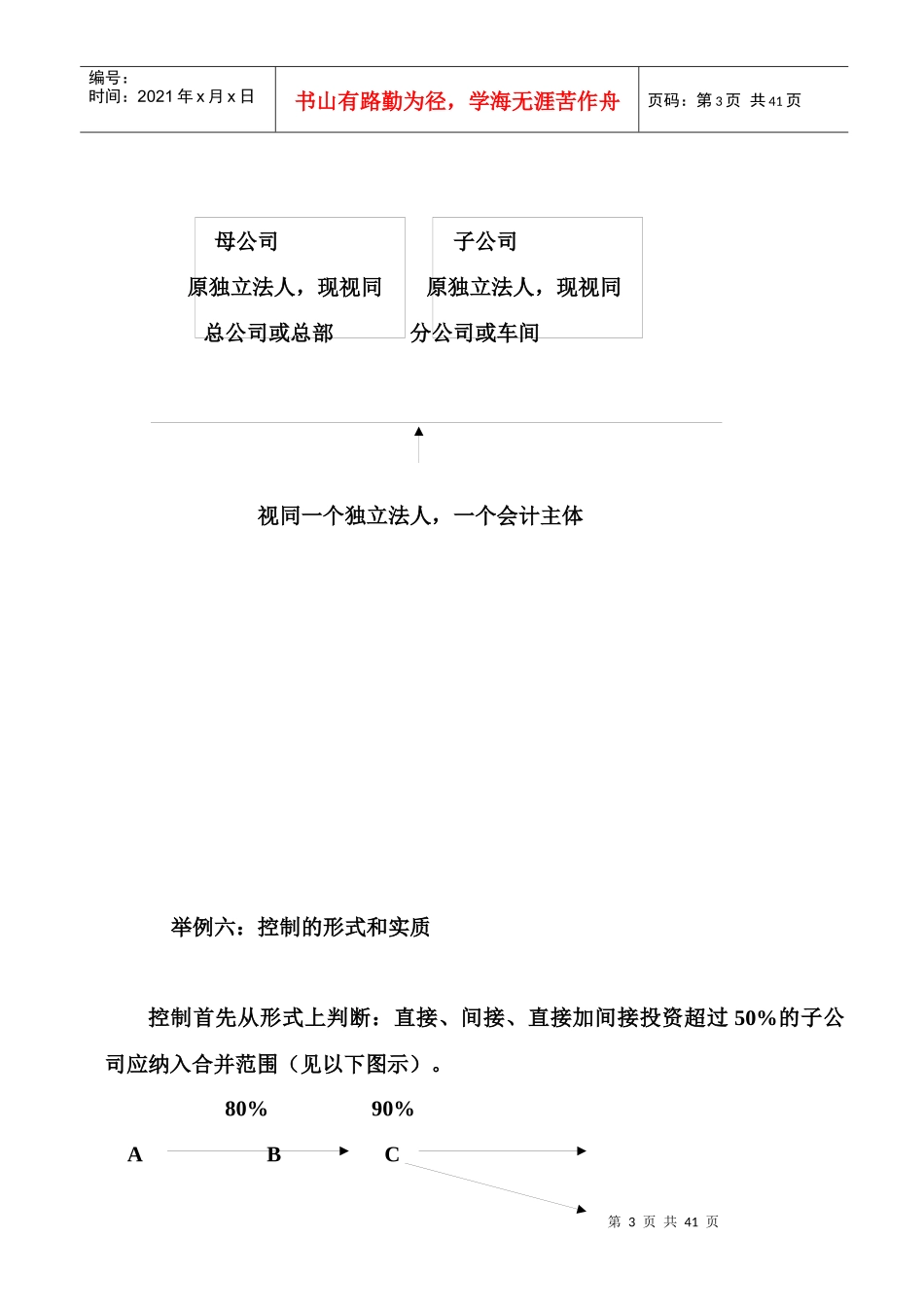

第1页共41页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共41页举例一:母公司控制子公司并调动其资产的能力某特大国营集团向银行借款20亿,年末发现其子公司(均为非上市公司)闲散货币资金达数十亿,利用控制关系抽调其资金归还贷款10多亿并支付子公司应得存款利息。从利息差额中增加的利润相当可观。举例二:合并报表的目的、结果项目母公司子公司合并抵销合并后说明资产200100-40260母,子之和其中:投资80%(40)(-40)0减:负债11050160同上减:少数股东权益+1010差额=净资产9050-5090相当于母公司(但控制资产含子公司)项目母公司子公司合并抵销合并后说明收入200100300母,子之和减:支出15890248同上加:投资收益80-80减:少数股东利润+22差额净利润501050相当于母公司加:年初未分配00-00同上第2页共41页第1页共41页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共41页减:提取盈余公积51-15同上=年末未分配459-945同上(但营业规模含子公司)举例三:内部交易增加的营业规模九十年代初,某区商委对辖内商业企业考核并按照个别报表的营业收入作排行榜。某大型商业企业在12月份同其所控制的10家子公司对开增值税发票作营业收入,结果荣居榜首。举例四:内部交易增加的利润2000年,某上市公司在利润滑坡的情况下,将一座评估价为1000万的楼房作价1亿卖给子公司,当年营业外收入创造了9000万。举例五:一体性原则第3页共41页第2页共41页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第3页共41页母公司子公司原独立法人,现视同原独立法人,现视同总公司或总部分公司或车间视同一个独立法人,一个会计主体举例六:控制的形式和实质控制首先从形式上判断:直接、间接、直接加间接投资超过50%的子公司应纳入合并范围(见以下图示)。80%90%ABC第4页共41页第3页共41页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第4页共41页30%25%DA对B是直接投资、对C是间接投资、对D是直接加间接投资,均已超过50%。在计算间接投资比例时,不能相乘求其比例。习惯上将A,B,C的关系称为“父—子—孙”投资结构,将A,B,D的关系称为“关联附属”投资结构。控制更重要的要从实质上判断:尽管投资比例在50%以下但被授权管理或控制、拥有董事会多数成员、拥有半数以上表决权等情况应纳入合并范围;反之,尽管投资比例在50%以上但失去控制的被投资企业如被管制或宣告破产、非持续经营所有者权益为负数等情况不应纳入合并范围。判断时,实质重于形式。第5页共41页第4页共41页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第5页共41页举例七:合并抵销的基本程序——两个“消灭”资料:年末母公司在货未移动情况下开出发票确认进销,售价10万、毛利3万、款未收。假定不考虑增值税和坏帐准备,其余同举例二。项目母公司子公司合并抵销合并后说明资产200100-40,-10-3247母,子之和,已其中:投资80%(40)(-40)0抵销内部重复减:负债11050,-10150同上减:少数股东权益+1010差额=净资产9050-5087相当于母公司项目母公司子公司合并抵销合并后说明收入200100-10290母,子之和减:支出15890-7241已抵销内部重复加:投资收益80-80减:少数股东利润+22差额净利润501047相当于母公司加:年初未分配00-00同上减:提取盈余公积51-15同上=年末未分配459-942同上第6页共41页第5页共41页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第6页共41页注:合并抵销中不带下划线的为第一个“消灭”,带下划线的为第二个“消灭”,抵销分录如下:第一个“消灭”:借:子公司的净资产项目50贷:母公司的长期投资40,少数股东权益10借:子公司的年初未分配利润0,子公司净利润母公司的投资收益8、少数股东利润2贷:子公司的利润分配1、年末未分配利润9第二个“消灭”:借:应付帐款10、贷:应收帐款10(上表带下划线)借:销售收入10、贷:销售成本7、存货3(“跨两表”,次年需要连续调整)举例八:分层次合并报表需要关注的问题母公司-----------第一层90%40%A公司-----------第二层30%80%WA公...

VIP

VIP