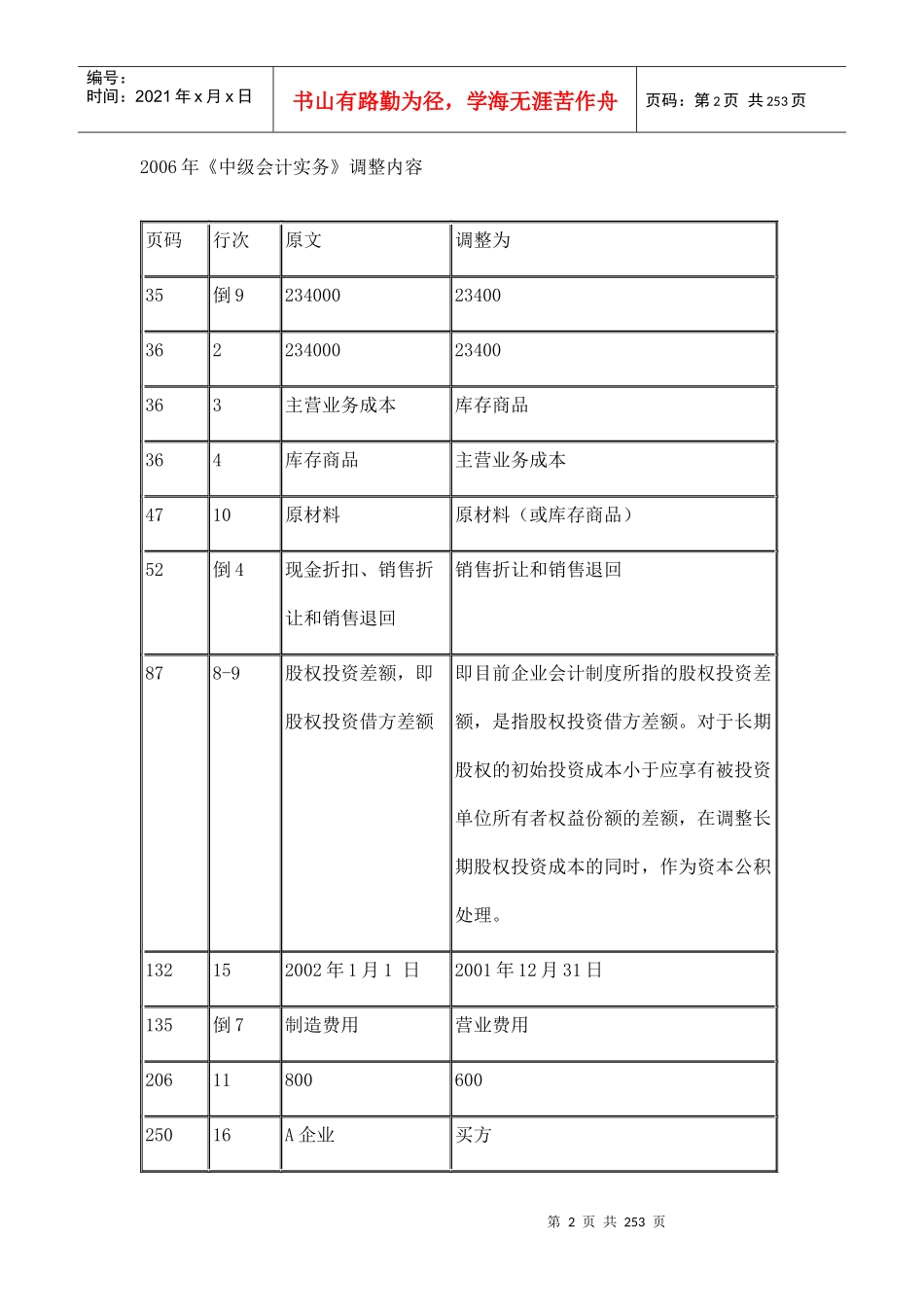

第1页共253页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共253页序言《中级会计实务》教材基本结构和主要变化1.2006年考试大纲的基本结构中级会计职称考试三门课程中,中级会计实务是内容最多,考试难度最大的课程。2006年教材内容没有变化,共分17章,基本结构是:考生在复习各章时,一定要先了解这个逻辑结构,知道本章在课程体系中的地位,学习的效率就高,效果就好。2.2006年教材的主要变化2006年教材内容基本没有变化,主要是对2005年教材中的错误作了更正,详见下表:第2页共253页第1页共253页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共253页2006年《中级会计实务》调整内容页码行次原文调整为35倒92340002340036223400023400363主营业务成本库存商品364库存商品主营业务成本4710原材料原材料(或库存商品)52倒4现金折扣、销售折让和销售退回销售折让和销售退回878-9股权投资差额,即股权投资借方差额即目前企业会计制度所指的股权投资差额,是指股权投资借方差额。对于长期股权的初始投资成本小于应享有被投资单位所有者权益份额的差额,在调整长期股权投资成本的同时,作为资本公积处理。132152002年1月1日2001年12月31日135倒7制造费用营业费用2061180060025016A企业买方第3页共253页第2页共253页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第3页共253页30071997年2002年32013将未发生的或有支出作为结清债务当期的资本公积未支付的或有支出一般应转入资本公积。但是,如果债务重组时,债务人发生债务重组损失并计入营业外支出的,其后来未支付的或有支出作为增加当期营业外收入(以原计入营业外支出的债务重组损失金额为限),其余部分再转作资本公积。323倒122002年2003年438倒941500-20000=2150041500二、中级会计考试重点章全书17章,按照重要程度可以分为最重要、较重要、一般三个层次,其中:1.最重要的章:投资、收入和利润、资产负债表日后事项、财务会计报告共4章;2.较重要的章:会计政策、会计估计变更和会计差错更正;存货、固定资产、长期负债、债务重组共5章。下面分章讲解重点和难点。第4页共253页第3页共253页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第4页共253页第一章总论一、本章考情分析1.本章在考试中的地位:本章在考试中处于一般地位,考分在4分以内,只能出小分题。2.本章重点:(1)资产、收入的概念;(2)会计核算中的5个原则:实质重于形式原则、一贯性原则、历史成本原则、划分收益性与资本性支出原则、谨慎性原则。3.复习方法:应在精读教材的基础上,采用逻辑结构记忆;并进行适度练习。二、本章考点精讲本章包括会计要素、会计核算的一般原则、会计确认与计量、财务会计报告等四部分内容需要掌握的重点内容是:(一)会计要素1.资产是指过去的交易、事项形成并由企业拥有或者控制的资源,该资源预期会给企业带来经济利益。根据资产的定义,如果该资源不能带来经济利益,就不能作为资产反映。具体说来,可以从两个方面将资产搞实:(1)在使用价值方面,要做到账实相符。在实际工作中,期末要进行财产清查,如发生存货和固定资产等实物资产发生盘盈、盘亏,要通过“待处理财产损溢”会计科目进行核算但在结账时,一定要将其转平,不能将待处理财产损失反映在资产负债表中。转平时有两种情况,一是已经董事会等权力机构批准;二是未经权力机构批准。如果未经批准,则应在附注中作出说明,如果其后批准处理的金额与已处理的金额不一致,应当调整当期会计报表相关项目的年初数。(2)在价值方面,期末按照“成本与市价孰低原则”计价,需计提“八项准备”。计提资产减值准备是考试中的重点,一定应熟练掌握,可详见本书“无形资产”章中的归纳。第5页共253页第4页共253页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第5页共253页2.负债是指过去的交易、事项形成的现时义务,履行该义务预期会导致经济利益流出企业。应注意负债是“现时义务”,如果不是现时义务,则不能作为负债反映。例如,被豁免的债务,已不是“...

VIP

VIP