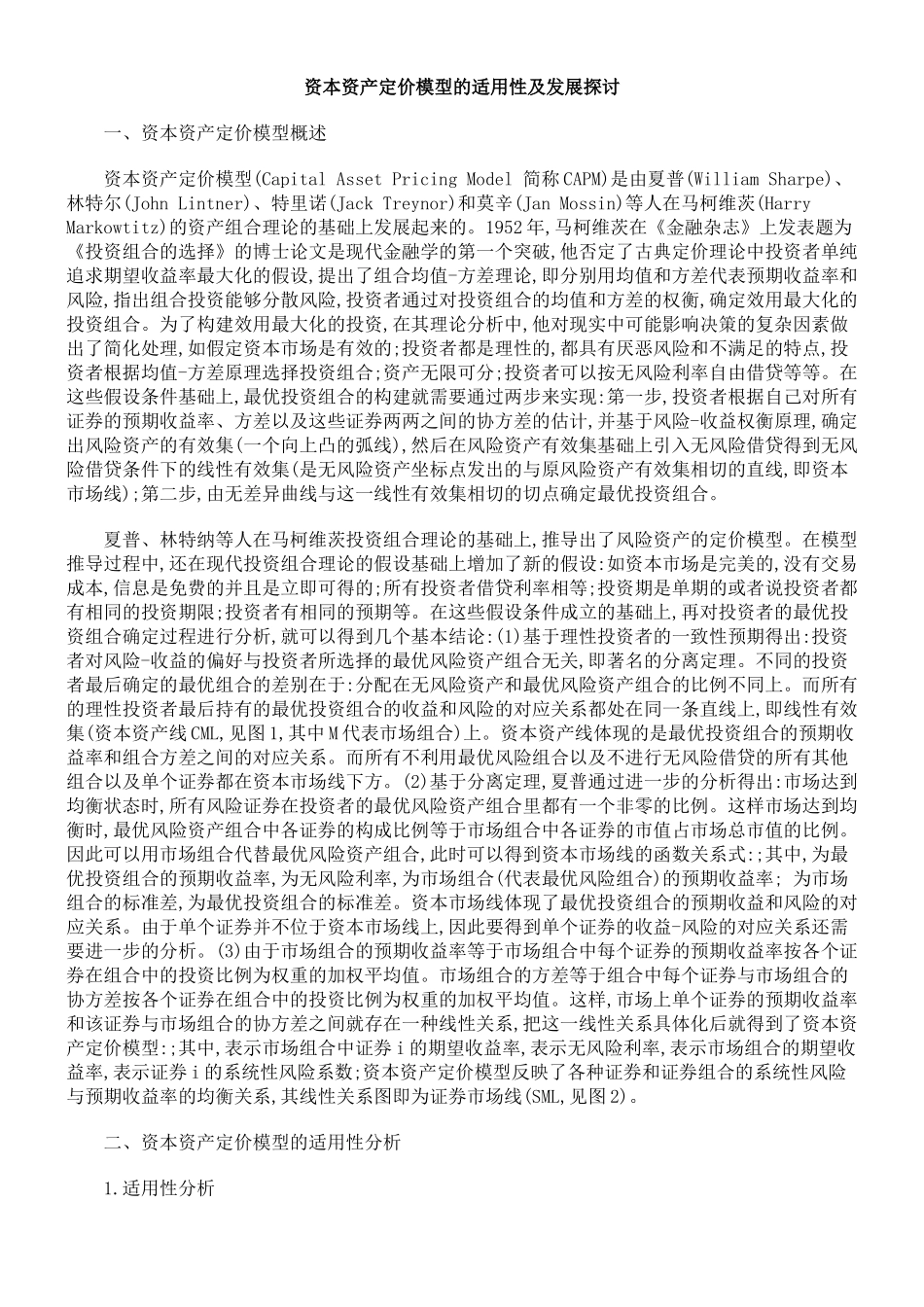

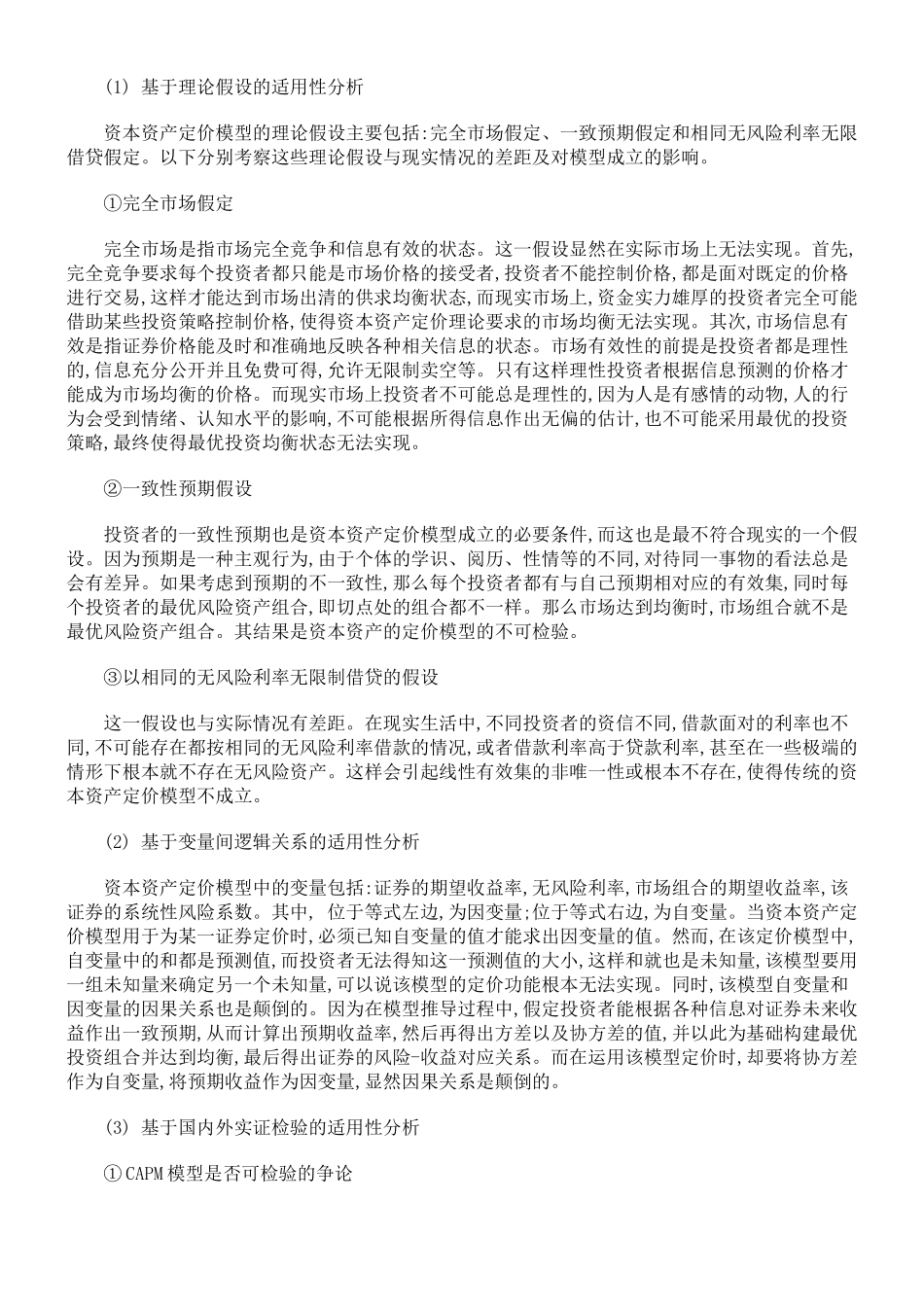

资本资产定价模型的适用性及发展探讨一、资本资产定价模型概述资本资产定价模型(CapitalAssetPricingModel简称CAPM)是由夏普(WilliamSharpe)、林特尔(JohnLintner)、特里诺(JackTreynor)和莫辛(JanMossin)等人在马柯维茨(HarryMarkowtitz)的资产组合理论的基础上发展起来的。1952年,马柯维茨在《金融杂志》上发表题为《投资组合的选择》的博士论文是现代金融学的第一个突破,他否定了古典定价理论中投资者单纯追求期望收益率最大化的假设,提出了组合均值-方差理论,即分别用均值和方差代表预期收益率和风险,指出组合投资能够分散风险,投资者通过对投资组合的均值和方差的权衡,确定效用最大化的投资组合。为了构建效用最大化的投资,在其理论分析中,他对现实中可能影响决策的复杂因素做出了简化处理,如假定资本市场是有效的;投资者都是理性的,都具有厌恶风险和不满足的特点,投资者根据均值-方差原理选择投资组合;资产无限可分;投资者可以按无风险利率自由借贷等等。在这些假设条件基础上,最优投资组合的构建就需要通过两步来实现:第一步,投资者根据自己对所有证券的预期收益率、方差以及这些证券两两之间的协方差的估计,并基于风险-收益权衡原理,确定出风险资产的有效集(一个向上凸的弧线),然后在风险资产有效集基础上引入无风险借贷得到无风险借贷条件下的线性有效集(是无风险资产坐标点发出的与原风险资产有效集相切的直线,即资本市场线);第二步,由无差异曲线与这一线性有效集相切的切点确定最优投资组合。夏普、林特纳等人在马柯维茨投资组合理论的基础上,推导出了风险资产的定价模型。在模型推导过程中,还在现代投资组合理论的假设基础上增加了新的假设:如资本市场是完美的,没有交易成本,信息是免费的并且是立即可得的;所有投资者借贷利率相等;投资期是单期的或者说投资者都有相同的投资期限;投资者有相同的预期等。在这些假设条件成立的基础上,再对投资者的最优投资组合确定过程进行分析,就可以得到几个基本结论:(1)基于理性投资者的一致性预期得出:投资者对风险-收益的偏好与投资者所选择的最优风险资产组合无关,即著名的分离定理。不同的投资者最后确定的最优组合的差别在于:分配在无风险资产和最优风险资产组合的比例不同上。而所有的理性投资者最后持有的最优投资组合的收益和风险的对应关系都处在同一条直线上,即线性有效集(资本资产线CML,见图1,其中M代表市场组合)上。资本资产线体现的是最优投资组合的预期收益率和组合方差之间的对应关系。而所有不利用最优风险组合以及不进行无风险借贷的所有其他组合以及单个证券都在资本市场线下方。(2)基于分离定理,夏普通过进一步的分析得出:市场达到均衡状态时,所有风险证券在投资者的最优风险资产组合里都有一个非零的比例。这样市场达到均衡时,最优风险资产组合中各证券的构成比例等于市场组合中各证券的市值占市场总市值的比例。因此可以用市场组合代替最优风险资产组合,此时可以得到资本市场线的函数关系式:;其中,为最优投资组合的预期收益率,为无风险利率,为市场组合(代表最优风险组合)的预期收益率;为市场组合的标准差,为最优投资组合的标准差。资本市场线体现了最优投资组合的预期收益和风险的对应关系。由于单个证券并不位于资本市场线上,因此要得到单个证券的收益-风险的对应关系还需要进一步的分析。(3)由于市场组合的预期收益率等于市场组合中每个证券的预期收益率按各个证券在组合中的投资比例为权重的加权平均值。市场组合的方差等于组合中每个证券与市场组合的协方差按各个证券在组合中的投资比例为权重的加权平均值。这样,市场上单个证券的预期收益率和该证券与市场组合的协方差之间就存在一种线性关系,把这一线性关系具体化后就得到了资本资产定价模型:;其中,表示市场组合中证券i的期望收益率,表示无风险利率,表示市场组合的期望收益率,表示证券i的系统性风险系数;资本资产定价模型反映了各种证券和证券组合的系统性风险与预期收益率的均衡关系,其线性关系图即为证券市场线(SML,见图2)。二、资本资产定价模型的适用性分析1.适用性分析(1)基于理论假设的适用性分析资本资产定价模型的理论假设主要包括:完全市场假定...