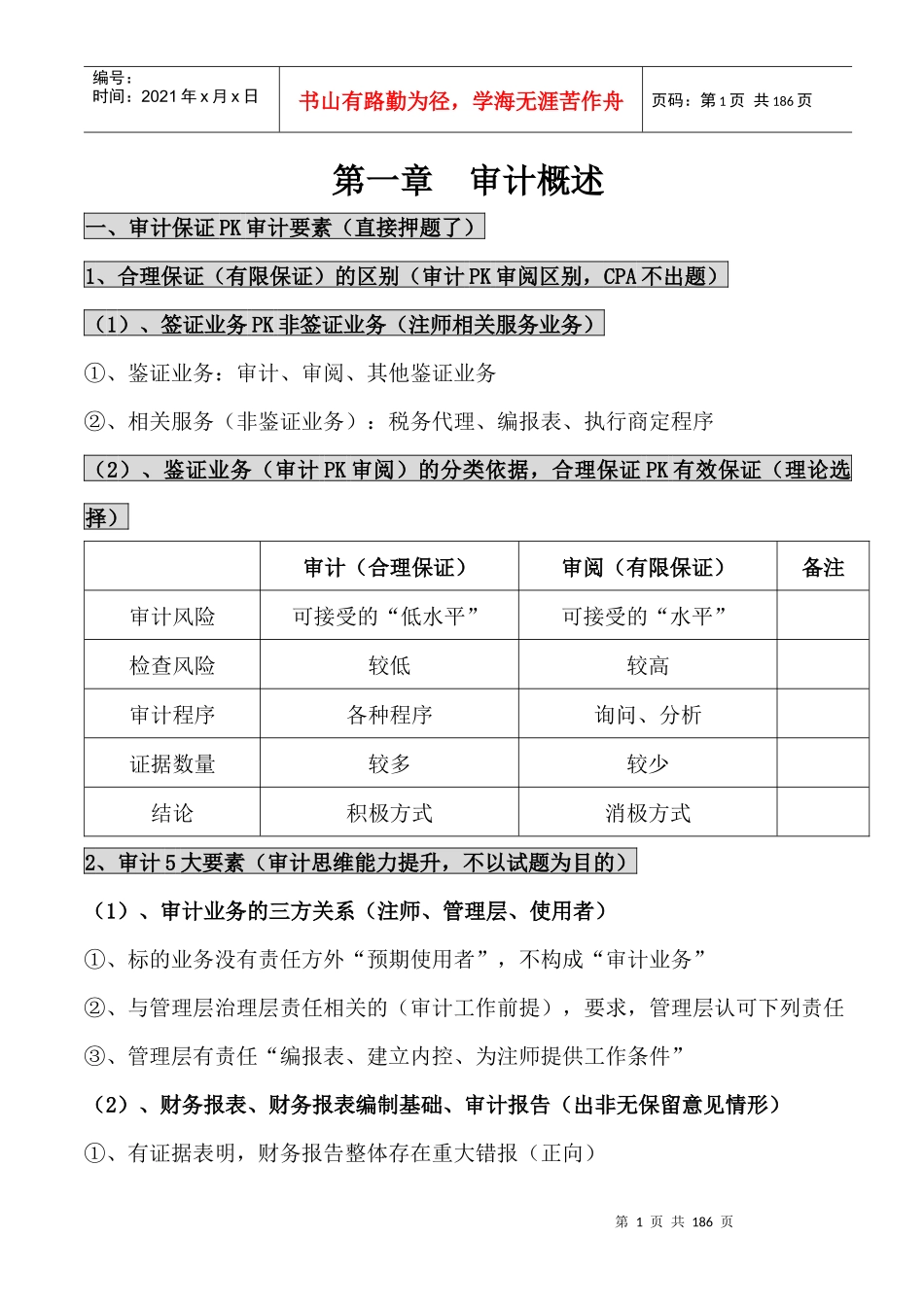

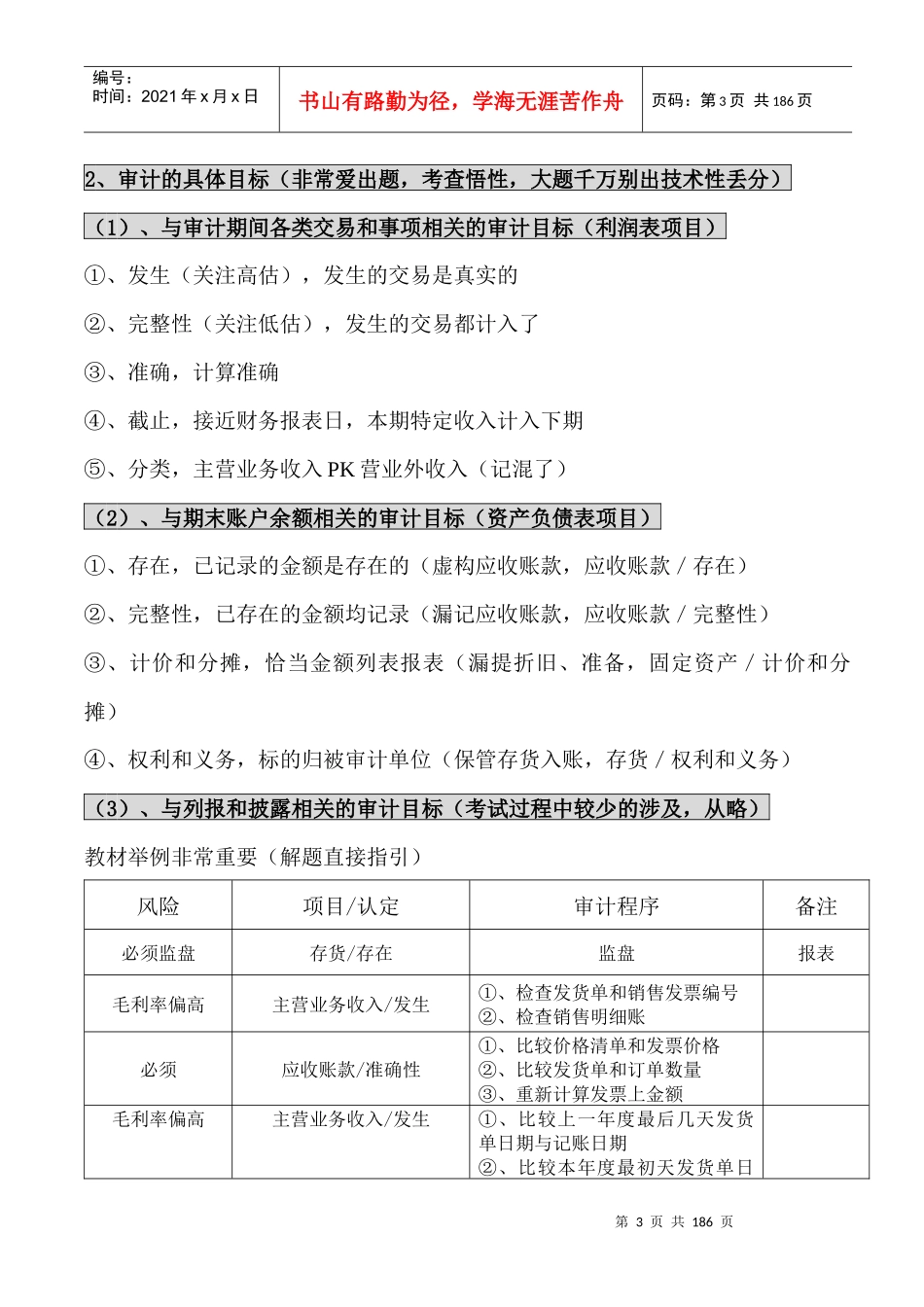

第1页共186页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共186页第一章审计概述一、审计保证PK审计要素(直接押题了)1、合理保证(有限保证)的区别(审计PK审阅区别,CPA不出题)(1)、签证业务PK非签证业务(注师相关服务业务)①、鉴证业务:审计、审阅、其他鉴证业务②、相关服务(非鉴证业务):税务代理、编报表、执行商定程序(2)、鉴证业务(审计PK审阅)的分类依据,合理保证PK有效保证(理论选择)审计(合理保证)审阅(有限保证)备注审计风险可接受的“低水平”可接受的“水平”检查风险较低较高审计程序各种程序询问、分析证据数量较多较少结论积极方式消极方式2、审计5大要素(审计思维能力提升,不以试题为目的)(1)、审计业务的三方关系(注师、管理层、使用者)①、标的业务没有责任方外“预期使用者”,不构成“审计业务”②、与管理层治理层责任相关的(审计工作前提),要求,管理层认可下列责任③、管理层有责任“编报表、建立内控、为注师提供工作条件”(2)、财务报表、财务报表编制基础、审计报告(出非无保留意见情形)①、有证据表明,财务报告整体存在重大错报(正向)第2页共186页第1页共186页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共186页②、没有证据证明,财务报告整体不存在重大错报(反向)(3)、审计证据(CPA获取的各类信息,直接准备试题得了,第5个审计要素)①、内部信息、外部信息,信息的缺乏本身也构成审计证据(押题,实践化)例如:管理层拒绝提供管理层声明(题干,可以作为审计证据的有哪些?)②、审计证据充分性、适当性的关联性(应当运用职业判断、保持职业怀疑)③、同一认定(不同来源证据加以证明),可以考虑“成本”“有用性”关系二、审计目标与审计的基本要求(3项)(一)、审计目标(总体目标PK具体认定目标,非常爱出题)1、审计的总体目标PK审计准则“目标”(注师遵守准则PK遵守法律)(1)、注师的总体审计目标(发表审计意见PK出具审计报告)①、对财务报表整体是否不存在由于舞弊或错误导致的重大错报获取合理保证,使得注师能够对财务报表是否在所有重大方面按照适用的财务报告编制基础编制发表审计意见②、按照审计准则的规定,根据审计结果对财务报表出具审计报告,并与管理层和治理层沟通(2)、“是否获得充分、适当审计证据”评价依据为“审计准则目标”(补救措施)①、评价通过遵守其他审计准则是否将获取“进一步相关证据”②、扩大审计工作范围③、实施注册会计师认定的的其他必要程序第3页共186页第2页共186页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第3页共186页2、审计的具体目标(非常爱出题,考查悟性,大题千万别出技术性丢分)(1)、与审计期间各类交易和事项相关的审计目标(利润表项目)①、发生(关注高估),发生的交易是真实的②、完整性(关注低估),发生的交易都计入了③、准确,计算准确④、截止,接近财务报表日,本期特定收入计入下期⑤、分类,主营业务收入PK营业外收入(记混了)(2)、与期末账户余额相关的审计目标(资产负债表项目)①、存在,已记录的金额是存在的(虚构应收账款,应收账款/存在)②、完整性,已存在的金额均记录(漏记应收账款,应收账款/完整性)③、计价和分摊,恰当金额列表报表(漏提折旧、准备,固定资产/计价和分摊)④、权利和义务,标的归被审计单位(保管存货入账,存货/权利和义务)(3)、与列报和披露相关的审计目标(考试过程中较少的涉及,从略)教材举例非常重要(解题直接指引)风险项目/认定审计程序备注必须监盘存货/存在监盘报表毛利率偏高主营业务收入/发生①、检查发货单和销售发票编号②、检查销售明细账必须应收账款/准确性①、比较价格清单和发票价格②、比较发货单和订单数量③、重新计算发票上金额毛利率偏高主营业务收入/发生①、比较上一年度最后几天发货单日期与记账日期②、比较本年度最初天发货单日第4页共186页第3页共186页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第4页共186页期与记账日期折旧比率异常固...

VIP

VIP