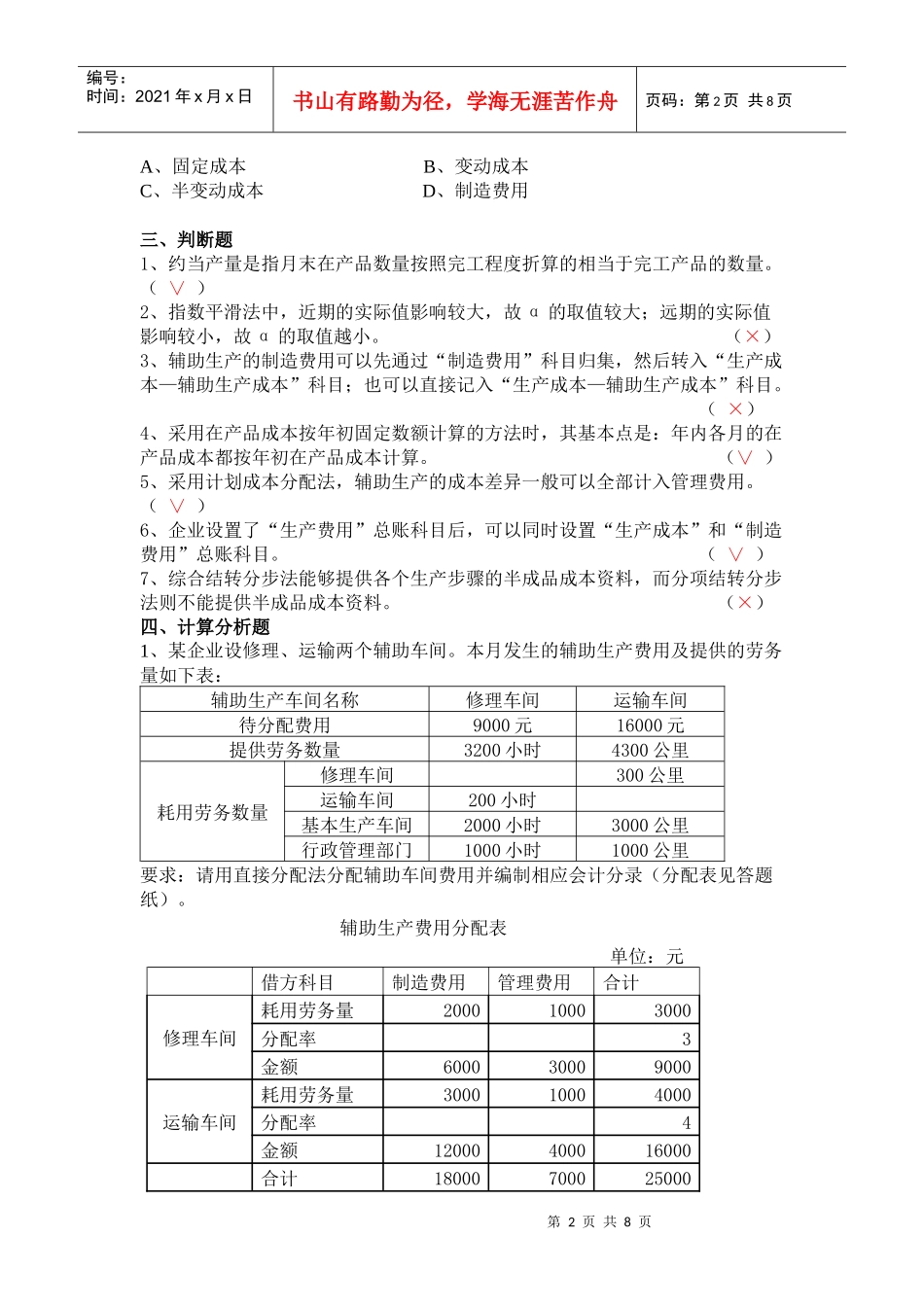

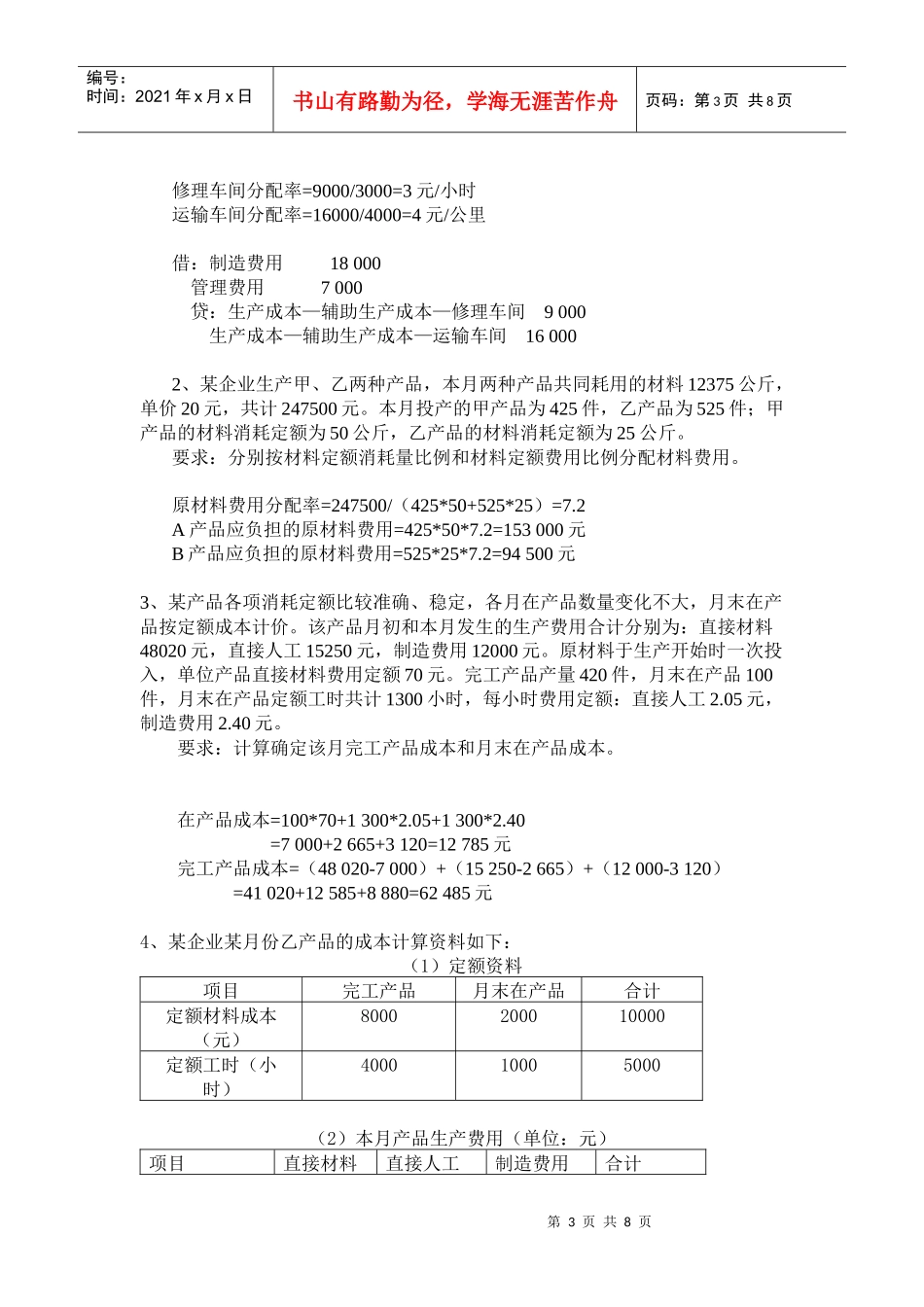

第1页共8页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共8页《成本会计》复习题(含答案)一、单项选择题1、“制造费用”明细帐,应当按照(A)设置。A、不同生产单位(分厂、车间)B、不同费用项目C、不同产品品种D、不同成本核算对象2、分配辅助生产费用时,无需计算产品或劳务的费用分配率(单位成本)的方法是(B)。A、直接分配法B、计划成本分配法C、代数分配法D、交互分配法3、成本预测方法中运用逻辑思维方法对未来成本进行预计推断是(A)。A、定性预测B、移动平均法C、指数平滑法D、定量预测法4、各种不同的传统成本计算法的区别,主要体现在(B)不同。A.成本计算期B.成本计算对象C.横向生产费用划分方法不同D.纵向生产费用划分方法不同5、在完工产品和在产品之间分配费用,采用不计算在产品成本法适用于(A)的产品。A、各月末在产品数量较少B、各月末在产品数量较大C、没有在产品D、各月末在产品数量变化小二、多项选择题1、根据“工资结算汇总表”和“直接人工费用分配表”进行分配结转工资费用的帐务处理时,会计分录中对应的借方科目可以有(ABC)等。A、生产成本B、制造费用C、管理费用D、财务费用2、下列属于成本项目的是(ABC)。A、直接材料B、直接人工C、制造费用D、管理费用3、以下成本计算方法中属于基本方法的是(ABC)。A、品种法B、分批法C、分步法D、分类法4、分步法按是否逐步计算并结转半成品成本分为(CD)。A、分项结转B、综合结转C、逐步结转D、平行结转5、当企业处于盈亏临界状态时,下列说法正确的有(ABCD)。A、销售收入等于全部成本B、边际贡献等于固定成本C、利润为零D、边际贡献率为零6、选择生产费用在完工产品与在产品之间分配的方法时,应考虑的因素有(ABCD)。A、在产品数量的多少B、各月在产品数量变化的大小C、各项费用比重的大小D、定额管理基础的好坏7、按照成本与产量的依存关系,可将成本分为(ABC)三类。第2页共8页第1页共8页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共8页A、固定成本B、变动成本C、半变动成本D、制造费用三、判断题1、约当产量是指月末在产品数量按照完工程度折算的相当于完工产品的数量。(∨)2、指数平滑法中,近期的实际值影响较大,故α的取值较大;远期的实际值影响较小,故α的取值越小。(×)3、辅助生产的制造费用可以先通过“制造费用”科目归集,然后转入“生产成本—辅助生产成本”科目;也可以直接记入“生产成本—辅助生产成本”科目。(×)4、采用在产品成本按年初固定数额计算的方法时,其基本点是:年内各月的在产品成本都按年初在产品成本计算。(∨)5、采用计划成本分配法,辅助生产的成本差异一般可以全部计入管理费用。(∨)6、企业设置了“生产费用”总账科目后,可以同时设置“生产成本”和“制造费用”总账科目。(∨)7、综合结转分步法能够提供各个生产步骤的半成品成本资料,而分项结转分步法则不能提供半成品成本资料。(×)四、计算分析题1、某企业设修理、运输两个辅助车间。本月发生的辅助生产费用及提供的劳务量如下表:辅助生产车间名称修理车间运输车间待分配费用9000元16000元提供劳务数量3200小时4300公里耗用劳务数量修理车间300公里运输车间200小时基本生产车间2000小时3000公里行政管理部门1000小时1000公里要求:请用直接分配法分配辅助车间费用并编制相应会计分录(分配表见答题纸)。辅助生产费用分配表单位:元借方科目制造费用管理费用合计修理车间耗用劳务量200010003000分配率3金额600030009000运输车间耗用劳务量300010004000分配率4金额12000400016000合计18000700025000第3页共8页第2页共8页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第3页共8页修理车间分配率=9000/3000=3元/小时运输车间分配率=16000/4000=4元/公里借:制造费用18000管理费用7000贷:生产成本—辅助生产成本—修理车间9000生产成本—辅助生产成本—运输车间160002、某企业生产甲、乙两种产品,本月两种产品共同耗用的材料12375公斤,单价20元,共计247500元。本月投产的甲产品为425件,乙产品为525件;甲...