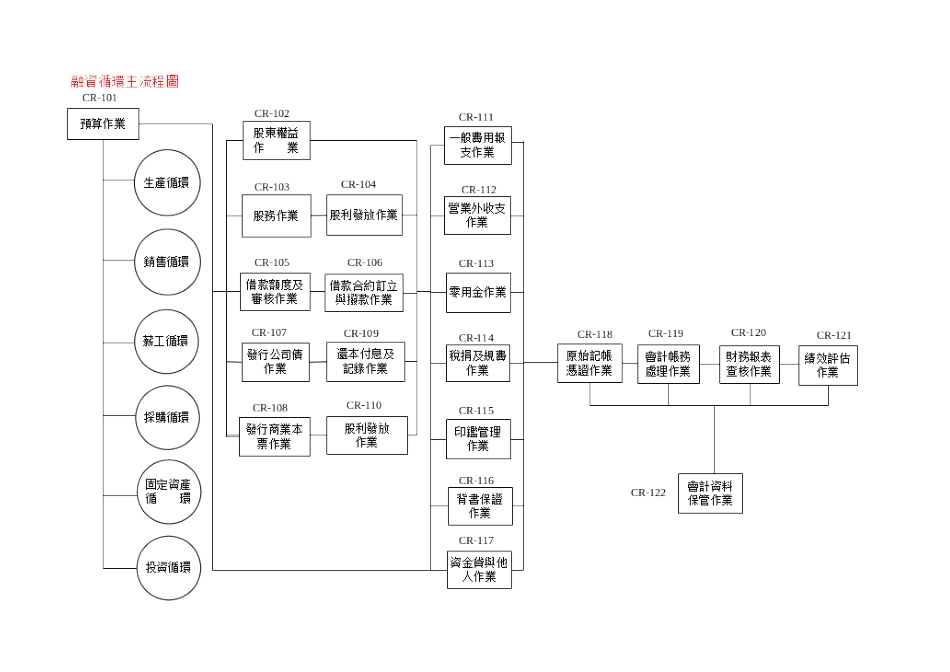

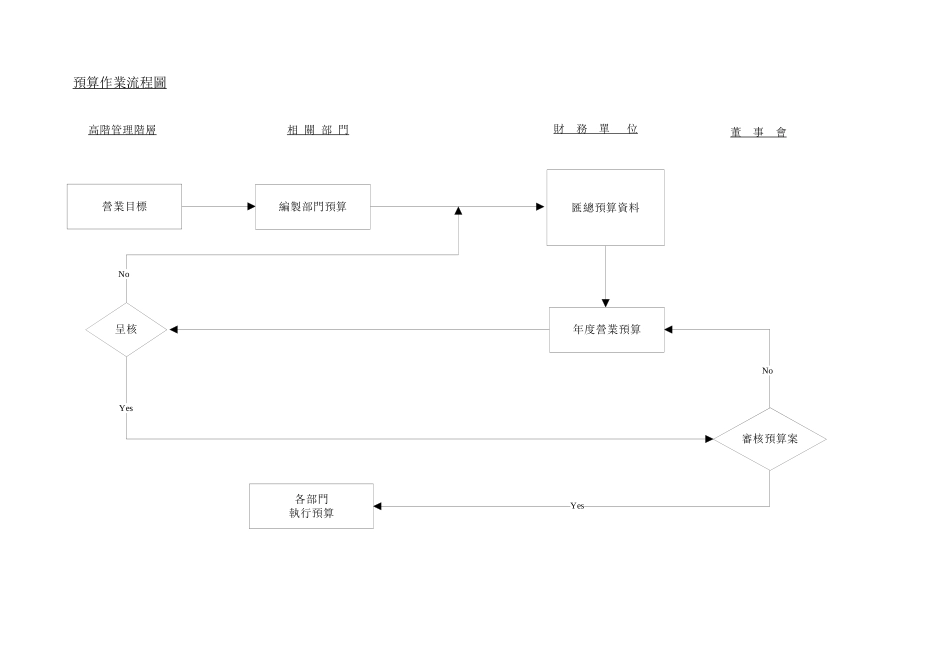

營業目標編製部門預算匯總預算資料年度營業預算高階管理階層相關部門財務單位呈核NoYes董事會審核預算案各部門執行預算預算作業流程圖YesNoNoYes簽呈設定抵押或提供設定抵押或提供財務單位簽訂借款合約借款額度審核作業流琵圖_1財務單位權責單位財務單位首次申請或增加貸款額度核准財務單位金融機構構構借款合約訂定與撥款作業流琵圖呈核向銀行提出款申請YesNo借款額度動用申收到銀行核准通知額度動用前填寫借款額度動用申請表並編製傳票撥款作業傳票發行商業本票作業流程圖發行商業本票事前評估核准同意發行商業本票向金融機構提出申請撥款作業財務單位金融機構董事會簽呈YesNo發行商業本票事前評估退回再評估一、作业程序:1.制制预算时,应参考过去营业状况,竞争情形,外在环境变化及未来发展等,决定次年度经营计划及预算编制。2.财会单位应依会议之决议,排定预算编制流程、提供各单位填写之表格、编列预算之共同费用设定基准及完成规划前提说明书,将上列数据分发给各单位。3.各单位应于规定时间内,提报预算之相关数据予财会单位汇总,并据以编制预计资产负债表、损益表后,送交权责单位审核后,送交董事会通过由总经理室公布实施。4.各单位定期将预算与实际金额作比较分析并说明差异原因,定期于经营会议中由财务单位汇集提出,共同研拟对策,以求有效控制预算。二、控制重点:1.财会单位是否将参考数据及相关窗体分发给各单位参考。2.预算与实际金额之差异,是否定期分析原因,以求有效控制预算。三、依据资料:1.预算管理办法一、作业程序:1.本公司会计单位负责记录及表达股本在当期内增减变动情形,并对股本作业保持完整记录及妥善保存。2.股本以奉准登记之数额为准,其未发行股份应于股本项下列减之。3.公司办理现金增资案、盈余及资本公积转增资,应经主管机关核准后,始得办理。4.法定盈余公积之提列应依公司法第237条之规定,以税前盈余扣除一切应纳税捐后之余额提列10%为法定公积,但法定盈余公积已达资本总额时,不在此限。5.特别盈余公积之动用情形,依董事会及股东会原指定用途使用,若特别盈余公积提拨之特定目的已完成时则应予转销。6.依公司法第二三八条规定,应转入〝资本公积〞科目计有下列各项:6.1超过票面金额发行股票所得之溢额。6.2每一营业年度,自资产之估价增值,扣除估价减值之溢额。6.3处分资产之溢价收入。6.4自因合并而消灭之公司,所承受之资产价额,减除自该公司所承担之债务额及向该公司股东给付额之余额。6.5受领赠与之所得。7.法定盈余公积及资本公积,依法令规定仅得供弥补亏损及转增资之用,其使用限制如下:7.1使用于弥补亏损时,非于盈余公积填补资本亏损,仍有不足时,不得以资本公积补充之(公司法239)。7.2使用法定盈余公积转增资时,则以该项公积已达实收资本额50%,并以拨充其半数为限(公司法241)。7.3使用土地重估增值及资产重估增值之资本公积拨充资本者,每年申请拨充资本之金额,不得超过土地增值及资产重估增值总和10%,并不得超过公司实收资本额10%(证交法实施细则8)。8.年度盈余,依公司章程规定分配股利、董﹙监﹚事酬劳及员工红利。二、控制重点:1.股东权益项目内容是否完整归属。2.现金增资或盈余分派是否依法定规定作业程序办理。3.属资本公积的项目是否正确列计。4.各项公积提存是否正确。5.资产重估增值之计算公式,是否与固定资产重估价办法、土地法、及平均地权条例之规定暨财税机构核准标准相符。6.奖励减免税捐项目与税捐核定亏损可互抵数,是否已充分使用并符合规定。7.年度盈余分派,是否依公司章程规定分配之。三、依据资料:1.公司法2.证券交易法3.所得税法一、作业程序:1.股票之签证可委托银行或信托公司办理。2.股务或股务代理单位应负责办理下列各项股务:2.1股票之过户、挂失、遗失补发、质权之设定或消灭。2.2股东或质权人及其法定代理人之姓名、地址及印鉴等之登记或变更登记。2.3股东或其它关系人就股务关系之申请或报告之受理。2.4股东名簿及附属账册之编制与管理。2.5股票(含权利凭证)之保管、换发、交付及签证。2.6股东会召开通知书或股东会出席证之寄发、股东会出席通知书或委托书...