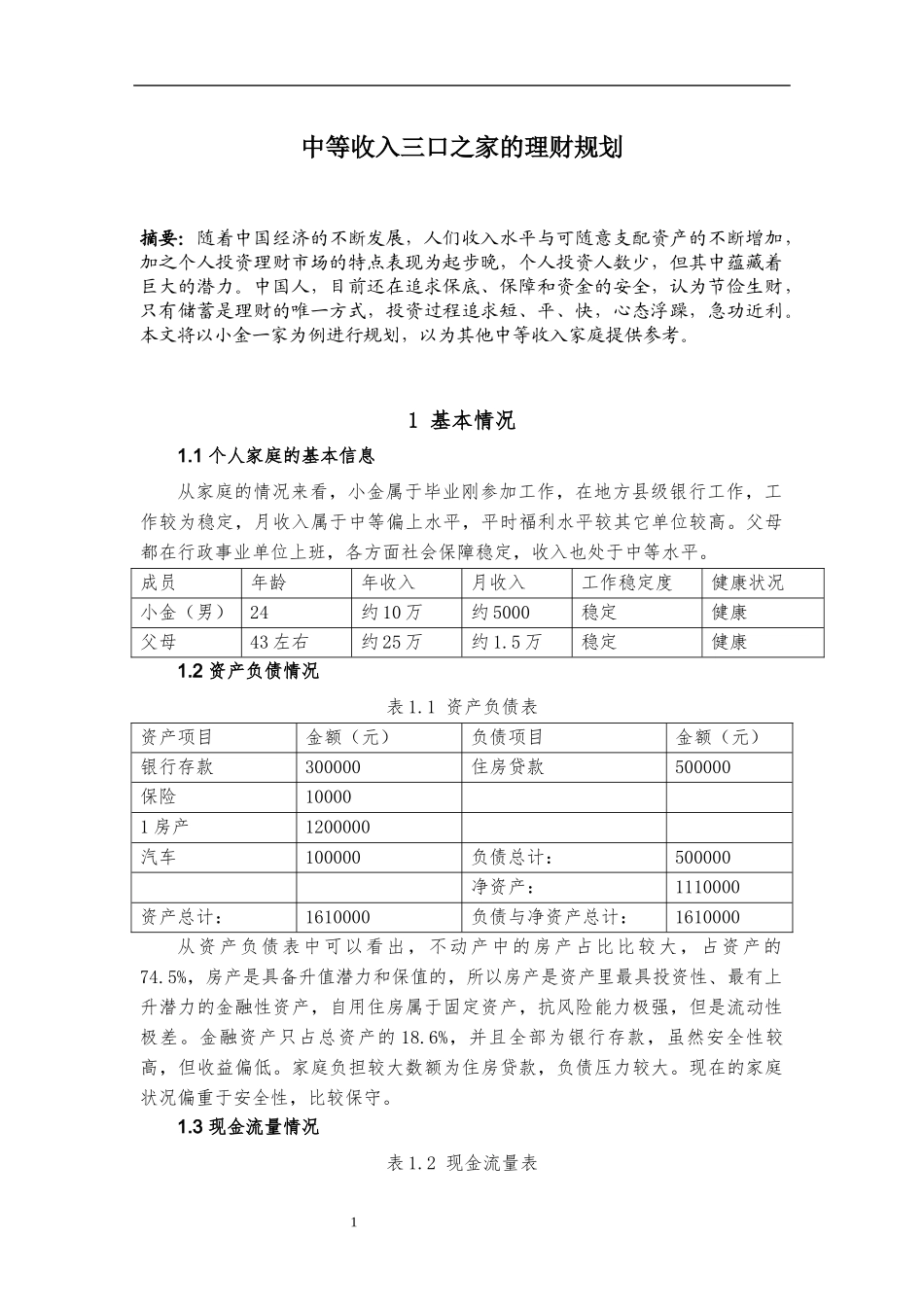

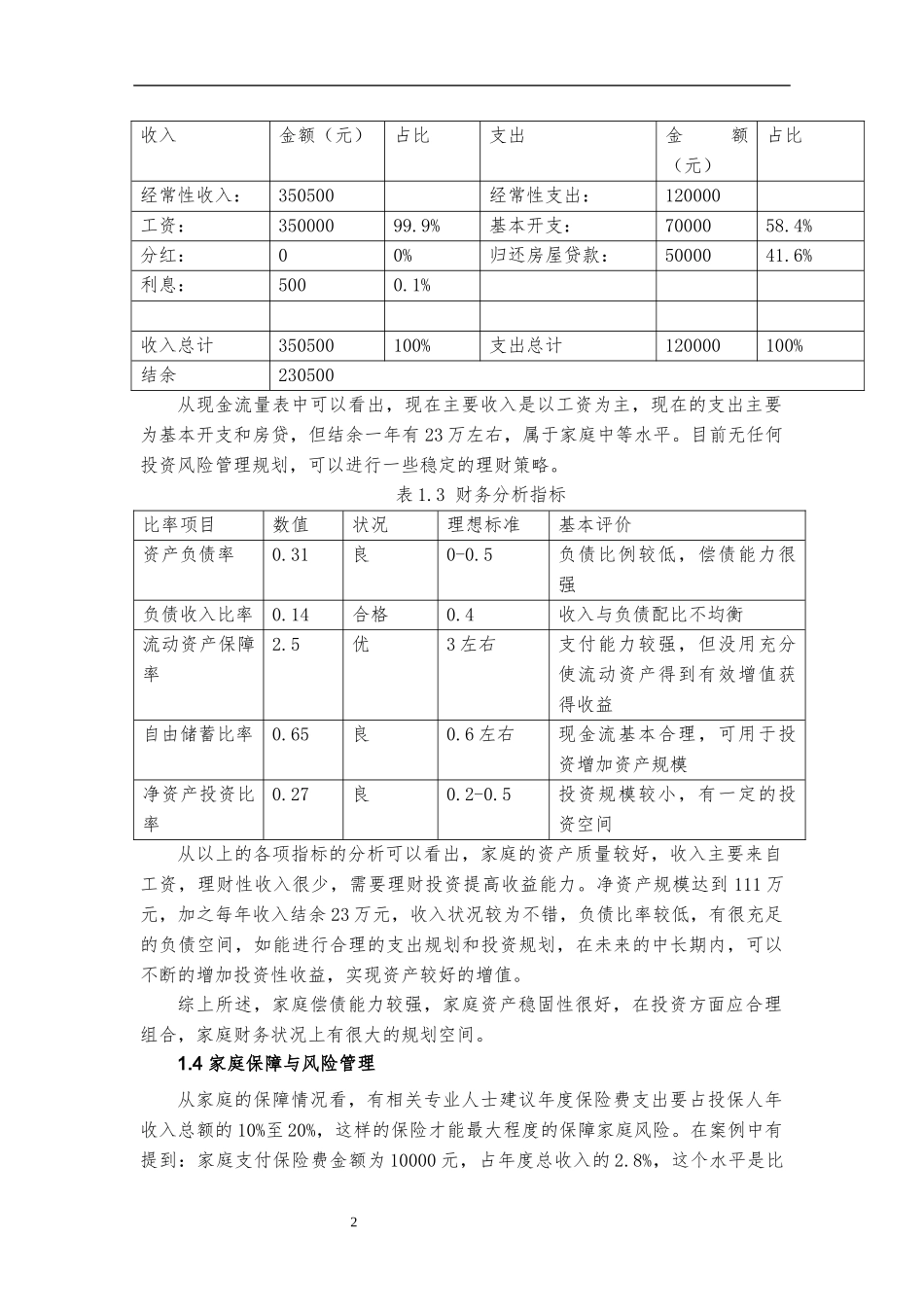

中等收入三口之家的理财规划目录1基本情况.........................................................................................11.1个人家庭的基本信息.........................................................................................................11.2资产负债情况.....................................................................................................................11.3现金流量情况.....................................................................................................................11.4家庭保障与风险管理.........................................................................................................21.5理财目标分析.....................................................................................................................32家庭理财计划..................................................................................32.1综合理财规划目标.............................................................................................................32.2家庭保险与风险控制.........................................................................................................32.3银行储蓄投资规划.............................................................................................................42.4建立紧急资金储备.............................................................................................................52.5现金收支规划.....................................................................................................................52.6家庭父母退休计划.............................................................................................................52.7规划年轻人结婚、买房、买车.........................................................................................62.8理财效果预测与结论.........................................................................................................63总结...............................................................................................71中等收入三口之家的理财规划摘要:随着中国经济的不断发展,人们收入水平与可随意支配资产的不断增加,加之个人投资理财市场的特点表现为起步晚,个人投资人数少,但其中蕴藏着巨大的潜力。中国人,目前还在追求保底、保障和资金的安全,认为节俭生财,只有储蓄是理财的唯一方式,投资过程追求短、平、快,心态浮躁,急功近利。本文将以小金一家为例进行规划,以为其他中等收入家庭提供参考。1基本情况1.1个人家庭的基本信息从家庭的情况来看,小金属于毕业刚参加工作,在地方县级银行工作,工作较为稳定,月收入属于中等偏上水平,平时福利水平较其它单位较高。父母都在行政事业单位上班,各方面社会保障稳定,收入也处于中等水平。成员年龄年收入月收入工作稳定度健康状况小金(男)24约10万约5000稳定健康父母43左右约25万约1.5万稳定健康1.2资产负债情况表1.1资产负债表资产项目金额(元)负债项目金额(元)银行存款300000住房贷款500000保险100001房产1200000汽车100000负债总计:500000净资产:1110000资产总计:1610000负债与净资产总计:1610000从资产负债表中可以看出,不动产中的房产占比比较大,占资产的74.5%,房产是具备升值潜力和保值的,所以房产是资产里最具投资性、最有上升潜力的金融性资产,自用住房属于固定资产,抗风险能力极强,但是流动性极差。金融资产只占总资产的18.6%,并且全部为银行存款,虽然安全性较高,但收益偏低。家庭负担较大数额为住房贷款,负债压力较大。现在的家庭状况偏重于安全性,比较保守。1.3现金流量情况表1.2现金流量表2收入金额(元)占比支出金额(元)占比经常性收入:350500...