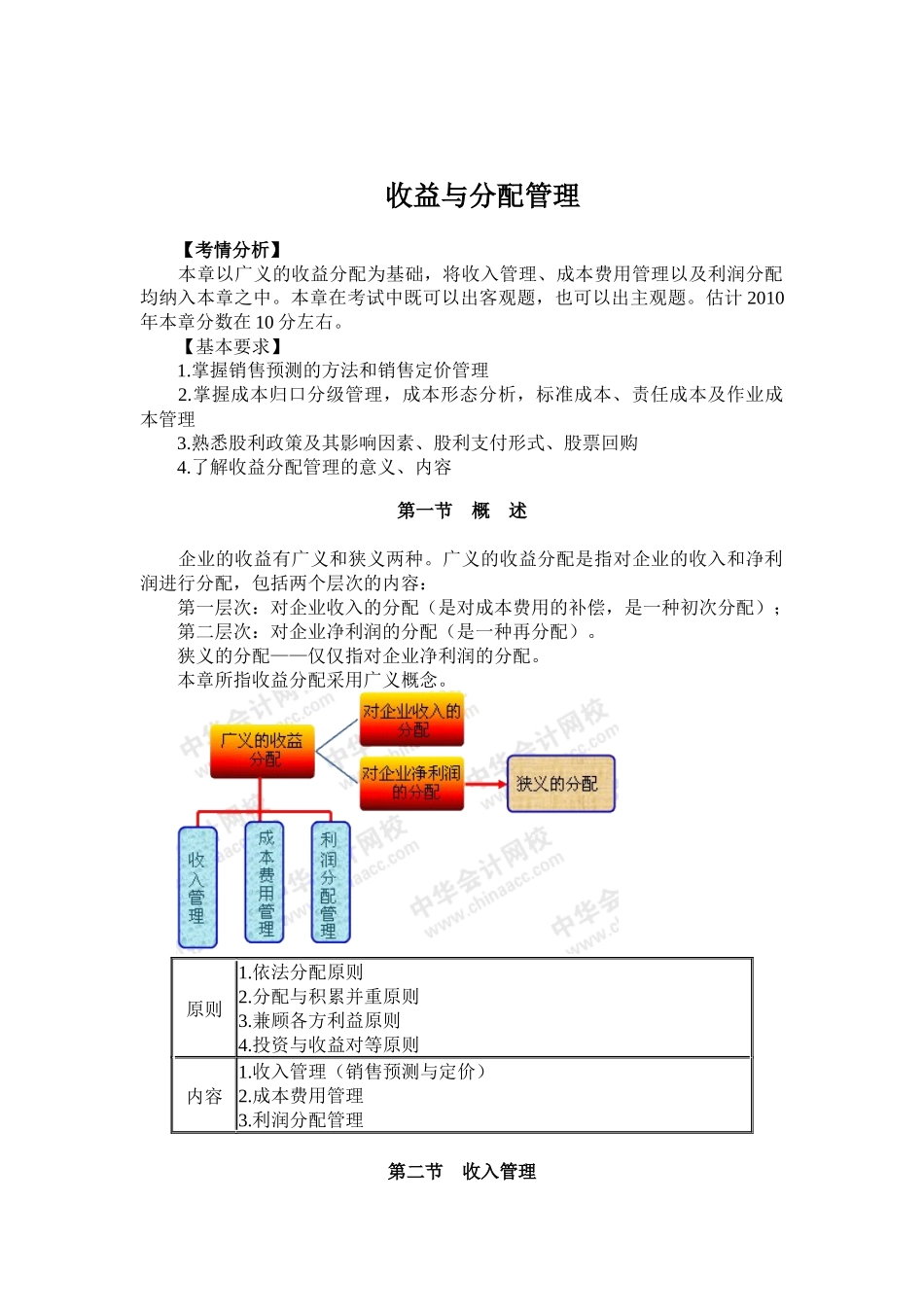

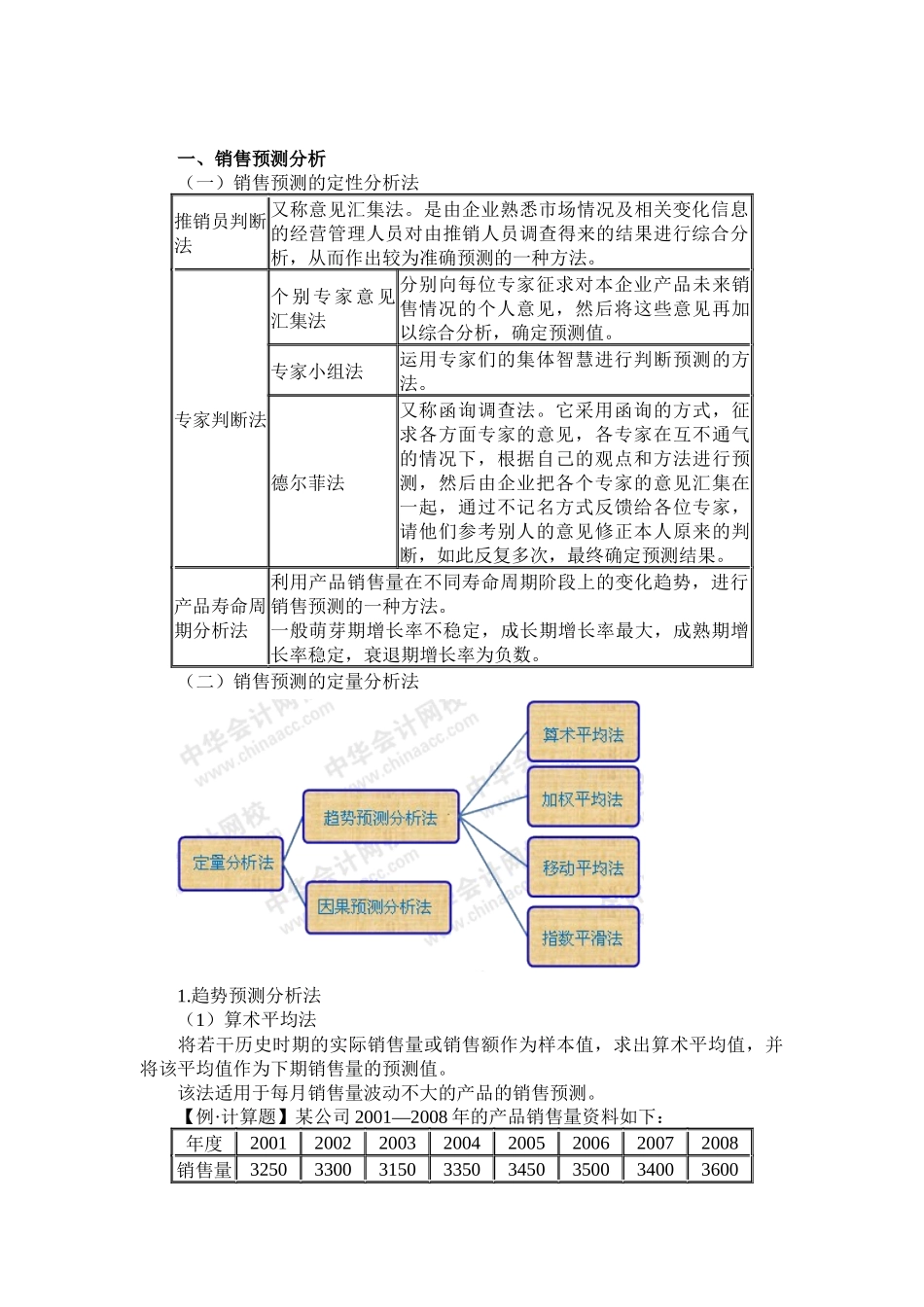

收益与分配管理【考情分析】本章以广义的收益分配为基础,将收入管理、成本费用管理以及利润分配均纳入本章之中。本章在考试中既可以出客观题,也可以出主观题。估计2010年本章分数在10分左右。【基本要求】1.掌握销售预测的方法和销售定价管理2.掌握成本归口分级管理,成本形态分析,标准成本、责任成本及作业成本管理3.熟悉股利政策及其影响因素、股利支付形式、股票回购4.了解收益分配管理的意义、内容第一节概述企业的收益有广义和狭义两种。广义的收益分配是指对企业的收入和净利润进行分配,包括两个层次的内容:第一层次:对企业收入的分配(是对成本费用的补偿,是一种初次分配);第二层次:对企业净利润的分配(是一种再分配)。狭义的分配——仅仅指对企业净利润的分配。本章所指收益分配采用广义概念。原则1.依法分配原则2.分配与积累并重原则3.兼顾各方利益原则4.投资与收益对等原则内容1.收入管理(销售预测与定价)2.成本费用管理3.利润分配管理第二节收入管理一、销售预测分析(一)销售预测的定性分析法推销员判断法又称意见汇集法。是由企业熟悉市场情况及相关变化信息的经营管理人员对由推销人员调查得来的结果进行综合分析,从而作出较为准确预测的一种方法。专家判断法个别专家意见汇集法分别向每位专家征求对本企业产品未来销售情况的个人意见,然后将这些意见再加以综合分析,确定预测值。专家小组法运用专家们的集体智慧进行判断预测的方法。德尔菲法又称函询调查法。它采用函询的方式,征求各方面专家的意见,各专家在互不通气的情况下,根据自己的观点和方法进行预测,然后由企业把各个专家的意见汇集在一起,通过不记名方式反馈给各位专家,请他们参考别人的意见修正本人原来的判断,如此反复多次,最终确定预测结果。产品寿命周期分析法利用产品销售量在不同寿命周期阶段上的变化趋势,进行销售预测的一种方法。一般萌芽期增长率不稳定,成长期增长率最大,成熟期增长率稳定,衰退期增长率为负数。(二)销售预测的定量分析法1.趋势预测分析法(1)算术平均法将若干历史时期的实际销售量或销售额作为样本值,求出算术平均值,并将该平均值作为下期销售量的预测值。该法适用于每月销售量波动不大的产品的销售预测。【例·计算题】某公司2001—2008年的产品销售量资料如下:年度20012002200320042005200620072008销售量32503300315033503450350034003600要求:根据以上资料,用算术平均法预测公司2009年的销售量。【答案】(2)加权平均法将若干历史时期的实际销售量或销售额作为样本,将各个样本值按照一定的权数计算得出加权平均数,并将该平均数作为下期销售量的预测值。【权数的确定】按照“近大远小”原则确定。加权平均法较算术平均法更为合理,计算也较方便,因而在实践中应用较多。【例·计算题】沿用上题资料,假设2001-2008年各期数据的权数分别为:年度20012002200320042005200620072008销售量32503300315033503450350034003600权数0.040.060.080.120.140.160.180.22要求:根据上述资料,采用加权平均法预测公司2009年的销售量。『正确答案』(3)移动平均法是从n期的时间数列销售量中选取m期(m数值固定,且m<n/2)数据作为样本值,求其m期的算术平均数,并不断向后移动计算观测其平均值,以最后一个m期的平均数作为未来第n+1期销售预测值的一种方法。为了能使预测值更能反映销售量变化的趋势,可以对上述结果按趋势值进行修正,其计算公式为:移动平均法只选用了n期数据中的最后m期作为计算依据,故而代表性较差。此法适用于销售量略有波动的产品预测。【例·计算题】沿用第一个例题的资料,假定公司预测前期(2008年)的预测销售量为3475吨,要求分别用移动平均法和修正的移动平均法预测公司2009年的销售量(假设样本期为3期)。『正确答案』(1)根据移动平均法计算:(2)根据修正的移动平均法计算:修正后的预测销售量=3500+(3500-3475)=3525(吨)(4)指数平滑法指数平滑法实质上是一种加权平均法,是以事先确定的平滑系数α及(1-α)作为权数进行加权计算,预测销售量的一种方法。计算公式为:……【平滑系数的确定】一般的,平...