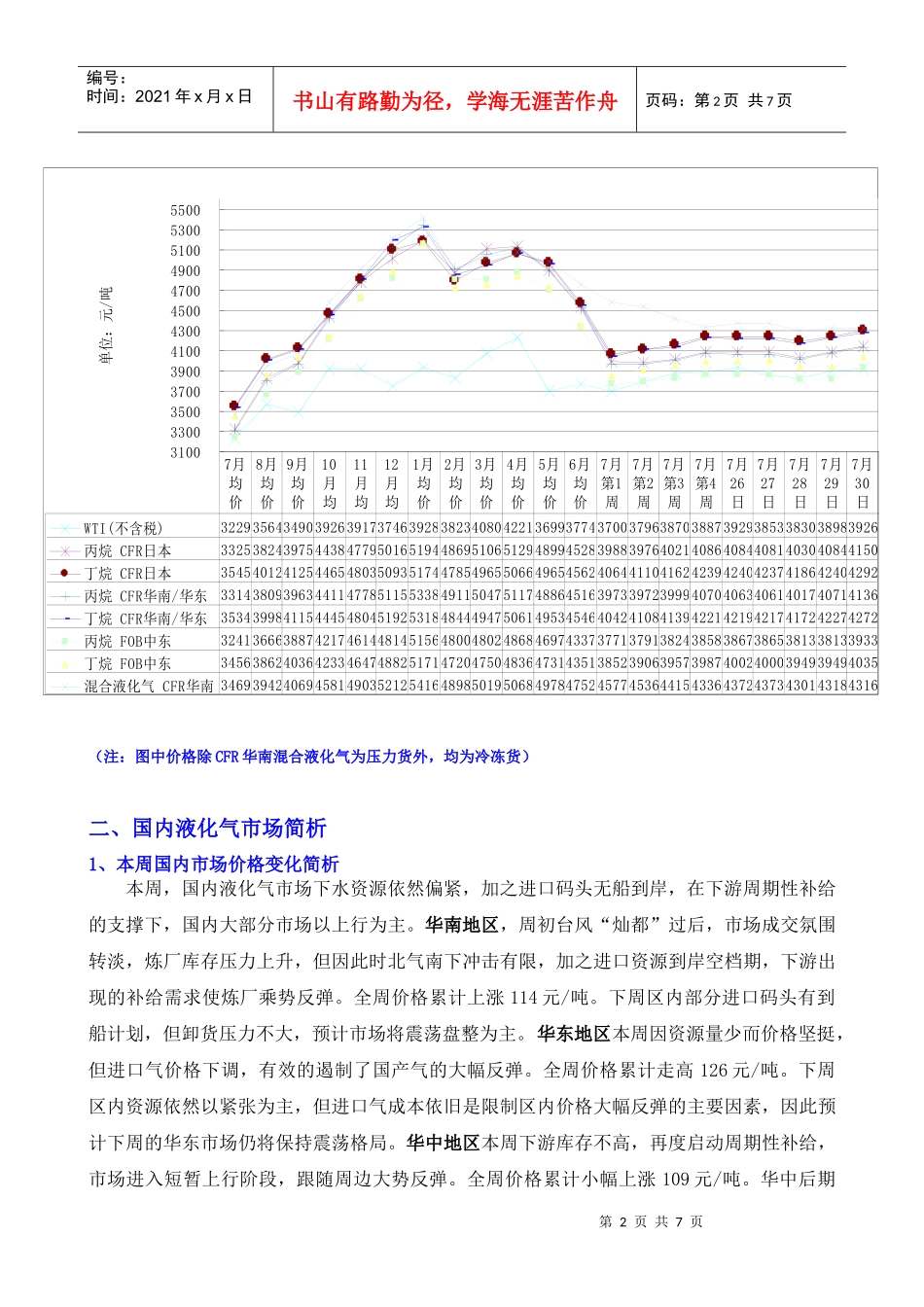

第1页共7页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共7页液化气市场周分析报告7月26日-7月30日一、国际液化气市场简析本周,因美国经济前景不佳以及地缘因素时好时坏的影响,原油期货价格依旧呈震荡的走势。周初,因围绕热带风暴的忧虑有所消退,原油期货收盘小幅走低。随后,风暴过后供应恢复但新屋销售数据强劲提振市场人气,使原油期货收盘大体持稳。周二,因美国7月份消费者信心指数降至50.4,再度引发美国经济探底的忧虑,原油价格受压下滑。周三,因原油库存意外大幅增加,使得原油期货收盘继续走低。周四,因近期强劲的欧洲数据令投资者更看好欧洲经济复苏前景,致使美元指数大幅走软,原油期货收盘止跌小涨。周五NYMEX原油九月期货结算价WTI收于78.95美元/桶;周均价比上周涨0.39美元,至78.16美元/桶,涨幅0.50%。布伦特原油九月期货结算价收于78.18美元/桶;周均价比上周涨0.60美元,至77.09美元/桶,涨幅0.77%。远东到岸市场8月到岸的丙烷价格为598-603美元/吨,丁烷价格为621-626美元/吨。日本市场8月至9月上半月到岸丙烷价格为600-605美元/吨,丁烷价格为623-628美元/吨。中东离岸市场8月丙烷价格为570-575美元/吨,丁烷价格为590-595美元/吨。压力货市场8月到岸价格为617-622美元/吨。市场需求方面,日本市场,多数日本进口商已完成了8月到岸现货的采购,目前正逐渐转向9月上半月到岸市场。中国市场,至少4家进口商有意采购8月下半月到岸的2.2万吨等比例现货。台湾福尔摩沙石油集团因上周末发生爆炸而关闭了麦寮炼厂,何时恢复生产尚不知晓。这一事件对供需状况的影响程度未明。该集团发布购货标书,有意采购一批8月16-31日到岸麦寮港的2.2万吨等比例现货。市场供应方面,随着现货逐渐售出,目前中东现货供应已现不足。上周末伊朗哈尔克岛发生了爆炸。目前局面已得到控制,但当地液化气受影响程度尚不清楚。由于市场预期远东进口商可能将于9月份陆续开始建仓,行情较为坚挺。有消息称阿布扎比液化气有限公司的售货招标以8月CP减小幅贴水的价格揭标,买家可能为一家日本进口商,目标货物为9月3-9日装船的4.4万吨等比例现货。沙特阿美公司8月装船现货供应有限。8月CP价格将于本周末出台,市场预期丙烷和丁烷应该分别在580美元/吨和595美元/吨左右。然而同阿拉伯轻质原油相比,轻质原油燃烧所生成的热量相当于等量的丙烷或更多的丁烷燃烧所释放的热量。从这个角度来看,有分析人士认为8月CP可能还将更低。国际液化气价格走势第2页共7页第1页共7页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共7页(注:图中价格除CFR华南混合液化气为压力货外,均为冷冻货)二、国内液化气市场简析1、本周国内市场价格变化简析本周,国内液化气市场下水资源依然偏紧,加之进口码头无船到岸,在下游周期性补给的支撑下,国内大部分市场以上行为主。华南地区,周初台风“灿都”过后,市场成交氛围转淡,炼厂库存压力上升,但因此时北气南下冲击有限,加之进口资源到岸空档期,下游出现的补给需求使炼厂乘势反弹。全周价格累计上涨114元/吨。下周区内部分进口码头有到船计划,但卸货压力不大,预计市场将震荡盘整为主。华东地区本周因资源量少而价格坚挺,但进口气价格下调,有效的遏制了国产气的大幅反弹。全周价格累计走高126元/吨。下周区内资源依然以紧张为主,但进口气成本依旧是限制区内价格大幅反弹的主要因素,因此预计下周的华东市场仍将保持震荡格局。华中地区本周下游库存不高,再度启动周期性补给,市场进入短暂上行阶段,跟随周边大势反弹。全周价格累计小幅上涨109元/吨。华中后期3100330035003700390041004300450047004900510053005500单位:元/吨WTI(不含税)322935643490392639173746392838234080422136993774370037963870388739293853383038983926丙烷CFR日本332538243975443847795016519448695106512948994528398839764021408640844081403040844150丁烷CFR日本354540124125446548035093517447854965506649654562406441104162423942404237418642404292丙烷CFR华南/华东331438093963441147785115533849115047511748864...