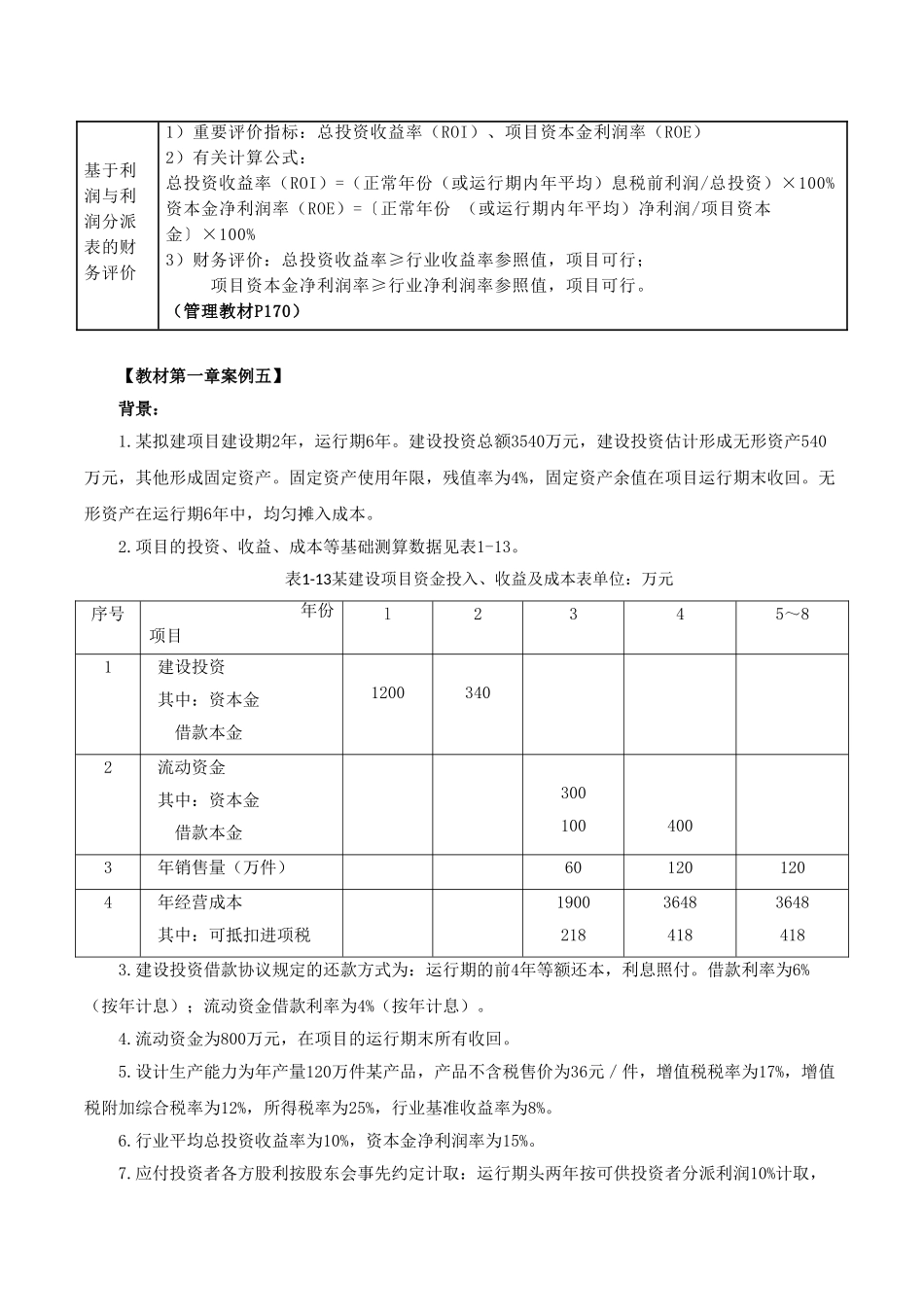

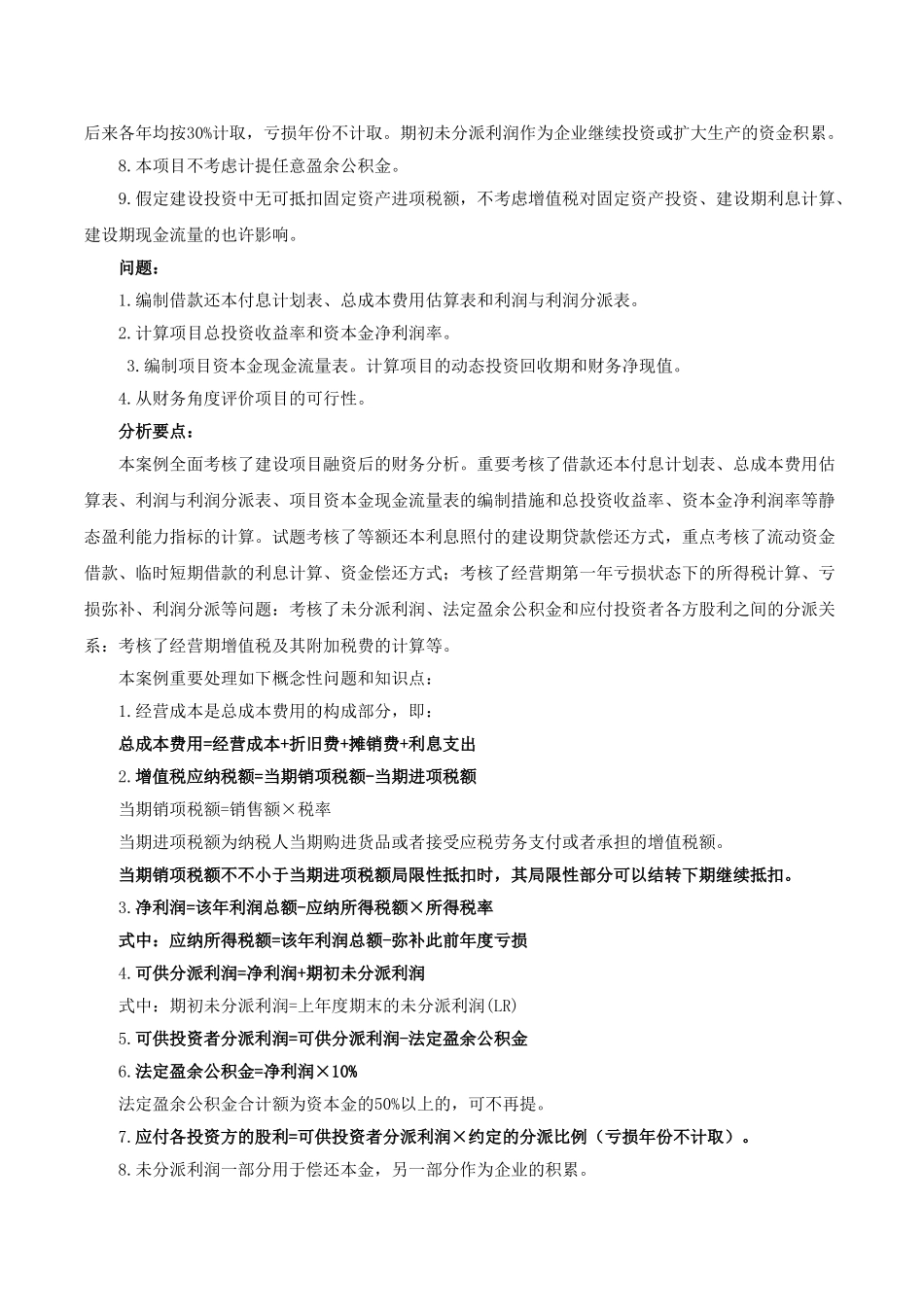

造价工程师《建设工程造价案例分析》专题:不确定性分析与风险分析基本知识点一:融资后财务分析(1)融资后财务分析的概念融资后财务分析是以设定的融资方案为基础进行的财务分析,考察项目在确定融资条件下的盈利能力、偿债能力以及财务生存能力。重点考察盈利能力分析。(2)融资后盈利能力分析1)项目资本金现金流量分析(动态)2)项目利润及利润分派现金流量分析(静态)利润与利润分派表人民币单位:万元序号项目计算措施1营业收入年营业收入=设计生产能力×产品单价×年生产负荷2总成本费用总成本费用=经营成本+折旧费+摊销费+利息支出3增值税(3.1)-(3.2)3.1销项税=不含税营业收入×税率=含税营业税收入/(1+税率)×税率3.2进项税可抵扣进项费用(投资)×税率4增值税附加应纳增值税×附加税率5补助收入6利润总额(1)-(2)-(3)-(4)+(5)7弥补前年度亏损8应纳税所得额(6)-(7)9所得税(8)×25%10净利润(6)-(9)11期初未分派利润上一年度末留存的利润12可供分派利润(10)+(11)13法定盈余公积金按净利润提取=(10)×10%14可供投资者分派的利润(12)-(13)15应付投资者各方股利视企业状况填写((14)×对应比例)16未分派利润(14)-(15)16.1用于还款未分派利润当年应还本金-折旧-摊销16.2剩余利润(转下年期初未分派利润)(16)-(16.1)17息税前利润(EBIT)利润总额(6)+当年利息支出18息税折旧摊销前利润(EBITDA)息税前利润+折旧+摊销基于利润与利润分派表的财务评价1)重要评价指标:总投资收益率(ROI)、项目资本金利润率(ROE)2)有关计算公式:总投资收益率(ROI)=(正常年份(或运行期内年平均)息税前利润/总投资)×100%资本金净利润率(ROE)=〔正常年份(或运行期内年平均)净利润/项目资本金〕×100%3)财务评价:总投资收益率≥行业收益率参照值,项目可行;项目资本金净利润率≥行业净利润率参照值,项目可行。(管理教材P170)【教材第一章案例五】背景:1.某拟建项目建设期2年,运行期6年。建设投资总额3540万元,建设投资估计形成无形资产540万元,其他形成固定资产。固定资产使用年限,残值率为4%,固定资产余值在项目运行期末收回。无形资产在运行期6年中,均匀摊入成本。2.项目的投资、收益、成本等基础测算数据见表1-13。表1-13某建设项目资金投入、收益及成本表单位:万元序号年份项目l2345~81建设投资其中:资本金借款本金12003402流动资金其中:资本金借款本金3001004003年销售量(万件)601201204年经营成本其中:可抵扣进项税1900218364841836484183.建设投资借款协议规定的还款方式为:运行期的前4年等额还本,利息照付。借款利率为6%(按年计息);流动资金借款利率为4%(按年计息)。4.流动资金为800万元,在项目的运行期末所有收回。5.设计生产能力为年产量120万件某产品,产品不含税售价为36元/件,增值税税率为17%,增值税附加综合税率为12%,所得税率为25%,行业基准收益率为8%。6.行业平均总投资收益率为10%,资本金净利润率为15%。7.应付投资者各方股利按股东会事先约定计取:运行期头两年按可供投资者分派利润10%计取,后来各年均按30%计取,亏损年份不计取。期初未分派利润作为企业继续投资或扩大生产的资金积累。8.本项目不考虑计提任意盈余公积金。9.假定建设投资中无可抵扣固定资产进项税额,不考虑增值税对固定资产投资、建设期利息计算、建设期现金流量的也许影响。问题:1.编制借款还本付息计划表、总成本费用估算表和利润与利润分派表。2.计算项目总投资收益率和资本金净利润率。3.编制项目资本金现金流量表。计算项目的动态投资回收期和财务净现值。4.从财务角度评价项目的可行性。分析要点:本案例全面考核了建设项目融资后的财务分析。重要考核了借款还本付息计划表、总成本费用估算表、利润与利润分派表、项目资本金现金流量表的编制措施和总投资收益率、资本金净利润率等静态盈利能力指标的计算。试题考核了等额还本利息照付的建设期贷款偿还方式,重点考核了流动资金借款、临时短期借款的利息计算、资金偿还方式;考核了经营期第一年亏损状态下的所得税计算、亏损弥补、利润分派等问...