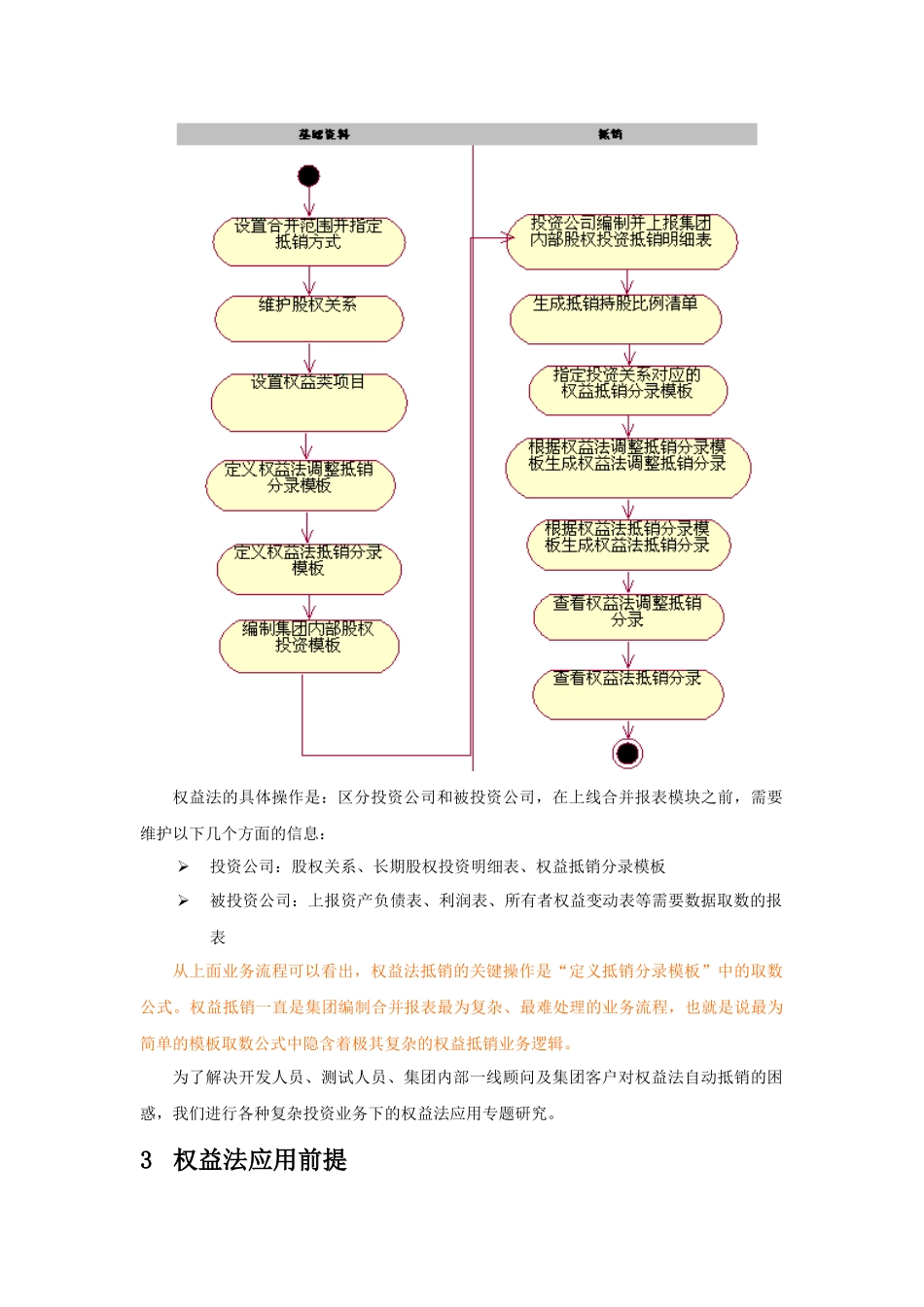

目录1应用背景..................................................................................................................................32业务流程..................................................................................................................................33权益法应用前提......................................................................................................................43.1理论依据..........................................................................................................................43.2举例说明..........................................................................................................................53.3权益法上线特别注意事项...............................................................................................64权益法的基本应用..................................................................................................................64.1维护股权关系、设置抵销参数.......................................................................................64.2编制长期股权投资明细表...............................................................................................84.3定义权益抵销分录模板...................................................................................................94.4生成抵销持股比例清单并分配相应抵销分录模板.....................................................114.5自动生成抵销分录.........................................................................................................125复杂投资业务的应用............................................................................................................145.1持股比例变动权益的调整与抵销处理.........................................................................145.2连续年度分红及提取盈余公积.....................................................................................155.3分配利润比例与实际投资比例不同.............................................................................195.4国有独享资本公积.........................................................................................................195.5间接持股“等效持股比例”特珠情况.........................................................................205.6顺序法合并多层纵向控股投资收益确认问题.............................................................22新准则权益抵销应用解决方案1应用背景2006年财政部颁布了新企业会计准则体系,有关长期股权投资、企业合并和合并财务报表会计处理的规定发生了很大的变化。其中一项重要变化是要求母公司在个别财务报表中对子公司的长期股权投资采用成本法核算,编制合并财务报表时调整为权益法,基于长期股权投资调整成为权益法核算后编制集团合并报表。2业务流程EAS系统提供了满足新企业准则要求的权益法抵销,即投资公司的长期股权投资日常账务采用成本法进行核算,在进行报表合并的时候,先将长期股权投资调整为权益法核算后再进行权益抵销的合并方法,权益法的业务操作流程如下:权益法的具体操作是:区分投资公司和被投资公司,在上线合并报表模块之前,需要维护以下几个方面的信息:投资公司:股权关系、长期股权投资明细表、权益抵销分录模板被投资公司:上报资产负债表、利润表、所有者权益变动表等需要数据取数的报表从上面业务流程可以看出,权益法抵销的关键操作是“定义抵销分录模板”中的取数公式。权益抵销一直是集团编制合并报表最为复杂、最难处理的业务流程,也就是说最为简单的模板取数公式中隐含着极其复杂的权益抵销业务逻辑。为了解决开发人员、测试人员、集团内...