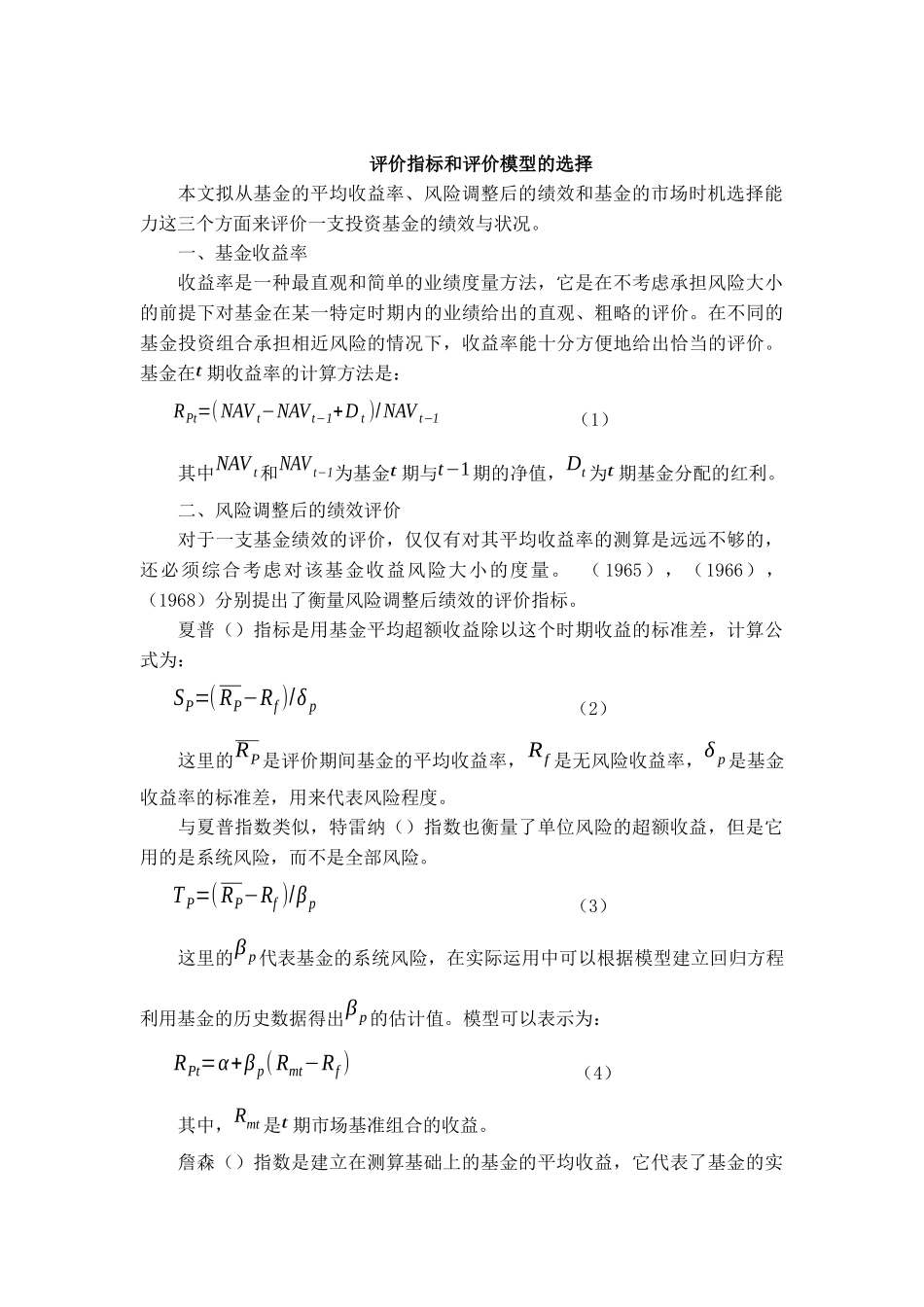

我国开放式和封闭式基金绩效比较的实证研究杨晓兰满臻(浙江大学经济学院,浙江杭州310027)摘要:近年来我国新设立的开放式基金远远多于封闭式基金。在数量迅速增长的情况下,开放式基金能否取得优于封闭式基金的绩效受到市场的普遍关注。本文选取了10家基金管理公司,每家公司各选一只开放式基金和一只封闭式基金,从收益率、风险调整后的绩效和择时能力三个方面比较了2004年1月至2005年4月期间开放式基金与封闭式基金的绩效。实证结果显示,在我国目前情况下,开放式基金的绩效略高于封闭式基金,但并不存在显著的差异。关键词:开放式基金封闭式基金绩效比较作者简介:杨晓兰,浙江大学经济学院博士后。满臻,浙江大学经济学院国际经济系学生。中图分类号830.9文献标识码研究背景按照认购以及赎回机制的不同,投资基金可以分为封闭式与开放式两大类。从制度设计上看,二者各具特色。封闭式基金具有固定的份额和固定的延续时间,有利于保证足够的流动性,实现投资的稳定性与持续性;开放式基金则时刻面临着赎回压力,这种压力为基金经理人提供了较为有效的激励与约束机制,成为解决基金运作过程中委托-代理问题和信息不对称问题的最优方案。发达国家金融市场的发展经验表明,开放式基金是基金业发展的主要方向。我国基金业经历了“先封闭,后开放”的发展过程。从2001年推出第一批开放式基金至今,我国证券市场已经拥有107只开放式基金,其中仅2004年一年就增加了51只,增加规模为1675.99亿份,增幅为205.45%。而2003年以来,没有新的封闭式基金设立,封闭式基金目前的总数为54只。在数量迅速增长的过程中,开放式基金是否充分体现了其制度优势?是否比封闭式基金表现出更好的绩效?对于我国证券市场不断发展与完善而言,探讨这些问题具有重要的理论与现实意义。本文根据2004至2005年的相关数据对开放式基金与封闭式基金的绩效进行实证研究,对二者的绩效进行客观的比较和评价。与本文相关的现有文献主要包括三个方面:一是有关基金绩效评估方法的文献,最为经典的研究来自(1965),(1966),(1968),和(1966)等,他们提出的指数、指数、指数以及模型成为至今沿用的衡量基金收益和基金择时能力的常用指标;二是利用各种评估方法对我国基金绩效进行的实证研究,如沈维涛和黄兴孪(2001),汪光成(2002),毕秋香、李济凤(2003)等对封闭式或者开放式基金的绩效进行了评估;三是对开放式基金和封闭式基金绩效进行比较的文献,以理论研究和定性研究为多,着重从制度设计等方面论证开放式基金的优势,近期的一个实证研究来自晏艳阳和席红辉(2003),通过选取9只封闭式基金和3只开放式基金进行绩效比较,得出的结论是我国开放式基金在总体上能胜过市场基准,其业绩表现优于封闭式基金。本文的研究方法借鉴了以上文献。与晏艳阳和席红辉(2003)不同的是,本文选取10家基金管理公司,从每家管理公司中选取一只开放式、一只封闭式基金。再比较开放式与封闭式基金整体之间绩效的同时,还关注于同一家基金管理公司旗下两只基金的绩效差异。由于一家基金管理公司的经理人在投资风格和投资分析能力上往往是接近的,那么两只基金的绩效差异就可以在很大程度上归结为开放式和封闭式的差异,从而有利于我们对开放式基金和封闭式基金的绩效比较进行合理的判断。评价指标和评价模型的选择本文拟从基金的平均收益率、风险调整后的绩效和基金的市场时机选择能力这三个方面来评价一支投资基金的绩效与状况。一、基金收益率收益率是一种最直观和简单的业绩度量方法,它是在不考虑承担风险大小的前提下对基金在某一特定时期内的业绩给出的直观、粗略的评价。在不同的基金投资组合承担相近风险的情况下,收益率能十分方便地给出恰当的评价。基金在t期收益率的计算方法是:RPt=(NAVt−NAVt−1+Dt)/NAVt−1(1)其中NAVt和NAVt−1为基金t期与t−1期的净值,Dt为t期基金分配的红利。二、风险调整后的绩效评价对于一支基金绩效的评价,仅仅有对其平均收益率的测算是远远不够的,还必须综合考虑对该基金收益风险大小的度量。(1965),(1966),(1968)分别提出了衡量风险调整后绩效的评价指标...

VIP

VIP