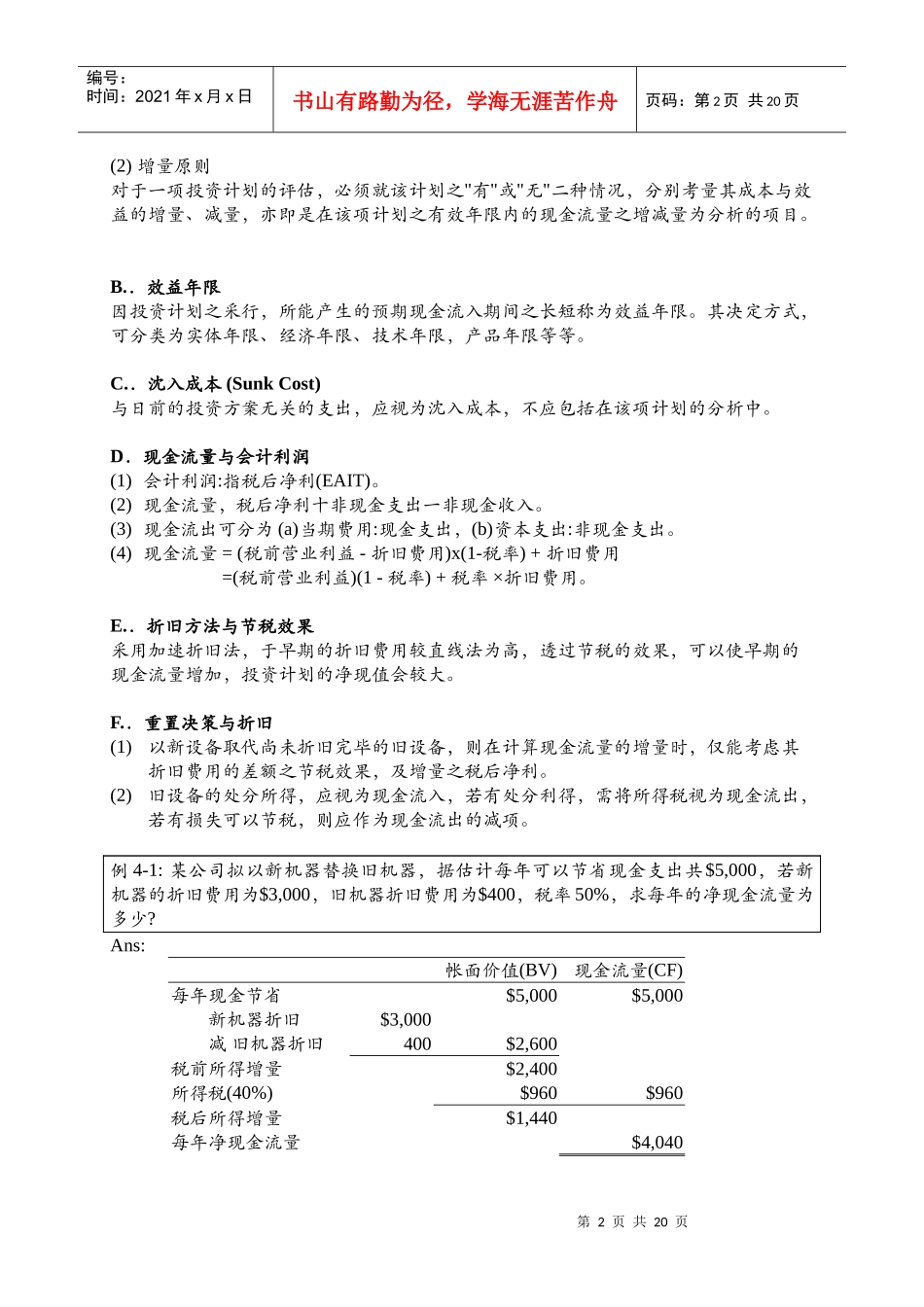

第1页共20页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共20页资本预算(筹资决策)资本投资即资本支出,指投资的效益超过一年以上(长期或永续)的支出。资本预算即是为资本投资所作的长期投资决策。财务管理相关人员(或投资方案提报人)借着对不同的投资方案评估投资计划,进行评估与选择(由最高管理阶层如CEO或CFO选择核可后),以有效运用公司的资金,并增进股东的财富。长期投资的要点:(1)不确定性很大,因此通常需求多案并陈(针对同一个投资事件的,提出两种以上的方案)。(2)资本支出通常属于公司重大投资,因此所需资金较多,必须以长期资金来支应(增资或举债)。(3)回收年限较长(通常一两年不可能完成资本回收的投资)。(4)必须就有限之各种资源,选择最有利的投资计划(只能从提出的数个方案择一进行)。投资决策考虑因素(1)投资计划的现金流量。(现金流量的估算)(2)货币的时间价值。(资金成本的精确估算,决定折现率以求算净现值NPV)(3)公司的必要报酬率(门槛报酬率)。(4)风险与其它影响投资结果的因素。4.1投资方案评估4.1.1投资方案评估步骤(1)拟定长期策略及长期目标。(2)寻求新的投资机会。(3)预测、评估各种计划的现金流量。(4)依各种评估准则,选择投资计划。(5)控制支出,监督计划的执行,衡量计划的绩效并作考核。4.1.2.资本支出方案评估(InvestmentAppraisal/Evaluation)的常见的类型(1)厂房、机器设备的重置。(2)扩充现有产品及市场,与新产品的开发。(3)制造生产与外包采购之比较。(4)研发可行行性评估。(5)原物料之探勘。(6)安全与环境。(7)其它涉及资本支出改变的决策(如收购其它公司、购买专利或商标)4.1.3现金流量的估算与评估A.成本效益评估的原则(1)现金流量原则:资本预算的成本效益之评估,是以税后的现金流量为衡量的基础。第2页共20页第1页共20页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共20页(2)增量原则对于一项投资计划的评估,必须就该计划之"有"或"无"二种情况,分别考量其成本与效益的增量、减量,亦即是在该项计划之有效年限内的现金流量之增减量为分析的项目。B..效益年限因投资计划之采行,所能产生的预期现金流入期间之长短称为效益年限。其决定方式,可分类为实体年限、经济年限、技术年限,产品年限等等。C..沈入成本(SunkCost)与日前的投资方案无关的支出,应视为沈入成本,不应包括在该项计划的分析中。D.现金流量与会计利润(1)会计利润:指税后净利(EAIT)。(2)现金流量,税后净利十非现金支出一非现金收入。(3)现金流出可分为(a)当期费用:现金支出,(b)资本支出:非现金支出。(4)现金流量=(税前营业利益-折旧费用)x(1-税率)+折旧费用=(税前营业利益)(1-税率)+税率×折旧费用。E..折旧方法与节税效果采用加速折旧法,于早期的折旧费用较直线法为高,透过节税的效果,可以使早期的现金流量增加,投资计划的净现值会较大。F..重置决策与折旧(1)以新设备取代尚未折旧完毕的旧设备,则在计算现金流量的增量时,仅能考虑其折旧费用的差额之节税效果,及增量之税后净利。(2)旧设备的处分所得,应视为现金流入,若有处分利得,需将所得税视为现金流出,若有损失可以节税,则应作为现金流出的减项。例4-1:某公司拟以新机器替换旧机器,据估计每年可以节省现金支出共$5,000,若新机器的折旧费用为$3,000,旧机器折旧费用为$400,税率50%,求每年的净现金流量为多少?Ans:帐面价值(BV)现金流量(CF)每年现金节省$5,000$5,000新机器折旧$3,000减旧机器折旧400$2,600税前所得增量$2,400所得税(40%)$960$960税后所得增量$1,440每年净现金流量$4,040第3页共20页第2页共20页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第3页共20页G..利息费用(1).实际支付的利息r×L(贷款金额)为课税所得的减项,与折旧费用具有相同的节税效果,应予加回税后的利息费用,(1–t)×r×L(2)..CF=NI+D+(1-t)r×L △△△△NI= △(1–t)(TR–VC–FC–D–r×L)△△△△△CF=∴△(1–t)(TR–VC–FC–D△△△△–r×L△)+D+(1-t)r×L△△=(1–t)(TR–VC–FC–D)△△△△+(1-t)×r×L△+D+△(1-t)r×L△=(1–...

VIP

VIP