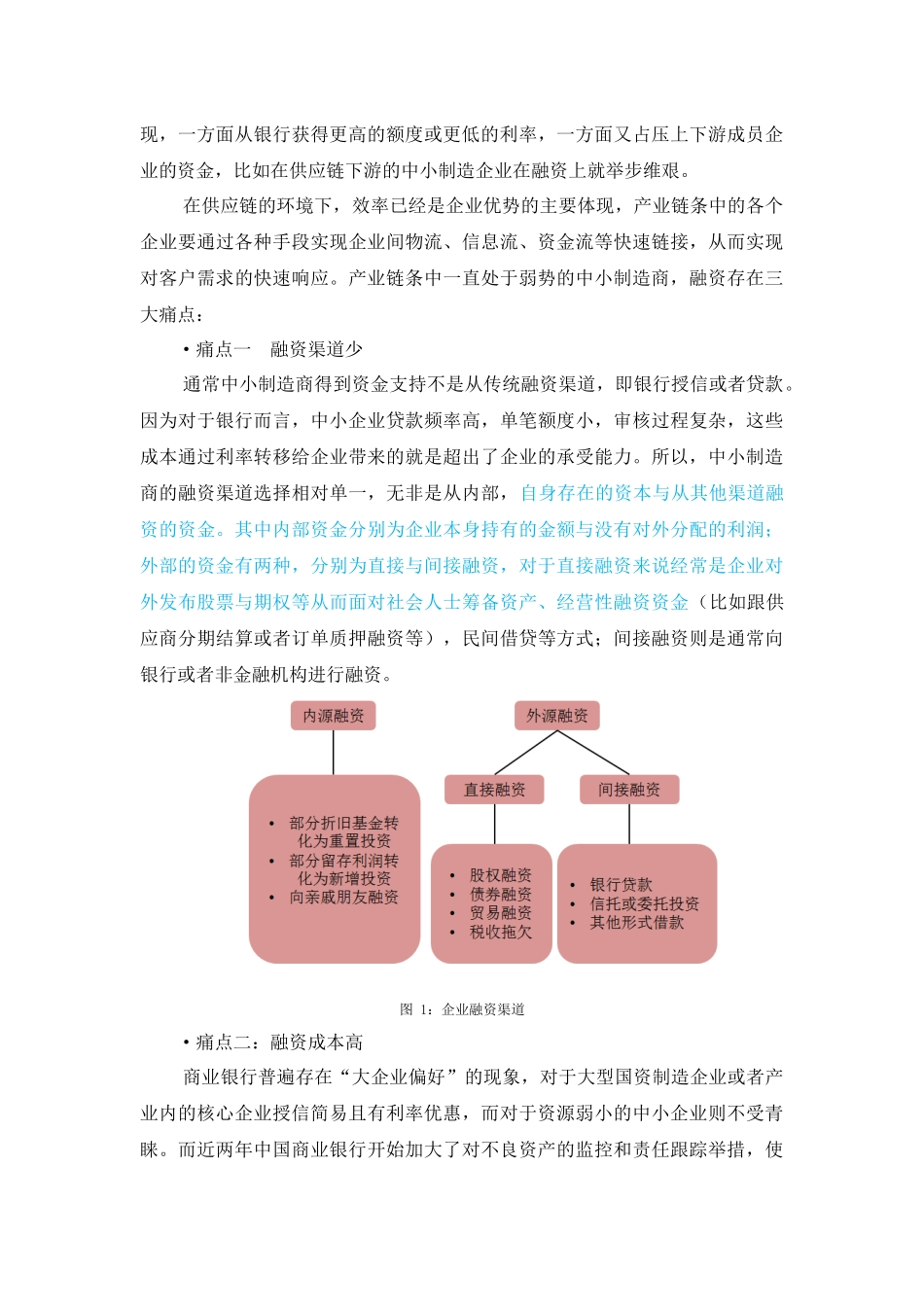

在中国,供应链金融近几年十分火热,供应链金融到底为了谁:是产业还是金融?从产业中来,到金融中去:来自制造商的思考目录一、下游中小企业的融资痛点.......................................................................................................2二、核心企业借力供应链金融.......................................................................................................42.1核心企业具有主导优势.....................................................................................................52.2核心企业主导的供应链金融传统模式.............................................................................6三、互联网时代下的供应链金融创新...........................................................................................9四、看好基于产业场景的供应链金融打造.................................................................................11五、结束语....................................................................................................................................15一、下游中小企业的融资痛点我来自于一家供应链下游的制造企业,通过学习供应链管理的课程,让我对产业里整个供应链的链条管理进行了梳理,尤其是供应链金融的发展进程让我十分感兴趣,最近几年供应链金融的概念很火,在学习后才发现原来在我们的生产经营活动中金融是无处不在的,同时我也产生了一些思考:供应链金融到底是为了谁?供应链金融的产生并不仅仅是供应链条中的资金流体现,而是依托于产业链,在供应链和金融这两个领域的结合创新。产业和金融是供应链金融不可或缺的两部分,供应链金融的健康有序发展就建立在产业链条的升级重构上,给其提供金融解决方案,使其利用供应链金融达到加快资金流,降低交易成本的目的,同时又通过金融服务,借助金融科技,才能进而协助产业供应链更好的发展。因此,供应链的实质就是利用金融推进产业更新完善,从而更好的协助企业发挥效益,并不是协助金融盈利和扩张资本。基于这一价值主张,先梳理下在供应链的环节中各企业的角色,尤其以我所在的下游供应商的角度出发。当今的中国正在面临经济转型的换档期,产能过剩,行业转型的压力不言而喻,之于大环境下产业内的企业来说,由于每家企业的经营状况、资产规模等各不相同,此次转型带来的震荡也表现出不同特点。小部分核心企业掌握了行业内的核心资源,利用其长期累积的信用优势变现,一方面从银行获得更高的额度或更低的利率,一方面又占压上下游成员企业的资金,比如在供应链下游的中小制造企业在融资上就举步维艰。在供应链的环境下,效率已经是企业优势的主要体现,产业链条中的各个企业要通过各种手段实现企业间物流、信息流、资金流等快速链接,从而实现对客户需求的快速响应。产业链条中一直处于弱势的中小制造商,融资存在三大痛点:·痛点一融资渠道少通常中小制造商得到资金支持不是从传统融资渠道,即银行授信或者贷款。因为对于银行而言,中小企业贷款频率高,单笔额度小,审核过程复杂,这些成本通过利率转移给企业带来的就是超出了企业的承受能力。所以,中小制造商的融资渠道选择相对单一,无非是从内部,自身存在的资本与从其他渠道融资的资金。其中内部资金分别为企业本身持有的金额与没有对外分配的利润;外部的资金有两种,分别为直接与间接融资,对于直接融资来说经常是企业对外发布股票与期权等从而面对社会人士筹备资产、经营性融资资金(比如跟供应商分期结算或者订单质押融资等),民间借贷等方式;间接融资则是通常向银行或者非金融机构进行融资。图1:企业融资渠道·痛点二:融资成本高商业银行普遍存在“大企业偏好”的现象,对于大型国资制造企业或者产业内的核心企业授信简易且有利率优惠,而对于资源弱小的中小企业则不受青睐。而近两年中国商业银行开始加大了对不良资产的监控和责任跟踪举措,使得原本就难获青睐的中小制造商更达不到规定条件获得贷款,达到规定的也遭遇了利率...