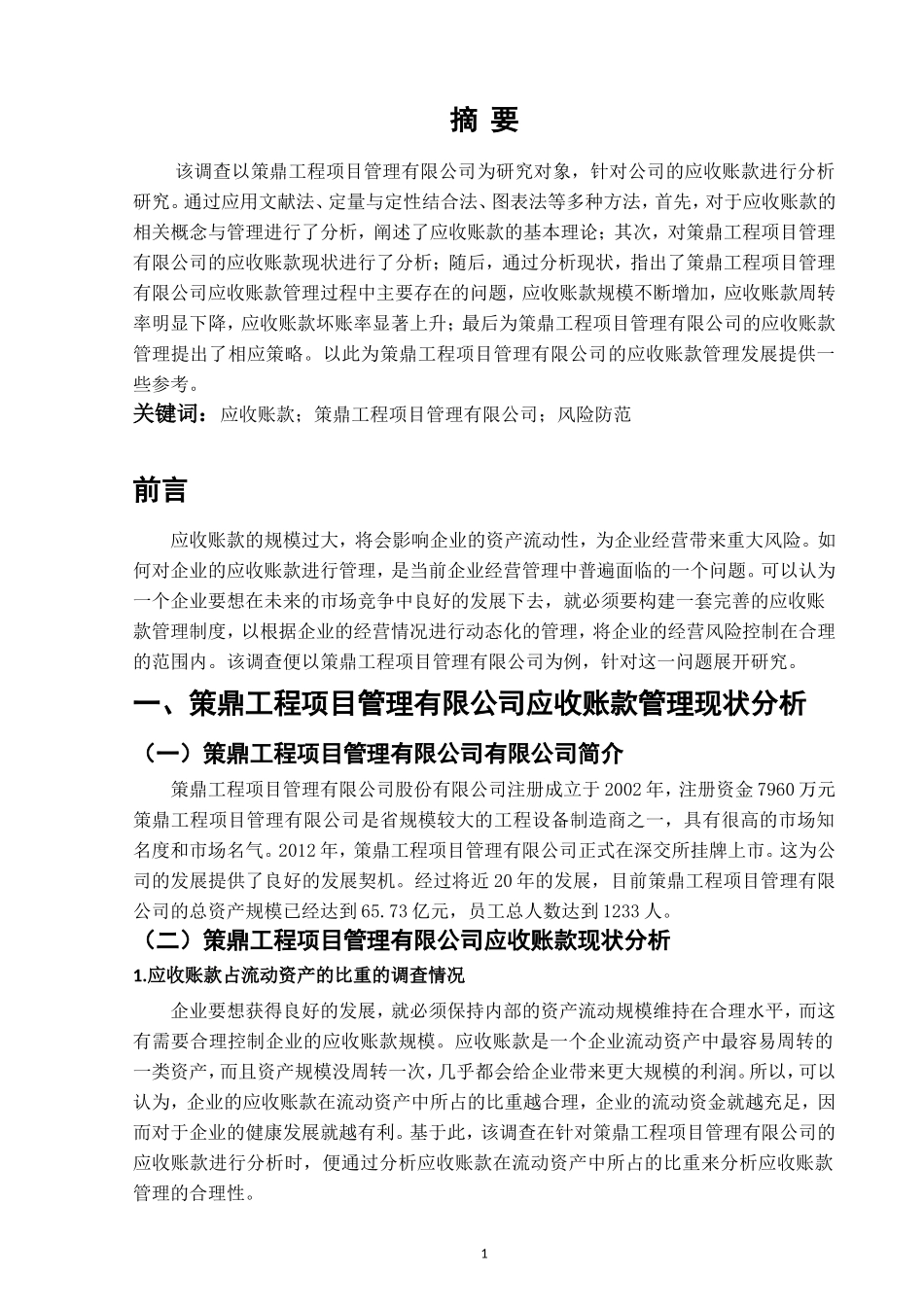

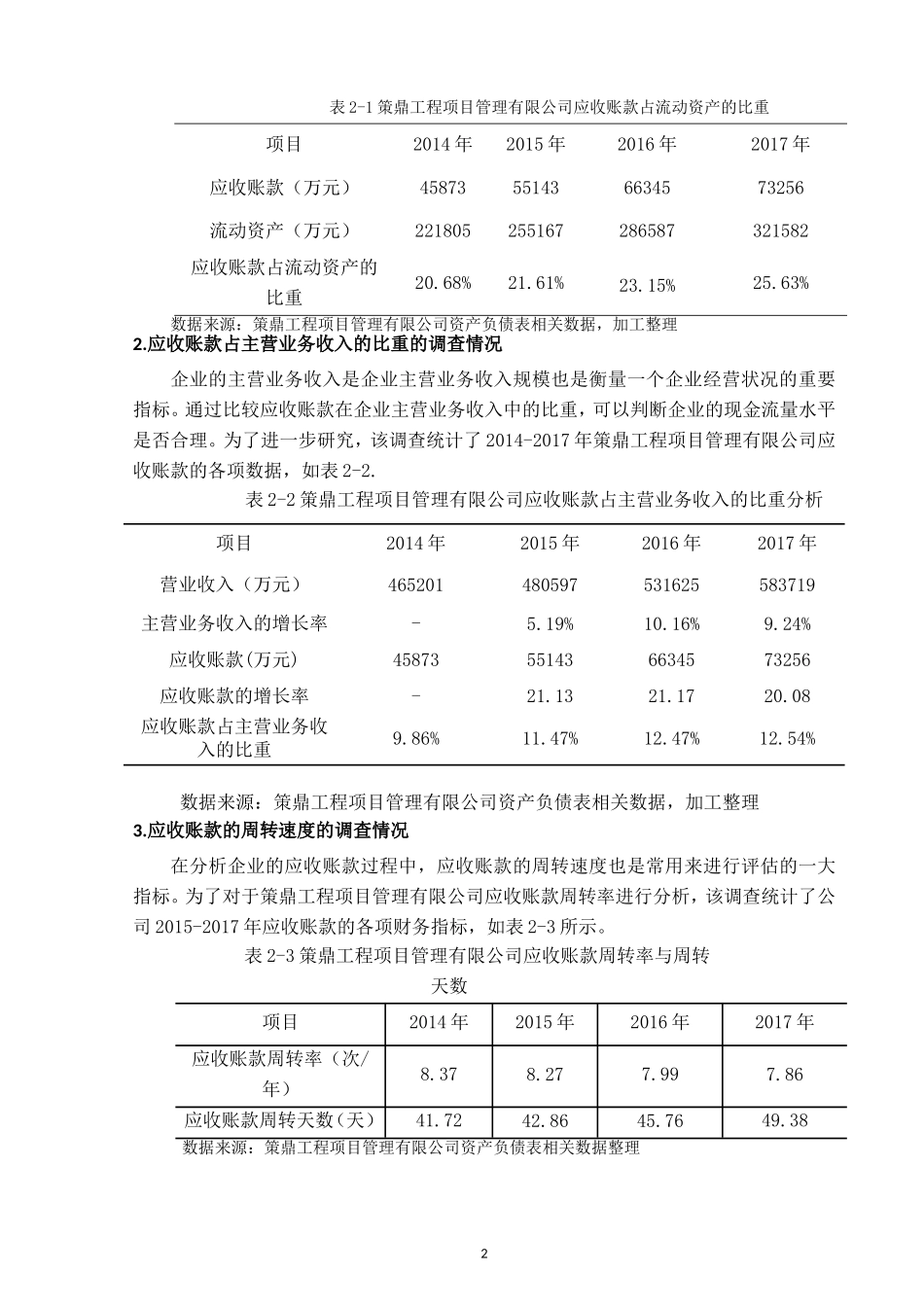

1摘要该调查以策鼎工程项目管理有限公司为研究对象,针对公司的应收账款进行分析研究。通过应用文献法、定量与定性结合法、图表法等多种方法,首先,对于应收账款的相关概念与管理进行了分析,阐述了应收账款的基本理论;其次,对策鼎工程项目管理有限公司的应收账款现状进行了分析;随后,通过分析现状,指出了策鼎工程项目管理有限公司应收账款管理过程中主要存在的问题,应收账款规模不断增加,应收账款周转率明显下降,应收账款坏账率显著上升;最后为策鼎工程项目管理有限公司的应收账款管理提出了相应策略。以此为策鼎工程项目管理有限公司的应收账款管理发展提供一些参考。关键词:应收账款;策鼎工程项目管理有限公司;风险防范前言应收账款的规模过大,将会影响企业的资产流动性,为企业经营带来重大风险。如何对企业的应收账款进行管理,是当前企业经营管理中普遍面临的一个问题。可以认为一个企业要想在未来的市场竞争中良好的发展下去,就必须要构建一套完善的应收账款管理制度,以根据企业的经营情况进行动态化的管理,将企业的经营风险控制在合理的范围内。该调查便以策鼎工程项目管理有限公司为例,针对这一问题展开研究。一、策鼎工程项目管理有限公司应收账款管理现状分析(一)策鼎工程项目管理有限公司有限公司简介策鼎工程项目管理有限公司股份有限公司注册成立于2002年,注册资金7960万元策鼎工程项目管理有限公司是省规模较大的工程设备制造商之一,具有很高的市场知名度和市场名气。2012年,策鼎工程项目管理有限公司正式在深交所挂牌上市。这为公司的发展提供了良好的发展契机。经过将近20年的发展,目前策鼎工程项目管理有限公司的总资产规模已经达到65.73亿元,员工总人数达到1233人。(二)策鼎工程项目管理有限公司应收账款现状分析1.应收账款占流动资产的比重的调查情况企业要想获得良好的发展,就必须保持内部的资产流动规模维持在合理水平,而这有需要合理控制企业的应收账款规模。应收账款是一个企业流动资产中最容易周转的一类资产,而且资产规模没周转一次,几乎都会给企业带来更大规模的利润。所以,可以认为,企业的应收账款在流动资产中所占的比重越合理,企业的流动资金就越充足,因而对于企业的健康发展就越有利。基于此,该调查在针对策鼎工程项目管理有限公司的应收账款进行分析时,便通过分析应收账款在流动资产中所占的比重来分析应收账款管理的合理性。2表2-1策鼎工程项目管理有限公司应收账款占流动资产的比重项目2014年2015年2016年2017年应收账款(万元)45873551436634573256流动资产(万元)221805255167286587321582应收账款占流动资产的比重20.68%21.61%23.15%25.63%数据来源:策鼎工程项目管理有限公司资产负债表相关数据,加工整理2.应收账款占主营业务收入的比重的调查情况企业的主营业务收入是企业主营业务收入规模也是衡量一个企业经营状况的重要指标。通过比较应收账款在企业主营业务收入中的比重,可以判断企业的现金流量水平是否合理。为了进一步研究,该调查统计了2014-2017年策鼎工程项目管理有限公司应收账款的各项数据,如表2-2.表2-2策鼎工程项目管理有限公司应收账款占主营业务收入的比重分析数据来源:策鼎工程项目管理有限公司资产负债表相关数据,加工整理3.应收账款的周转速度的调查情况在分析企业的应收账款过程中,应收账款的周转速度也是常用来进行评估的一大指标。为了对于策鼎工程项目管理有限公司应收账款周转率进行分析,该调查统计了公司2015-2017年应收账款的各项财务指标,如表2-3所示。表2-3策鼎工程项目管理有限公司应收账款周转率与周转天数项目2014年2015年2016年2017年应收账款周转率(次/年)8.378.277.997.86应收账款周转天数(天)41.7242.8645.7649.38数据来源:策鼎工程项目管理有限公司资产负债表相关数据整理项目2014年2015年2016年2017年营业收入(万元)465201480597531625583719主营业务收入的增长率-5.19%10.16%9.24%应收账款(万元)45873551436634573256应收账款的增长率-21.1321.1720.08应收账款占主营业务收入的比重9.86%11.47%12.47%12.54%34.应收账款账龄的调查情况在企业应...