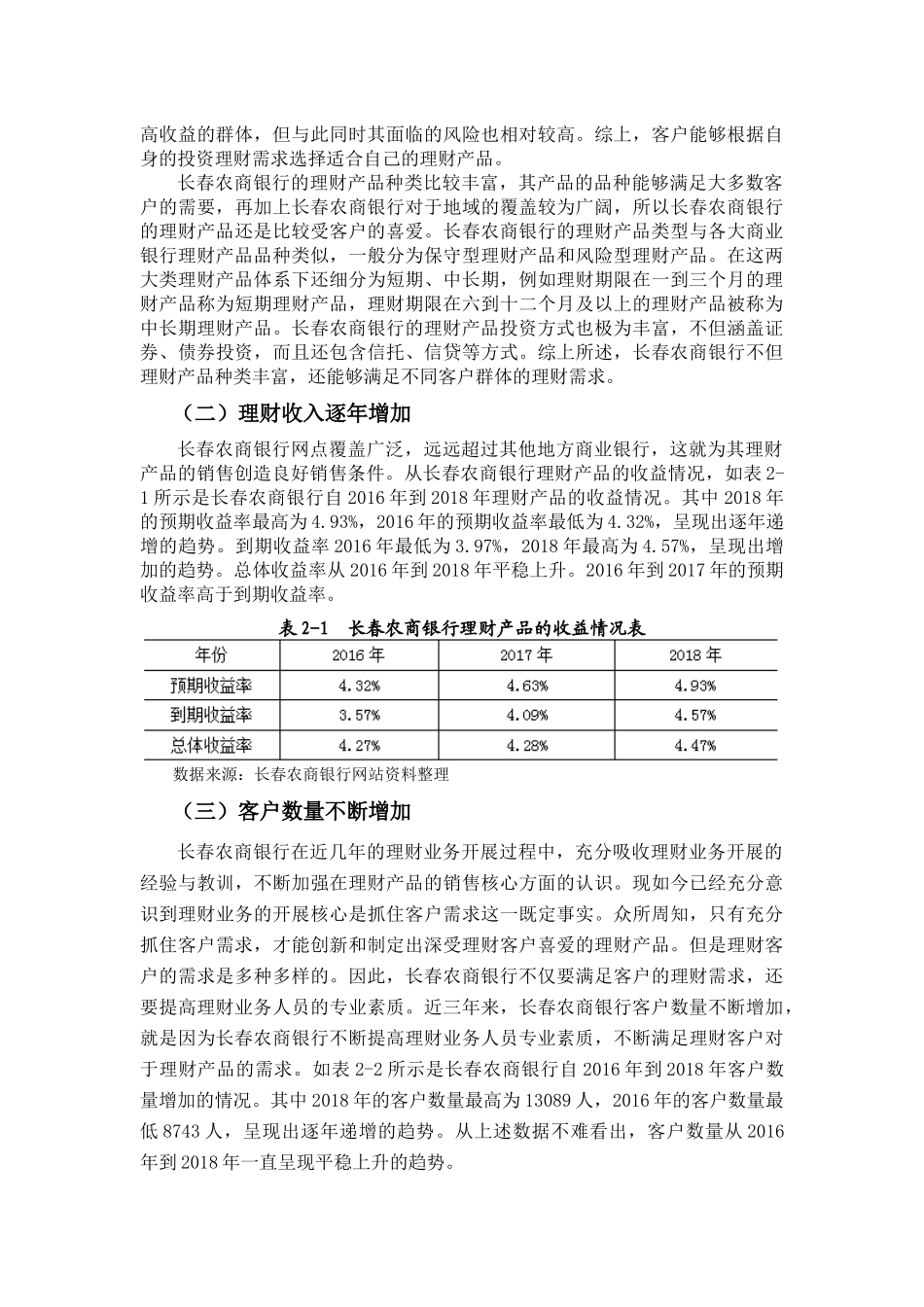

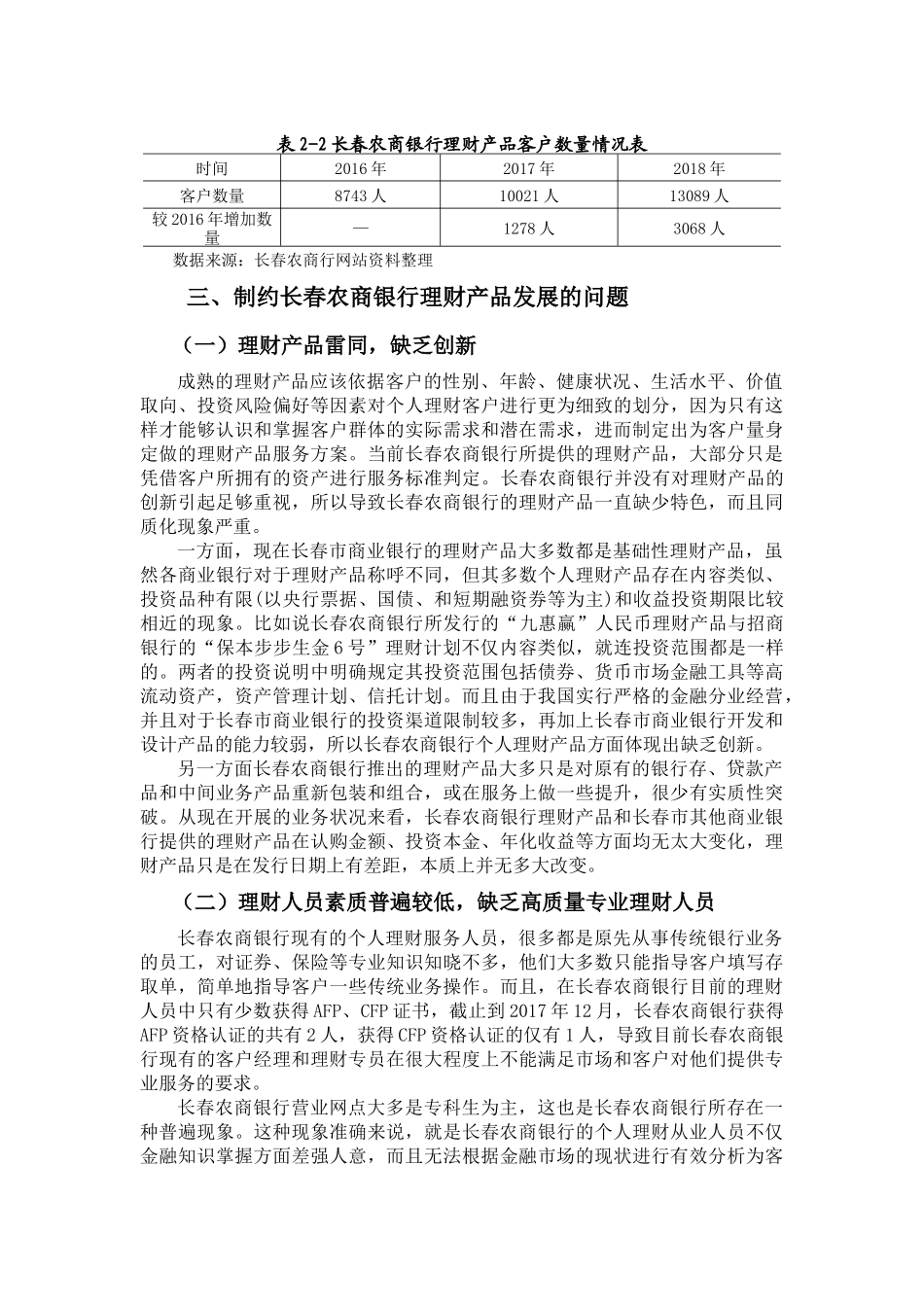

一、个人理财业务的理论概述(一)商业银行个人理财业务的内涵个人理财业务是银行业务经营的重要组成部分也是基础部分,在目前的研究过程当中,财富管理业务是个人理财业务的另外一种说法,也是当前银行最重要的业务收入。所谓个人理财业务即银行根据自身所掌握的客户资料、金融产品信息来分析银行客户的自身财务情况,从而进一步挖掘客户的需求以及帮助客户定制符合自身情况的理财管理计划和目标。所以个人理财业务也是一项帮助客户实现选购金融产品、达成理财目标的服务。商业银行个人理财的专业化服务活动表现为两种性质:一种是顾问性质,此时商业银行充当理财顾问,向客户提供咨询;另一种是受托性质,此时商业银行将按照与客户事先约定的投资计划和方式进行投资和资产管理的业务活动。这些年来,我国商业银行的个人理财业务发展极为迅速,这主要是因为我国国民经济的增长和居民个人财富的增加大大刺激了居民的理财需求。(二)商业银行个人理财业务的分类按照商业银行个人理财运作方式可以将个人理财分为综合理财服务以及理财顾问服务。所谓的综合理财服务就是比理财顾问服务增加了客户授权、委托这一环节,与此同时,按照与客户约定好的收益分成或者是相关的风险承担这种服务。具体可以按照个性化服务的程度进一步分为对高端客户的私人商业银行个人理财服务以及普通客户的个人理财服务。其中,这种理财业务所面对的客户群体是那些潜在的商业银行客户群,同时要对此类客户群体进行营销偏好分析,将潜在的客户群体变成商业银行真正的客户群体。私人银行的服务理念就是将高净值的客户并且为其提供全方位、多角度、有秩序、低风险的金融服务。而商业银行理财顾问服务则是指商业银行根据客户财务情况提出一定的建议以及理财规划,并且为客户推荐相对应的商业银行理财产品,客户能够通过商业银行选择自身满意的理财产品。不过商业银行在这一服务规划中只是提供一定的建议以及信息渠道,而之后所产生的收益和风险都属于客户所有,商业银行并不承担全部责任。二、长春农商银行理财产品的现状(一)长春农商银行理财产品种类齐全长春农商银行的理财产品分类较多,陆续推出许多系列理财产品,如九惠赢、农商宝、悦享赢、活期理财、富盈等。这些理财产品既有保本型产品和非保本型理财产品也有结构型和混合型理财产品。而且,长春农商银行的各个类型的理财产品全覆盖。例如,富盈系列产品就有多种种类如尊享型、共享型等;九惠赢系列产品的投资风险较低,主要投资于债券类,适合稳健投资心理的客户购买;悦享赢系列产品主要投资于债券类,适合稳健投资心理的客户购买;农商宝系列产品属于混合型理财产品,它具有稳健性、低风险等特点,适合追求稳健投资心理的客户购买。保险、基金等都具有收益稳定、风险较低的特点;富盈系列相比较其他的理财产品而言比较特殊,它主要面向的目标客户是追求高收益的群体,但与此同时其面临的风险也相对较高。综上,客户能够根据自身的投资理财需求选择适合自己的理财产品。长春农商银行的理财产品种类比较丰富,其产品的品种能够满足大多数客户的需要,再加上长春农商银行对于地域的覆盖较为广阔,所以长春农商银行的理财产品还是比较受客户的喜爱。长春农商银行的理财产品类型与各大商业银行理财产品品种类似,一般分为保守型理财产品和风险型理财产品。在这两大类理财产品体系下还细分为短期、中长期,例如理财期限在一到三个月的理财产品称为短期理财产品,理财期限在六到十二个月及以上的理财产品被称为中长期理财产品。长春农商银行的理财产品投资方式也极为丰富,不但涵盖证券、债券投资,而且还包含信托、信贷等方式。综上所述,长春农商银行不但理财产品种类丰富,还能够满足不同客户群体的理财需求。(二)理财收入逐年增加长春农商银行网点覆盖广泛,远远超过其他地方商业银行,这就为其理财产品的销售创造良好销售条件。从长春农商银行理财产品的收益情况,如表2-1所示是长春农商银行自2016年到2018年理财产品的收益情况。其中2018年的预期收益率最高为4.93%,2016年的预期收益率最低为4.32%,呈现出逐年递增的趋势。到期收益率2016年最低为3...

VIP

VIP