中信银行大连分行信用卡业务风险管理分析内容摘要信用卡经过半个多世纪的发展,凭借其便捷的支付和资金融通功能,不仅成为现代化全球通用的货币形式,融入到居民衣食住行的日常生活中,同时信用卡作为金融产品,已成为现代商业银行新兴的利润争夺领域。改革开放后,信用卡在我国诞生并经历了一次次跨越式的发展经多年追逐规模和市场后的风险形势日趋复杂,现代商业银行经营信用卡业务面临着前所未有的挑战。为提升商业银行自身可持续发展的能力,研究我国商业银行信用卡风险管理具有重要价值和意义。本文试图通过对中信银行大连分行信用卡业务风险控制管理发展现状阐述及其改进方案研究,明确国内商业银行信用卡业务风险控制管理的研究思路和方向。本文具体在借鉴国内外商业银行信用卡风险管理理论和实践基础上,详细分析中信银行经营背景、业务发展和业务流程财务数据和人员现状等情况,梳理中信银行大连分行信用卡业务风险控制管理存在的问题,再通过数据进一步研究近年形成信用风险的原因,并提出授信额度策略的优化、监测预警管控的强化、风险管理体系的健全、风险处置方式的完善等方面的风险控制管理改进方案。希望可以进一步提高中信银行大连分行信用卡业务风险的管控能力。关键词:中信银行大连分行,信用卡业务,风险管理中信银行大连分行信用卡业务风险管理分析一、绪论改革开放三十年来,随着国内经济的不断增长,居民生活水平的不断提升,消费支付能力不断增强,信用卡作为支付和小额信贷工具,以其便利性和灵活性的优点得到广泛普及,从1985年国内首张信用卡发卡至今,规模以几何级倍数增长,无论是拉动内需还是便利国民消费而言,发挥着重要的作用,并且成为商业银行新的利润增长点。为了争先抢夺市场,国内各大商业银行纷纷实行规模扩张战略,快速扩大发卡规模,忽视资产安全性,前期疏于管理导致资产风险不断暴露。近年来,受各种内外环境因素影响,商业银行的不良比率逐年攀高,尤其第三方支付机构和互联网金融的加入,理财宝、小微贷等新金融产品不断替代传统商业银行金融工具,新竞争者不断地入侵商业银行的传统产业,加速行业竞争升级,同时加剧了行业风险。作为股份制商业银行的代表之一中信银行,如何在快速响应市场需求的同时,在错综复杂的内外环境下认清内外在的风险形势,积级应对各种挑战、维持竞争优势和行业地位,成为眼前亟待解决的问题。本章概述了研究信用卡风险管理的实际意义和目的,并对论文的主要内容、研究方法及结构框架进行了阐述,为整篇论文的展开起到提纲挈领的作用。二、信用卡业务风险管理及相关理论概述(一)商业银行信用卡概述1.商业银行信用卡的概念信用卡,亦称贷记卡,是一种银行向个人或企业提供的、用于非现金交易付款的信贷服务,为具备集支付、信贷、转账及现金等多功能的金融电子卡。2.商业银行信用卡的主要分类按卡类级别,分为普卡、金卡、白金卡、无限卡等,发卡机构对不同级别的持卡用户收费和服务不一;按卡清算组织,即联合跨行交易网络的银行卡组织,国外有维萨卡、万事达卡、美国大莱卡、运通卡、日本JCB卡等,国内有中国银联;按卡介质,分为磁条卡、IC芯片卡等;按卡币种,分为单币种卡和双币种卡;按卡使用区域,分为境内卡、国际卡。3.商业银行信用卡的主要特征①多功能金融工具。信用卡集支付与信贷功能为一体,兼备转账、取现等功能,持卡人可在发卡机构批核的额度内使用信贷资金,应用广泛便捷。②授信对象广且多。信用卡的授信对象即持卡人均为个人,涉及到的群体广泛,包含各类行业各种背景社会人士,受众个人所属地域分散,受众群体多。③信用额度循环。区别于其他贷款,信用卡的额度使用后,归还的贷款本金将成为新的信用额度继续使用。④无担保无抵押贷款。信用卡无须申请人提供担保或抵押,依据持卡人提供本人的相关材料作为信用证明,结合权威系统查询的记录,发卡机构即给出是否批核信用卡、批准的额度的决定,属于银行高风险高收益的信贷业务。(二)信用卡业务风险管理的概念1.商业银行信用卡业务风险的概念风险是指在不利因素条件下造成损失的不确定性,信用卡业务风险是特指在经营信用卡业务过...

VIP

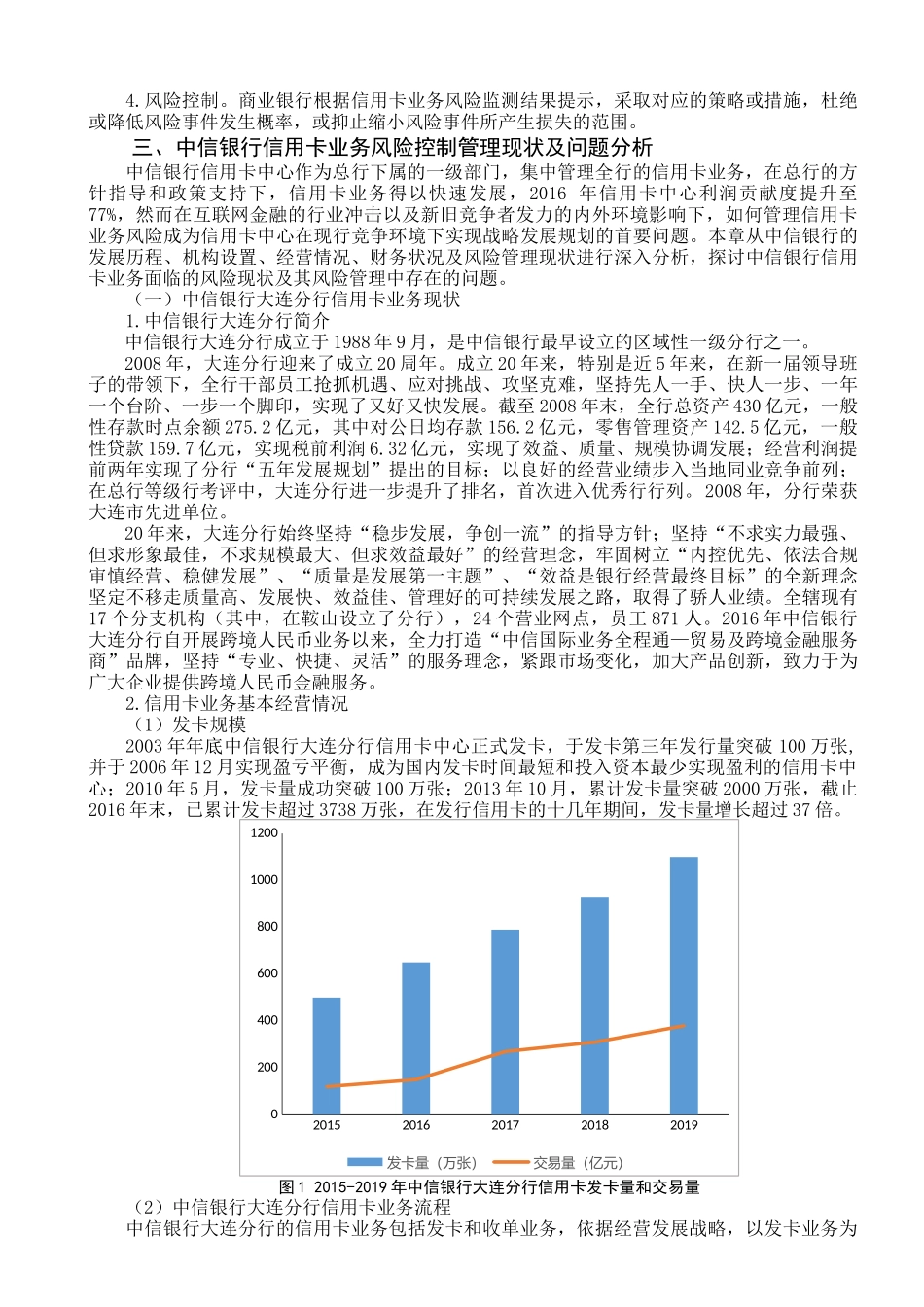

VIP