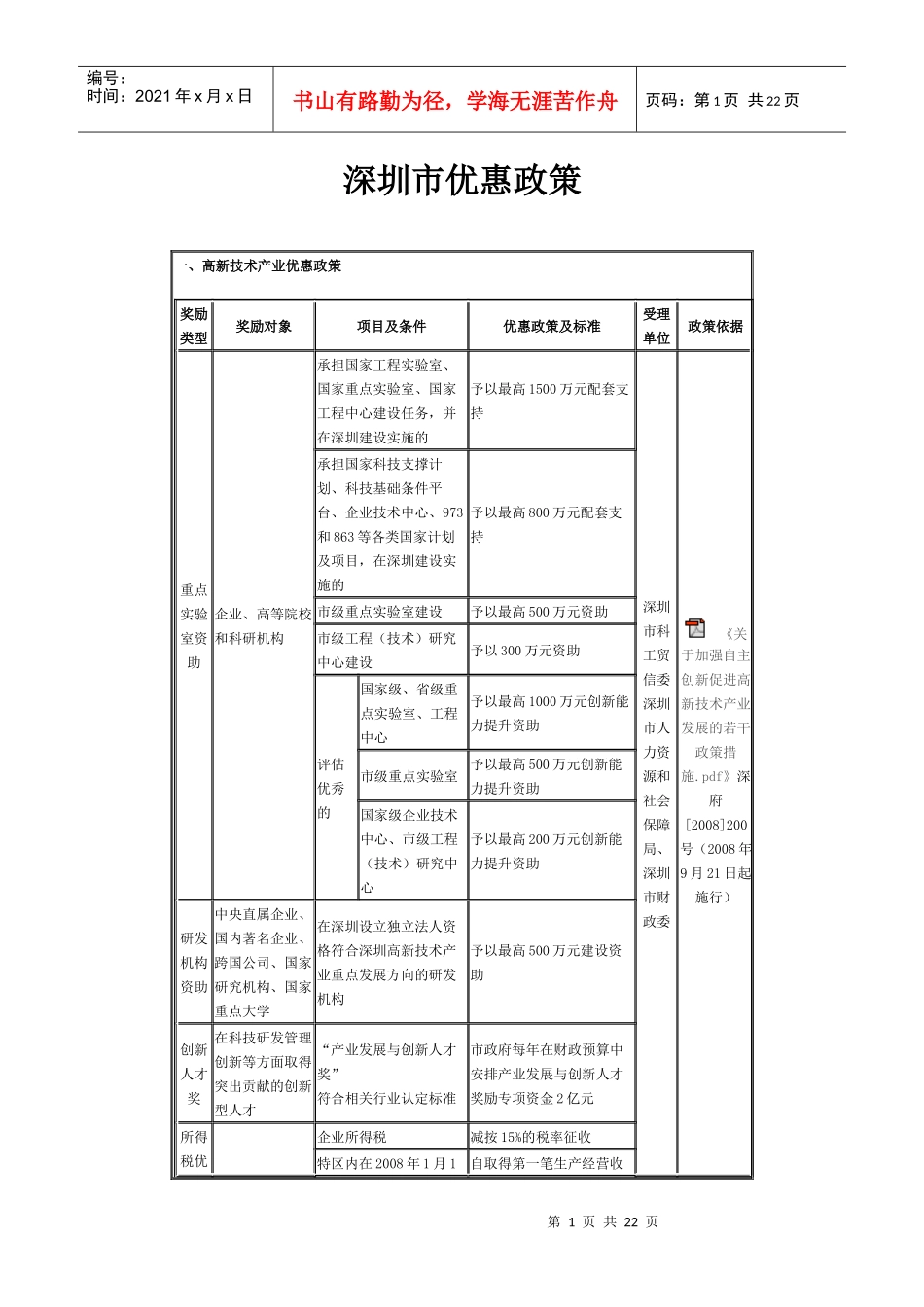

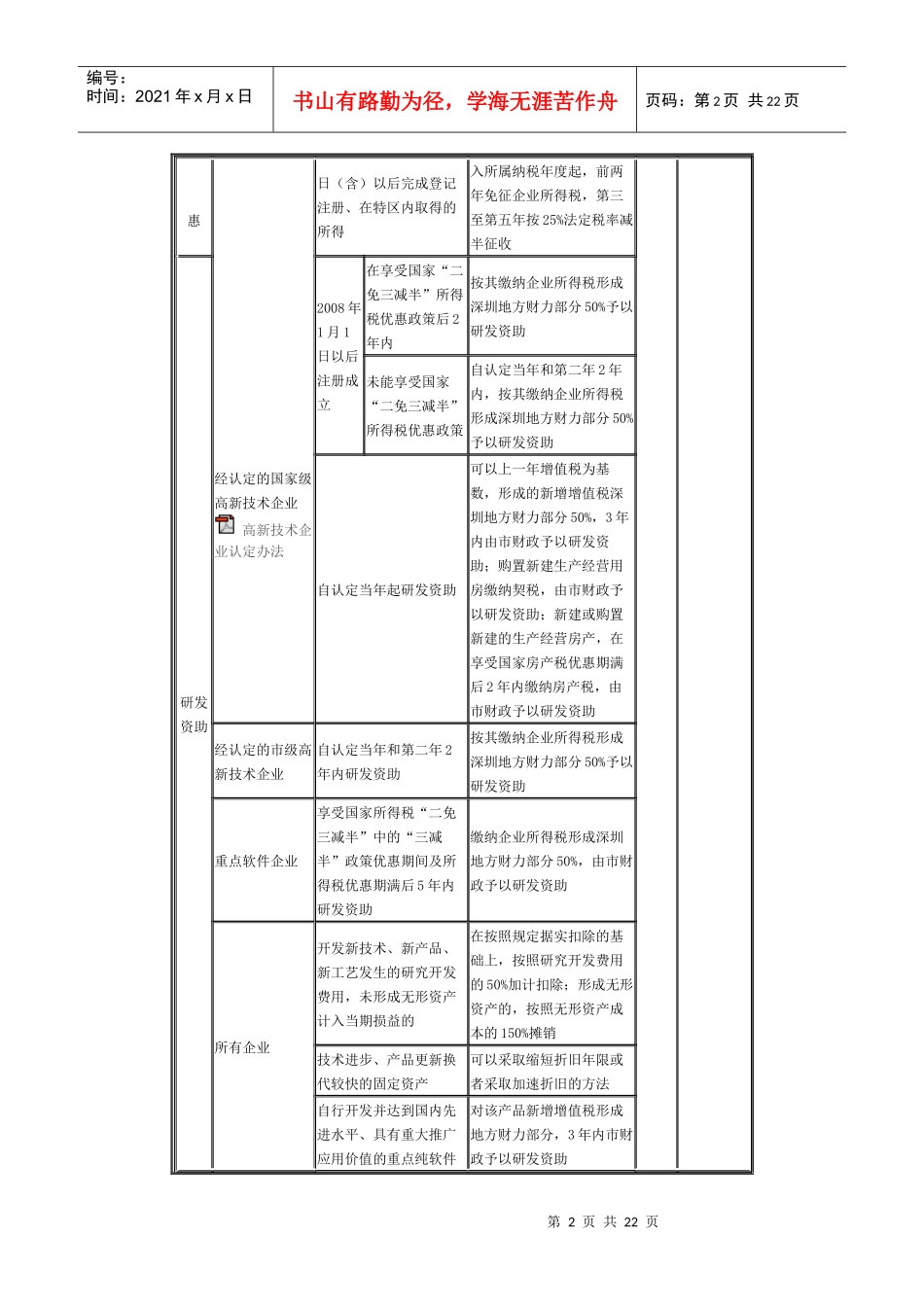

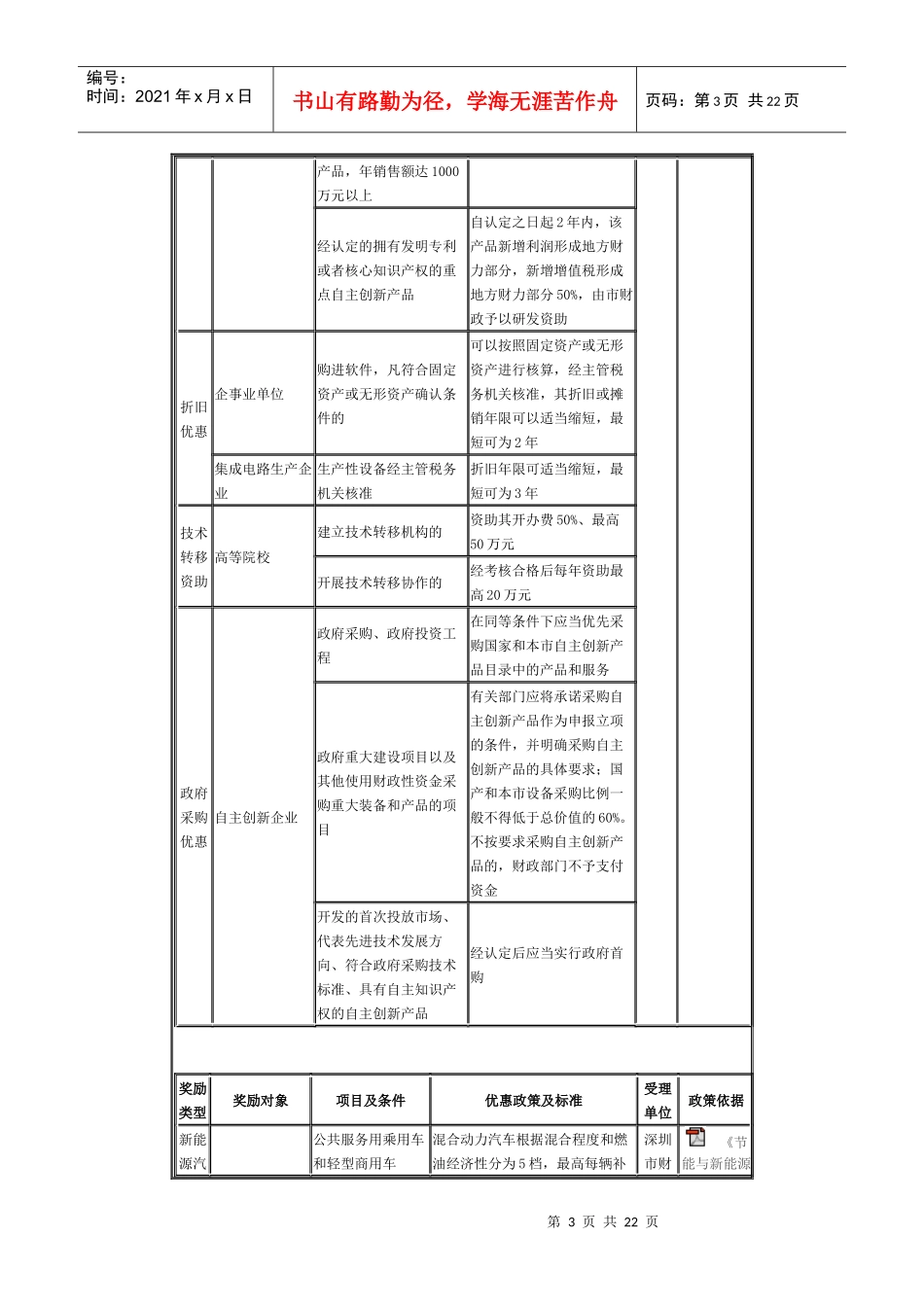

第1页共22页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共22页深圳市优惠政策一、高新技术产业优惠政策奖励类型奖励对象项目及条件优惠政策及标准受理单位政策依据重点实验室资助企业、高等院校和科研机构承担国家工程实验室、国家重点实验室、国家工程中心建设任务,并在深圳建设实施的予以最高1500万元配套支持深圳市科工贸信委深圳市人力资源和社会保障局、深圳市财政委《关于加强自主创新促进高新技术产业发展的若干政策措施.pdf》深府[2008]200号(2008年9月21日起施行)承担国家科技支撑计划、科技基础条件平台、企业技术中心、973和863等各类国家计划及项目,在深圳建设实施的予以最高800万元配套支持市级重点实验室建设予以最高500万元资助市级工程(技术)研究中心建设予以300万元资助评估优秀的国家级、省级重点实验室、工程中心予以最高1000万元创新能力提升资助市级重点实验室予以最高500万元创新能力提升资助国家级企业技术中心、市级工程(技术)研究中心予以最高200万元创新能力提升资助研发机构资助中央直属企业、国内著名企业、跨国公司、国家研究机构、国家重点大学在深圳设立独立法人资格符合深圳高新技术产业重点发展方向的研发机构予以最高500万元建设资助创新人才奖在科技研发管理创新等方面取得突出贡献的创新型人才“产业发展与创新人才奖”符合相关行业认定标准市政府每年在财政预算中安排产业发展与创新人才奖励专项资金2亿元所得税优企业所得税减按15%的税率征收特区内在2008年1月1自取得第一笔生产经营收第2页共22页第1页共22页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共22页惠经认定的国家级高新技术企业高新技术企业认定办法日(含)以后完成登记注册、在特区内取得的所得入所属纳税年度起,前两年免征企业所得税,第三至第五年按25%法定税率减半征收研发资助2008年1月1日以后注册成立在享受国家“二免三减半”所得税优惠政策后2年内按其缴纳企业所得税形成深圳地方财力部分50%予以研发资助未能享受国家“二免三减半”所得税优惠政策自认定当年和第二年2年内,按其缴纳企业所得税形成深圳地方财力部分50%予以研发资助自认定当年起研发资助可以上一年增值税为基数,形成的新增增值税深圳地方财力部分50%,3年内由市财政予以研发资助;购置新建生产经营用房缴纳契税,由市财政予以研发资助;新建或购置新建的生产经营房产,在享受国家房产税优惠期满后2年内缴纳房产税,由市财政予以研发资助经认定的市级高新技术企业自认定当年和第二年2年内研发资助按其缴纳企业所得税形成深圳地方财力部分50%予以研发资助重点软件企业享受国家所得税“二免三减半”中的“三减半”政策优惠期间及所得税优惠期满后5年内研发资助缴纳企业所得税形成深圳地方财力部分50%,由市财政予以研发资助所有企业开发新技术、新产品、新工艺发生的研究开发费用,未形成无形资产计入当期损益的在按照规定据实扣除的基础上,按照研究开发费用的50%加计扣除;形成无形资产的,按照无形资产成本的150%摊销技术进步、产品更新换代较快的固定资产可以采取缩短折旧年限或者采取加速折旧的方法自行开发并达到国内先进水平、具有重大推广应用价值的重点纯软件对该产品新增增值税形成地方财力部分,3年内市财政予以研发资助第3页共22页第2页共22页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第3页共22页产品,年销售额达1000万元以上经认定的拥有发明专利或者核心知识产权的重点自主创新产品自认定之日起2年内,该产品新增利润形成地方财力部分,新增增值税形成地方财力部分50%,由市财政予以研发资助折旧优惠企事业单位购进软件,凡符合固定资产或无形资产确认条件的可以按照固定资产或无形资产进行核算,经主管税务机关核准,其折旧或摊销年限可以适当缩短,最短可为2年集成电路生产企业生产性设备经主管税务机关核准折旧年限可适当缩短,最短可为3年技术转移资助高等院校建立技术转移机构的资助其开办费50%、最高50万元开展技术转移协作的经考核合格后每年资助最高20万元政府采购优惠自主创新企业政府采购、政府...