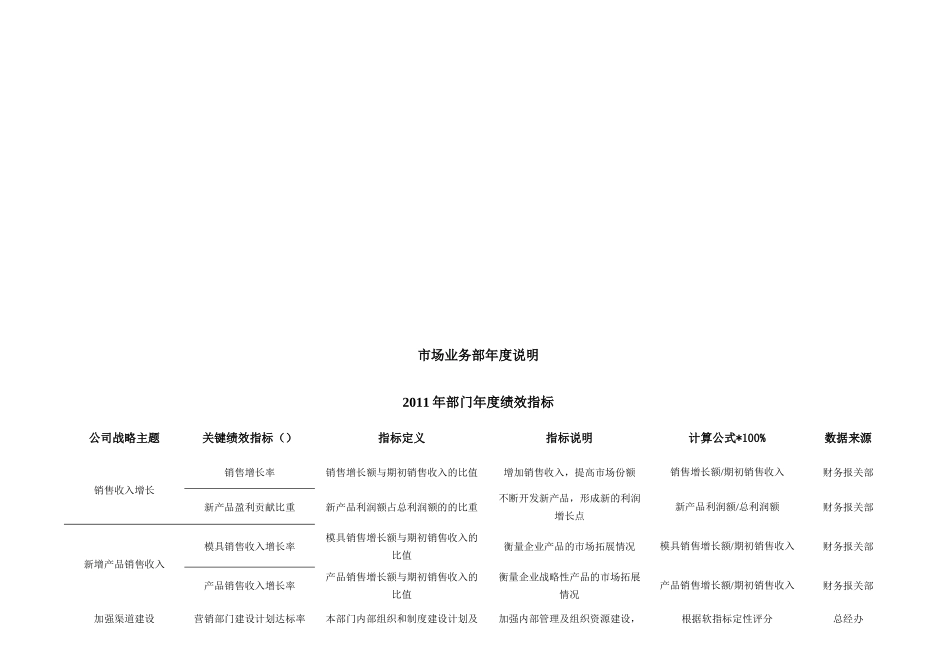

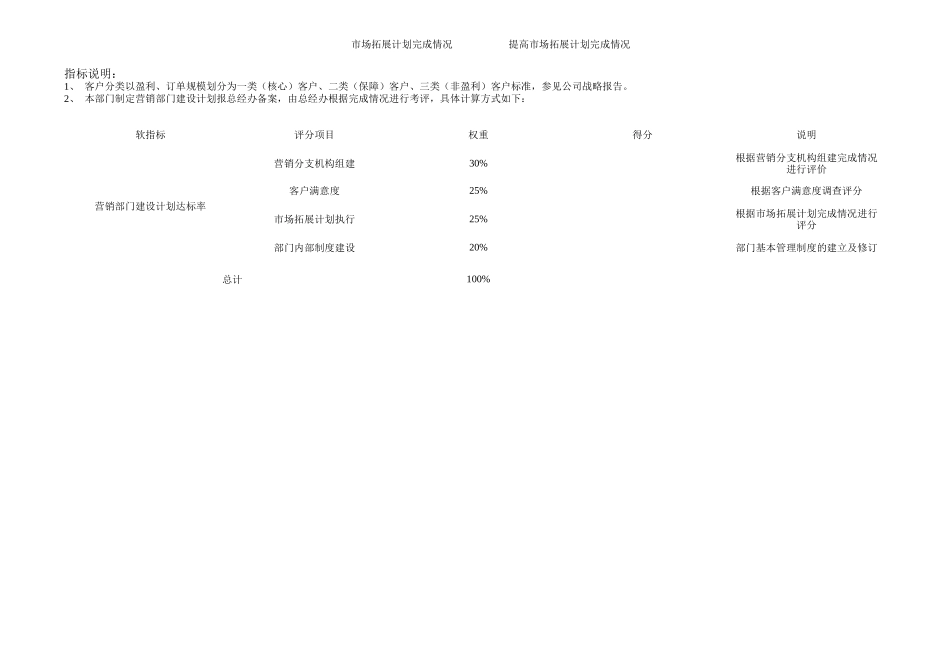

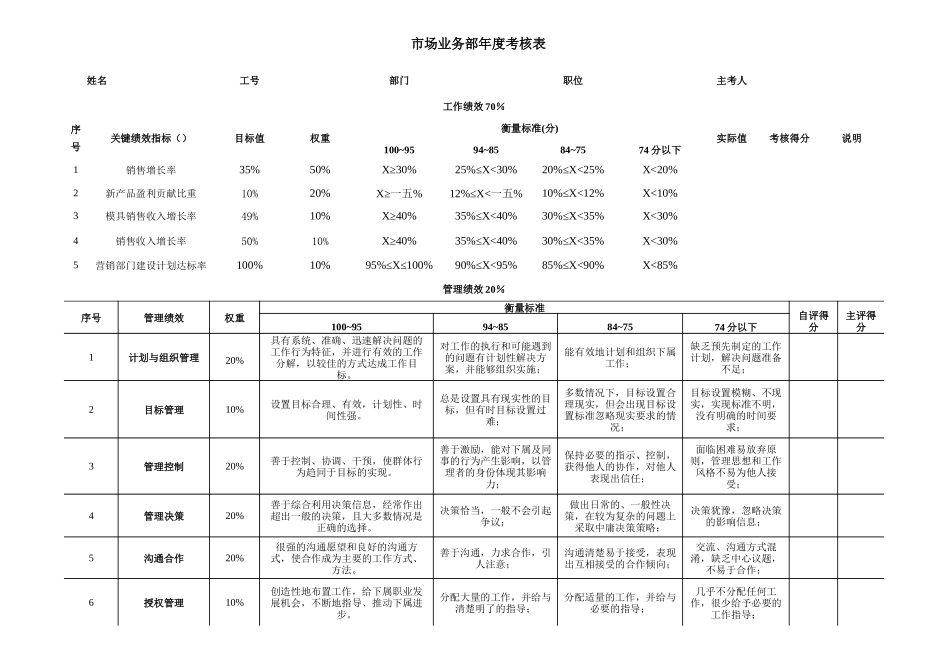

市场业务部年度说明2011年部门年度绩效指标公司战略主题关键绩效指标()指标定义指标说明计算公式*100%数据来源销售收入增长销售增长率销售增长额与期初销售收入的比值增加销售收入,提高市场份额销售增长额/期初销售收入财务报关部新产品盈利贡献比重新产品利润额占总利润额的的比重不断开发新产品,形成新的利润增长点新产品利润额/总利润额财务报关部新增产品销售收入模具销售收入增长率模具销售增长额与期初销售收入的比值衡量企业产品的市场拓展情况模具销售增长额/期初销售收入财务报关部产品销售收入增长率产品销售增长额与期初销售收入的比值衡量企业战略性产品的市场拓展情况产品销售增长额/期初销售收入财务报关部加强渠道建设营销部门建设计划达标率本部门内部组织和制度建设计划及加强内部管理及组织资源建设,根据软指标定性评分总经办市场拓展计划完成情况提高市场拓展计划完成情况指标说明:1、客户分类以盈利、订单规模划分为一类(核心)客户、二类(保障)客户、三类(非盈利)客户标准,参见公司战略报告。2、本部门制定营销部门建设计划报总经办备案,由总经办根据完成情况进行考评,具体计算方式如下:软指标评分项目权重得分说明营销部门建设计划达标率营销分支机构组建30%根据营销分支机构组建完成情况进行评价客户满意度25%根据客户满意度调查评分市场拓展计划执行25%根据市场拓展计划完成情况进行评分部门内部制度建设20%部门基本管理制度的建立及修订总计100%市场业务部年度考核表姓名工号部门职位主考人工作绩效70%序号关键绩效指标()目标值权重衡量标准(分)实际值考核得分说明100~9594~8584~7574分以下1销售增长率35%50%X≥30%25%≤X<30%20%≤X<25%X<20%2新产品盈利贡献比重10%20%X≥一五%12%≤X<一五%10%≤X<12%X<10%3模具销售收入增长率49%10%X≥40%35%≤X<40%30%≤X<35%X<30%4销售收入增长率50%10%X≥40%35%≤X<40%30%≤X<35%X<30%5营销部门建设计划达标率100%10%95%≤X≤100%90%≤X<95%85%≤X<90%X<85%管理绩效20%序号管理绩效权重衡量标准自评得分主评得分100~9594~8584~7574分以下1计划与组织管理20%具有系统、准确、迅速解决问题的工作行为特征,并进行有效的工作分解,以较佳的方式达成工作目标。对工作的执行和可能遇到的问题有计划性解决方案,并能够组织实施;能有效地计划和组织下属工作;缺乏预先制定的工作计划,解决问题准备不足;2目标管理10%设置目标合理、有效,计划性、时间性强。总是设置具有现实性的目标,但有时目标设置过难;多数情况下,目标设置合理现实,但会出现目标设置标准忽略现实要求的情况;目标设置模糊、不现实,实现标准不明,没有明确的时间要求;3管理控制20%善于控制、协调、干预,使群体行为趋同于目标的实现。善于激励,能对下属及同事的行为产生影响,以管理者的身份体现其影响力;保持必要的指示、控制,获得他人的协作,对他人表现出信任;面临困难易放弃原则,管理思想和工作风格不易为他人接受;4管理决策20%善于综合利用决策信息,经常作出超出一般的决策,且大多数情况是正确的选择。决策恰当,一般不会引起争议;做出日常的、一般性决策,在较为复杂的问题上采取中庸决策策略;决策犹豫,忽略决策的影响信息;5沟通合作20%很强的沟通愿望和良好的沟通方式,使合作成为主要的工作方式、方法。善于沟通,力求合作,引人注意;沟通清楚易于接受,表现出互相接受的合作倾向;交流、沟通方式混淆,缺乏中心议题,不易于合作;6授权管理10%创造性地布置工作,给下属职业发展机会,不断地指导、推动下属进步。分配大量的工作,并给与清楚明了的指导;分配适量的工作,并给与必要的指导;几乎不分配任何工作,很少给予必要的工作指导;工作行为与关键特征10%序号工作行为与关键特征权重衡量标准自评得分主评得分100~9594~8584~7574分以下1工作合理性20%努力创新、寻求较高层次的现代管理理念和方法善于提出和运用一些新观念、新方法;能够接受合理化工作改进计划;安于现状、不能够改进工作方式、方法;2工作积极性10%持续的工作积极、努力,并以此带动其他人的工作。以热情和努力投入自己的工作;能够...