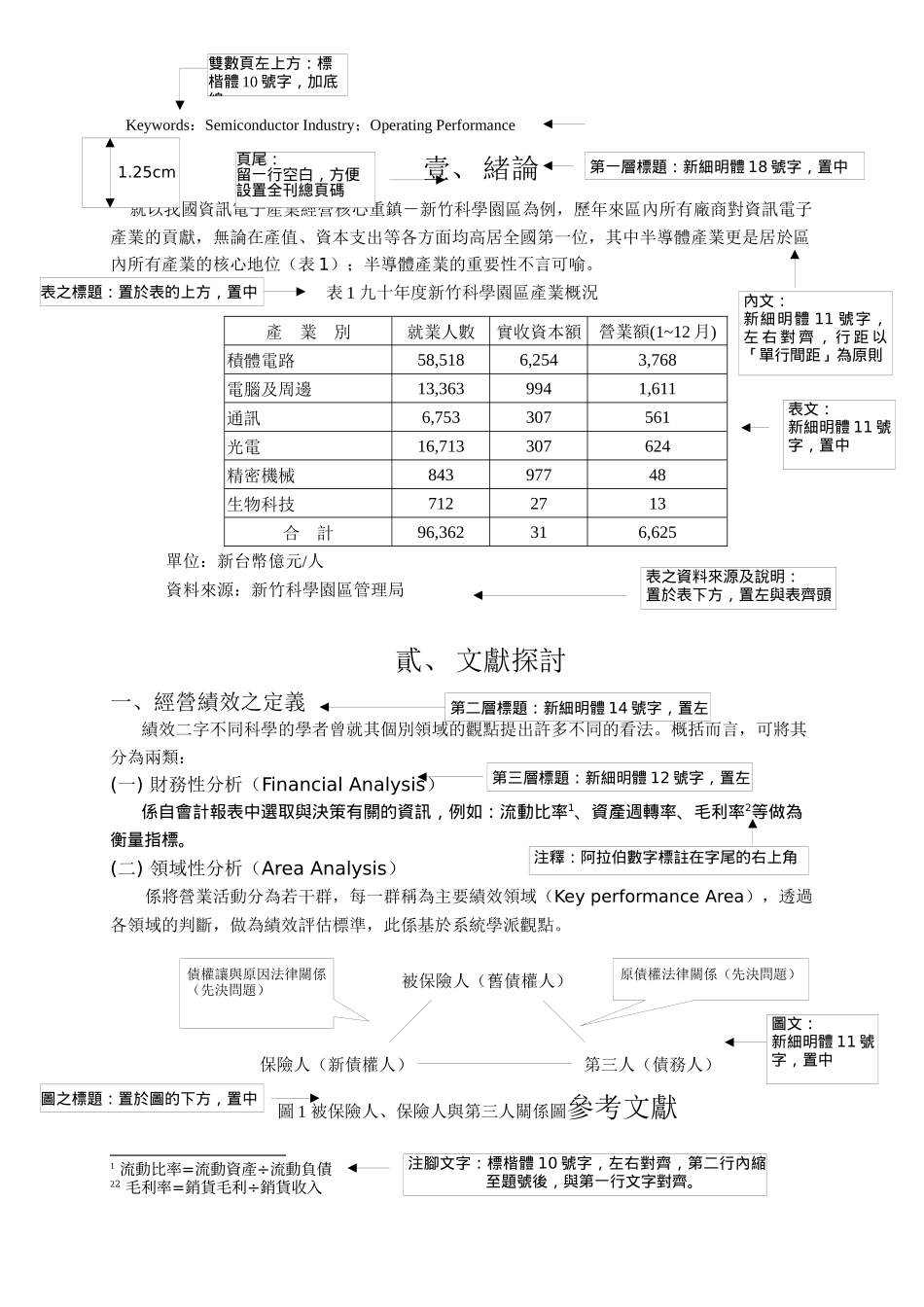

半導體產業經營績效之研究-以國內上市櫃公司為例林德明德明技術學院會計系講師摘要本研究係以半導體產業上市櫃公司為研究對象,使用民國八十五年至八十九年的二十八項財務比率來建立經研績效之評估模式,並以民國九十年的財務資料為預測樣本,該模式可作為投資人、銀行授信與公司管理當局評估經營績效的一項參考依據。實證結果顯示:一、經由因素分析可萃取出三個評估基準來衡量公司之經營績效,此評估基準分別為獲利能力因素、資產結構因素及經營成長能力因素,三個因素總解釋變異能力達86.423%。二、建立經營績效之區別模式,該模式包括三項變數,其原始資料正確區別率為97.3%,預測樣本正確區別率為88.57%。關鍵字:半導體產業、經營績效AStudyofOperatingPerformanceofSemiconductorIndustry:TheCaseofPubliclyListedCompaniesinTaiwanTak-MingLinLecturer,Dept.ofAccounting,TakmingCollegeAbstractThisresearchobjectsarepubliclylistedsemiconductorindustrycompanies.Themodelofoperatingperformancetoevaluatepubliclylistedsemiconductorindustrycompanieswheresetupbasedonthetwenty-eightfinancialratiosfrom1996to2000.Apredictedresultwasderivedfrom2001financialinformation.Thismodelcanbeusedasasurveyreferenceforinvestors,bankersandcompany’smanagementteams.Abriefsummaryofthemajorfindingsaregivenbelow:1.Threeevaluativecriteriacanbeextractedviafactoranalysistoevaluateoperatingperformanceofcompanies.Thebasisofevaluativecriteriaiscapabilityofearningprofit,criterionofassetstructure,andcapabilityofoperatinggrowth.Thesethreecriteriacanexplain86.423%oftotalvariance.2.Thediscriminatedmodelofoperatingperformanceevaluationwassetupandincludedthreevariables.97.3%rawdatacanbeexactlydiscriminatedbythismodel,andalso88.57%predictedresultcouldbeexactlydiscriminatedtoo.1.5cm2.5cm中文標題:標楷粗體22號字,置中頁首右上方:標楷體10號字,最後一行字加底線作者姓名:標楷粗體18號字,置中作者所屬單位及職稱:新細明體12號字,置中摘要標題:新細明體18號字,置中摘要內文:標楷體10號字,左右對齊英文標題:TimesNewRoman粗體16號字,置中;每字的第一個字母大寫,其餘小寫作者姓名:TimesNewRoman粗體14號字,作者所屬單位及職稱:TimesNewRoman11號字,置中摘要標題:TimesNewRoman16號字,摘要內文:TimesNewRoman10號字,左右對齊關鍵字:標楷體10號字,左右對齊關鍵字:TimesNewRoman10號字,左右對齊頁首左上方:標楷體10號字,最後一行加底線2.5cmKeywords:SemiconductorIndustry;OperatingPerformance壹、緒論就以我國資訊電子產業經營核心重鎮-新竹科學園區為例,歷年來區內所有廠商對資訊電子產業的貢獻,無論在產值、資本支出等各方面均高居全國第一位,其中半導體產業更是居於區內所有產業的核心地位(表1);半導體產業的重要性不言可喻。表1九十年度新竹科學園區產業概況產業別就業人數實收資本額營業額(1~12月)積體電路58,5186,2543,768電腦及周邊13,3639941,611通訊6,753307561光電16,713307624精密機械84397748生物科技7122713合計96,362316,625單位:新台幣億元/人資料來源:新竹科學園區管理局貳、文獻探討一、經營績效之定義績效二字不同科學的學者曾就其個別領域的觀點提出許多不同的看法。概括而言,可將其分為兩類:(一)財務性分析(FinancialAnalysis)係自會計報表中選取與決策有關的資訊,例如:流動比率1、資產週轉率、毛利率2等做為衡量指標。(二)領域性分析(AreaAnalysis)係將營業活動分為若干群,每一群稱為主要績效領域(KeyperformanceArea),透過各領域的判斷,做為績效評估標準,此係基於系統學派觀點。被保險人(舊債權人)保險人(新債權人)第三人(債務人)圖1被保險人、保險人與第三人關係圖參考文獻1流動比率=流動資產÷流動負債22毛利率=銷貨毛利÷銷貨收入原債權法律關係(先決問題)債權讓與原因法律關係(先決問題)頁尾:留一行空白,方便設置全刊總頁碼第一層標題...