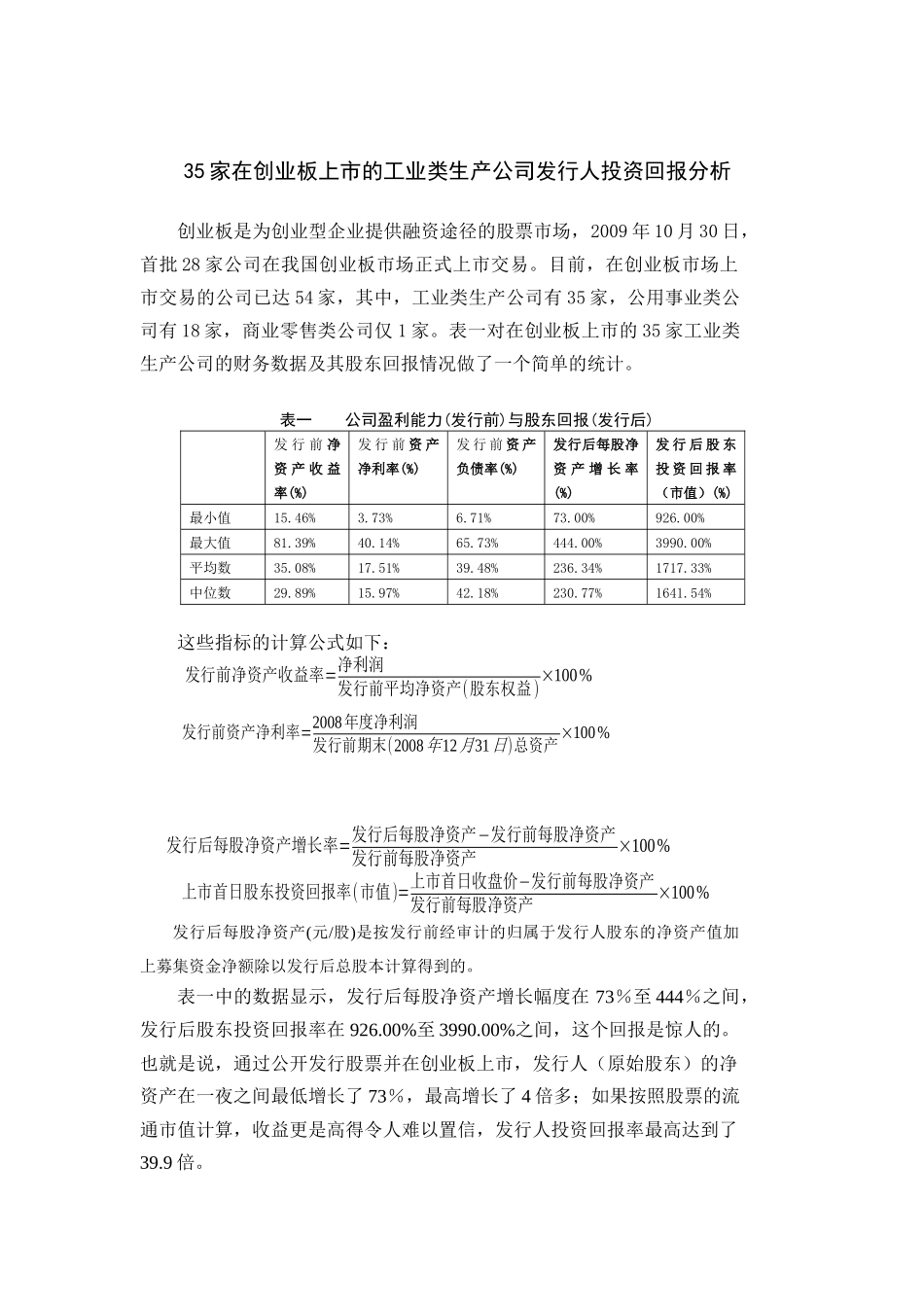

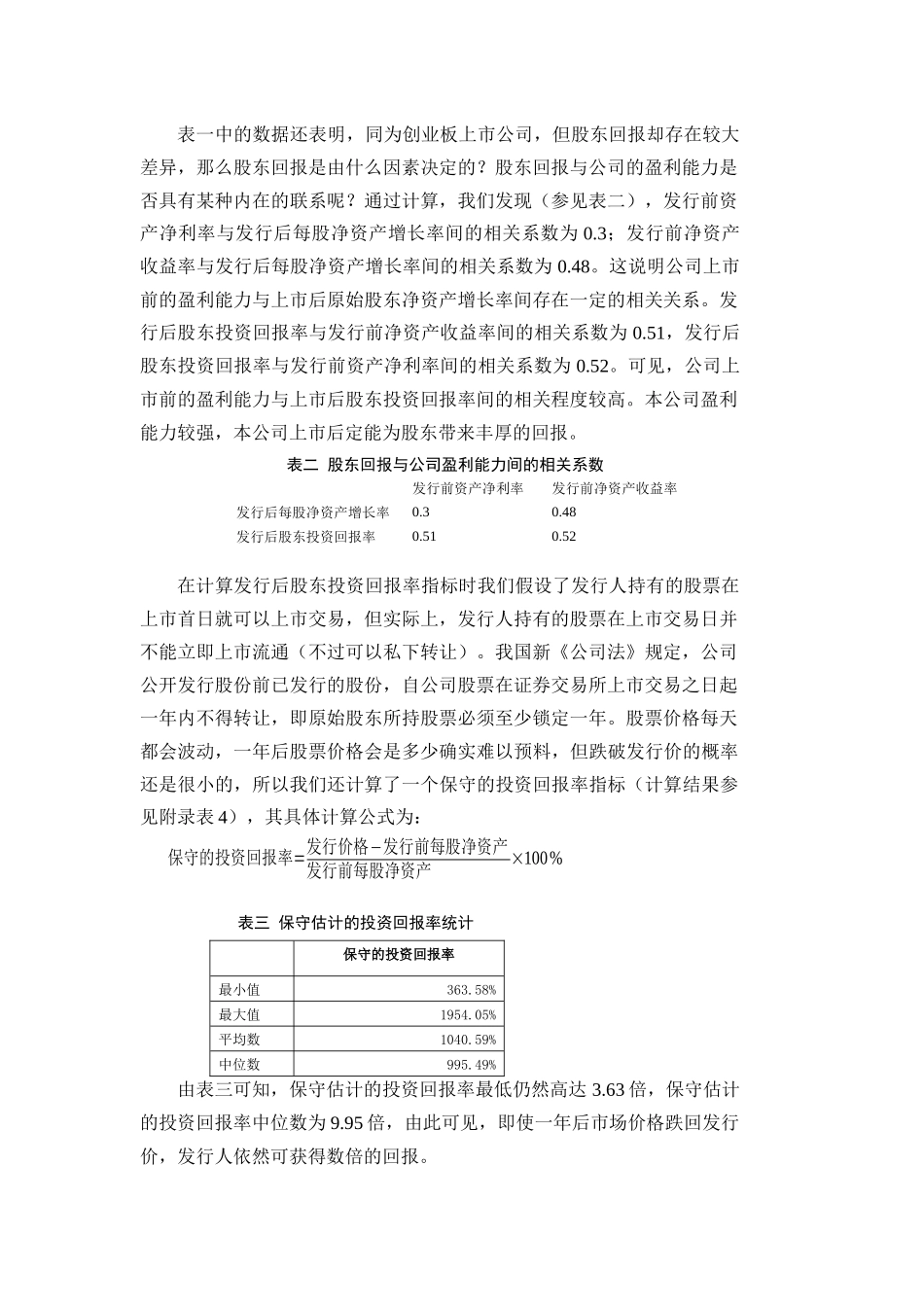

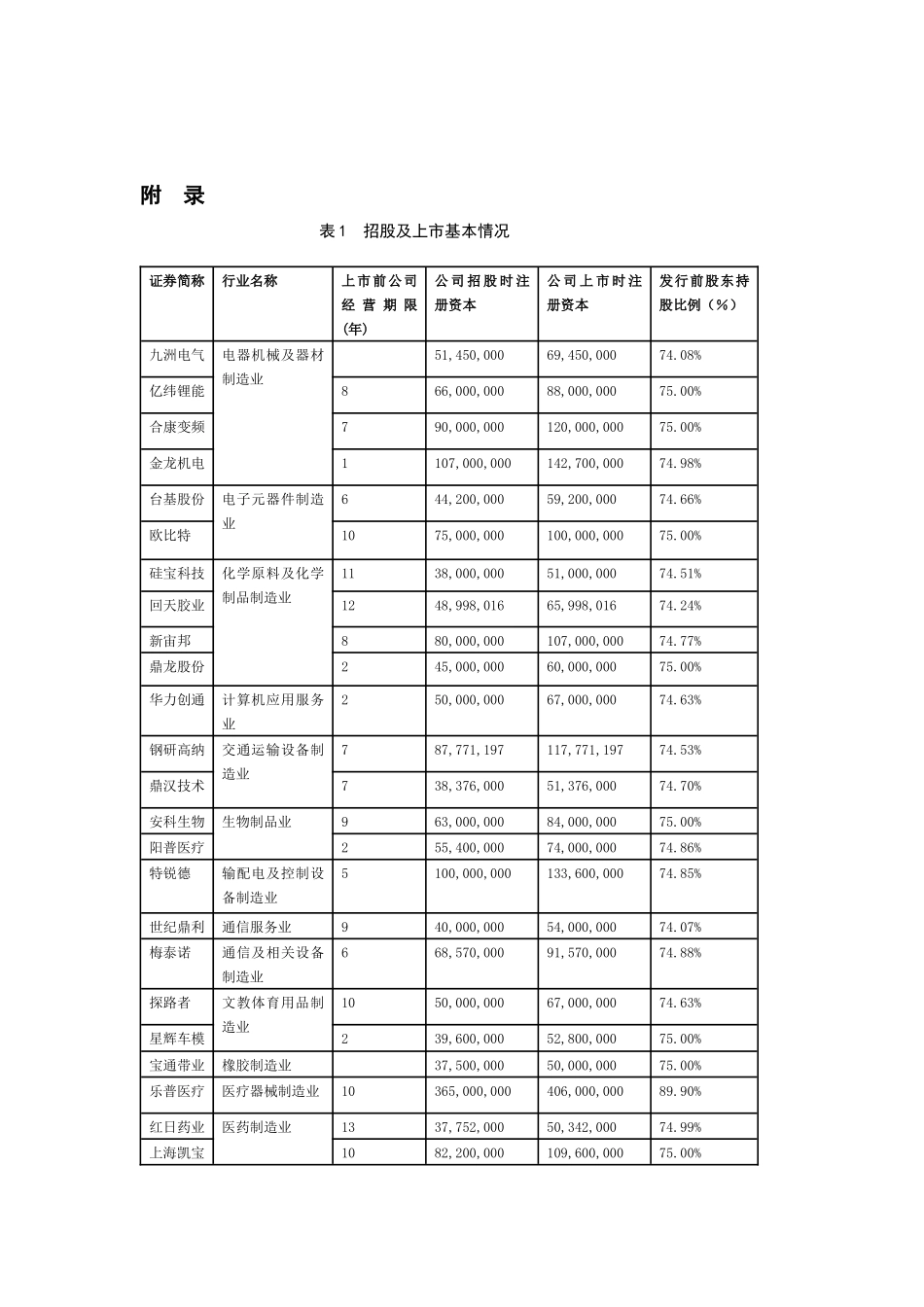

35家在创业板上市的工业类生产公司发行人投资回报分析创业板是为创业型企业提供融资途径的股票市场,2009年10月30日,首批28家公司在我国创业板市场正式上市交易。目前,在创业板市场上市交易的公司已达54家,其中,工业类生产公司有35家,公用事业类公司有18家,商业零售类公司仅1家。表一对在创业板上市的35家工业类生产公司的财务数据及其股东回报情况做了一个简单的统计。表一公司盈利能力(发行前)与股东回报(发行后)发行前净资产收益率(%)发行前资产净利率(%)发行前资产负债率(%)发行后每股净资产增长率(%)发行后股东投资回报率(市值)(%)最小值15.46%3.73%6.71%73.00%926.00%最大值81.39%40.14%65.73%444.00%3990.00%平均数35.08%17.51%39.48%236.34%1717.33%中位数29.89%15.97%42.18%230.77%1641.54%这些指标的计算公式如下:发行前净资产收益率=净利润发行前平均净资产(股东权益)×100%发行后每股净资产增长率=发行后每股净资产−发行前每股净资产发行前每股净资产×100%上市首日股东投资回报率(市值)=上市首日收盘价−发行前每股净资产发行前每股净资产×100%发行后每股净资产(元/股)是按发行前经审计的归属于发行人股东的净资产值加上募集资金净额除以发行后总股本计算得到的。表一中的数据显示,发行后每股净资产增长幅度在73%至444%之间,发行后股东投资回报率在926.00%至3990.00%之间,这个回报是惊人的。也就是说,通过公开发行股票并在创业板上市,发行人(原始股东)的净资产在一夜之间最低增长了73%,最高增长了4倍多;如果按照股票的流通市值计算,收益更是高得令人难以置信,发行人投资回报率最高达到了39.9倍。发行前资产净利率=2008年度净利润发行前期末(2008年12月31日)总资产×100%表一中的数据还表明,同为创业板上市公司,但股东回报却存在较大差异,那么股东回报是由什么因素决定的?股东回报与公司的盈利能力是否具有某种内在的联系呢?通过计算,我们发现(参见表二),发行前资产净利率与发行后每股净资产增长率间的相关系数为0.3;发行前净资产收益率与发行后每股净资产增长率间的相关系数为0.48。这说明公司上市前的盈利能力与上市后原始股东净资产增长率间存在一定的相关关系。发行后股东投资回报率与发行前净资产收益率间的相关系数为0.51,发行后股东投资回报率与发行前资产净利率间的相关系数为0.52。可见,公司上市前的盈利能力与上市后股东投资回报率间的相关程度较高。本公司盈利能力较强,本公司上市后定能为股东带来丰厚的回报。表二股东回报与公司盈利能力间的相关系数发行前资产净利率发行前净资产收益率发行后每股净资产增长率0.30.48发行后股东投资回报率0.510.52在计算发行后股东投资回报率指标时我们假设了发行人持有的股票在上市首日就可以上市交易,但实际上,发行人持有的股票在上市交易日并不能立即上市流通(不过可以私下转让)。我国新《公司法》规定,公司公开发行股份前已发行的股份,自公司股票在证券交易所上市交易之日起一年内不得转让,即原始股东所持股票必须至少锁定一年。股票价格每天都会波动,一年后股票价格会是多少确实难以预料,但跌破发行价的概率还是很小的,所以我们还计算了一个保守的投资回报率指标(计算结果参见附录表4),其具体计算公式为:保守的投资回报率=发行价格−发行前每股净资产发行前每股净资产×100%表三保守估计的投资回报率统计保守的投资回报率最小值363.58%最大值1954.05%平均数1040.59%中位数995.49%由表三可知,保守估计的投资回报率最低仍然高达3.63倍,保守估计的投资回报率中位数为9.95倍,由此可见,即使一年后市场价格跌回发行价,发行人依然可获得数倍的回报。附录表1招股及上市基本情况证券简称行业名称上市前公司经营期限(年)公司招股时注册资本公司上市时注册资本发行前股东持股比例(%)九洲电气电器机械及器材制造业51,450,00069,450,00074.08%亿纬锂能866,000,00088,000,00075.00%合康变频790,000,000120,000,00075.00%金龙机电1107,000,000142,700,00074.98%台基股份电子元器件制造业644,200,00059,200,00074.66%欧比特1075,000,000100,000,00075.00%硅宝科技化学...