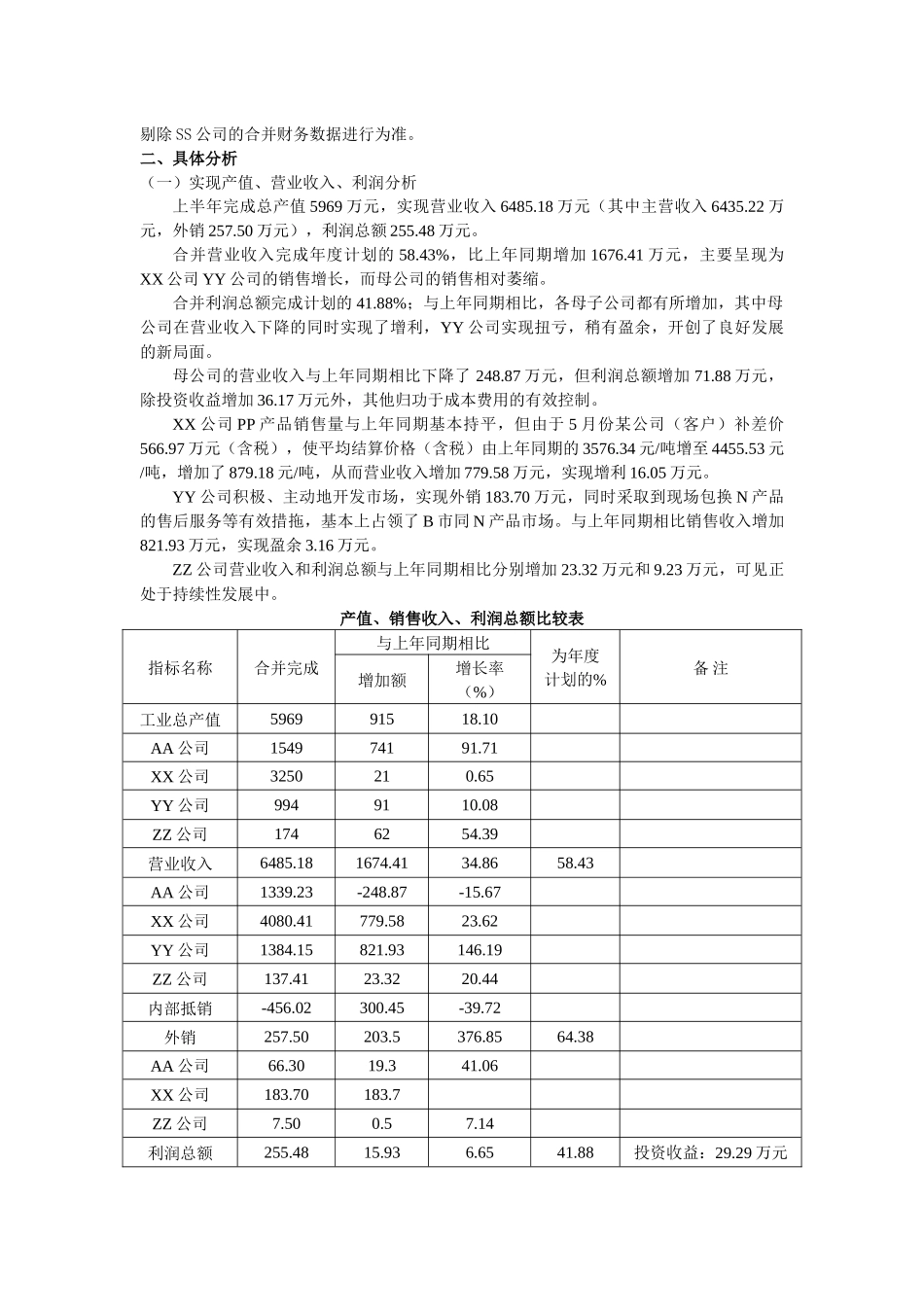

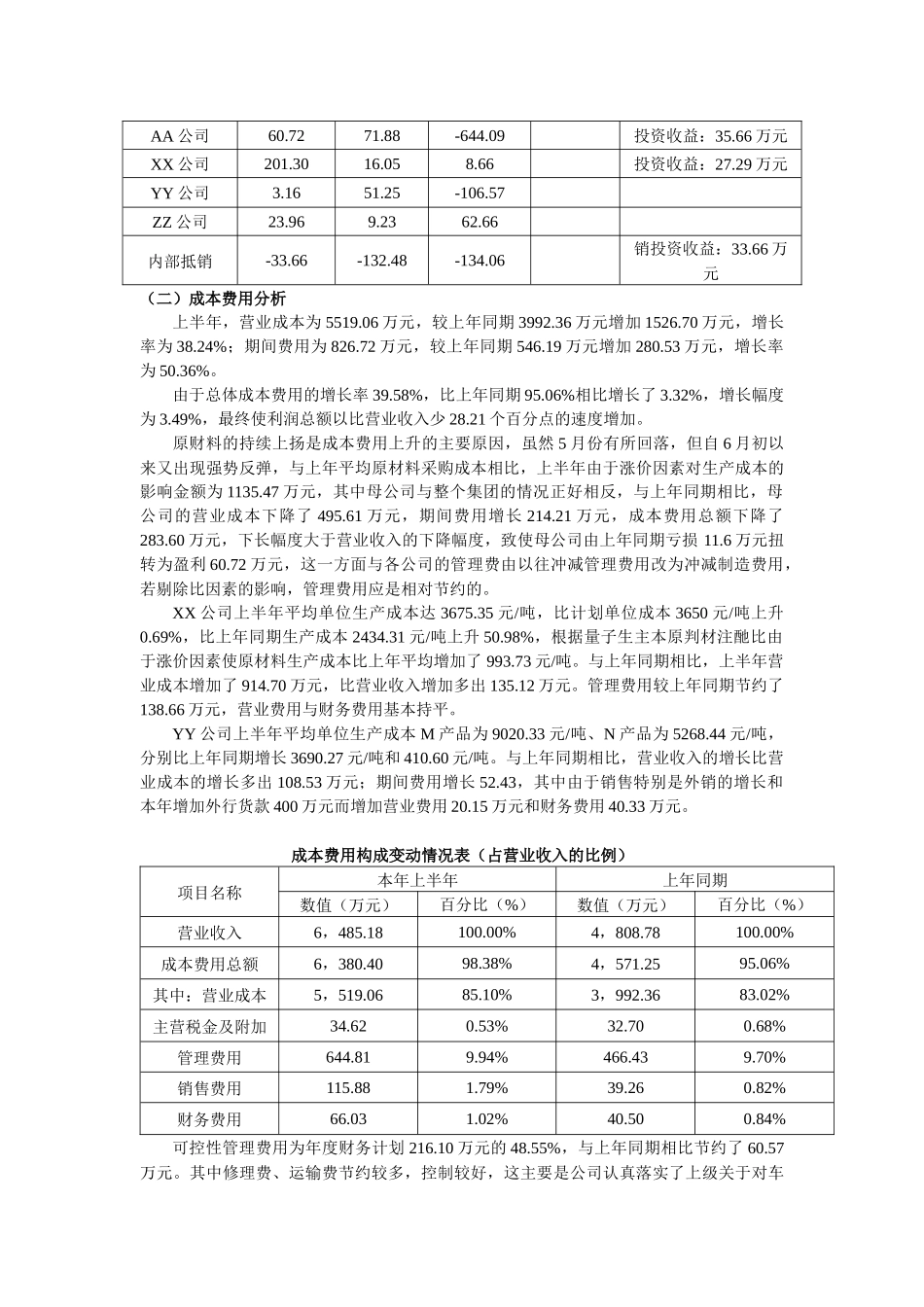

中央广播电视大学2008—2009学年度第二学期“开放专科”期未考试文秘管理与应用写作试题一、填空(每空2分,共18分)1.人们一般习惯于把一份公文划分为三大快,即部分、部分和部分。2.章程一般包括、、等几个部分。3.产品说明书的特点主要体现为:(1)内容的性;(2)表述的性;(3)层次的性。二、名词解释(每个4分,共12分)1.工作总结2.可行性研究报告3.民事起诉状三、简要回答下列问题(10分)在计划的制订中,主要应当依循哪些要求?四、运用自己所学过的文体写作知识,对下面这篇经济活动分析报告进行分析(20分)提示:(1)分析应主要着眼于文章的一般写法,要对文章的总体结构和各构成要素作简要的说明、分析;(2)即要注意运用所学知识,又要注意结合原文;(3)分析要有条理。二00四年上半年经济活动分析报告AA(集团)有限公司一、基本情况2004年上半年,AA集团公司在党政的直接领导下,全体员工紧紧围绕年初职代会“坚持严、细、实,遵循高、大、新,实现AA集团公司新一轮快速发展”的工作目标,克服了原材料持续上扬、业务承接量不足等诸多不利因素的影响,完成机械加工总量17194吨,M产品106台,N产品8台,创造工业总产值7760万元,实现合并营业收入8315.68万元,营业利润331.73万元,利润总额303.45万元。若剔除SS公司的影响,则上半年完成机械加工总量12700吨,创造工业总产值5969万元,实现合并营业收入6485.18万元(其中主营收入6435.22万元、外销257.50万),营业利润256.36万元,利润总额255.48万元,与上年同期相比,分别增长了915万元、1676.41万元、18.92万元和15.93万元,增长率分别为18.10%、34.86%、7.97%和6.65%;营业收入、外销收入和利润总额分别完成年度计划11100万元、400万元和610万元的58.43%、64.38%和41.88%;但合并销售毛利率、合并销售利润率和并净资产收益率分别由上年同期的16.98%、4.98%和2.17下降至14.90%和3.94%和1.69%,这说明集团公司在营业收入强劲增长34.86%的同时,由于成本费用以比营业收入更快的速度增长,使利润总额仅增长6.65%,经营成果与“时间过半,任务达半”的目标有一定的差距。从资产状况来看,截止6月末,资产总额13277万元,资产结构(流动资产与长期资产之比)为1.83:1,权益比率(负债与股东权益之比)为1.16:1,流动比率为126.01%,这说明流动资产足够偿还短期债务,但同时部分股益资本被流动资产占用,对盈利能力势必造成一定的影响。为了便于与上年同期数据相比较,及与年度计划口径一致,以下对经营成果的分析以剔除SS公司的合并财务数据进行为准。二、具体分析(一)实现产值、营业收入、利润分析上半年完成总产值5969万元,实现营业收入6485.18万元(其中主营收入6435.22万元,外销257.50万元),利润总额255.48万元。合并营业收入完成年度计划的58.43%,比上年同期增加1676.41万元,主要呈现为XX公司YY公司的销售增长,而母公司的销售相对萎缩。合并利润总额完成计划的41.88%;与上年同期相比,各母子公司都有所增加,其中母公司在营业收入下降的同时实现了增利,YY公司实现扭亏,稍有盈余,开创了良好发展的新局面。母公司的营业收入与上年同期相比下降了248.87万元,但利润总额增加71.88万元,除投资收益增加36.17万元外,其他归功于成本费用的有效控制。XX公司PP产品销售量与上年同期基本持平,但由于5月份某公司(客户)补差价566.97万元(含税),使平均结算价格(含税)由上年同期的3576.34元/吨增至4455.53元/吨,增加了879.18元/吨,从而营业收入增加779.58万元,实现增利16.05万元。YY公司积极、主动地开发市场,实现外销183.70万元,同时采取到现场包换N产品的售后服务等有效措拖,基本上占领了B市同N产品市场。与上年同期相比销售收入增加821.93万元,实现盈余3.16万元。ZZ公司营业收入和利润总额与上年同期相比分别增加23.32万元和9.23万元,可见正处于持续性发展中。产值、销售收入、利润总额比较表指标名称合并完成与上年同期相比为年度计划的%备注增加额增长率(%)工业总产值596991518.10AA公司154974191.71XX公司3250210.65YY公司9949110.08ZZ公司1746254.39营业收入6485.181674.413...

VIP

VIP