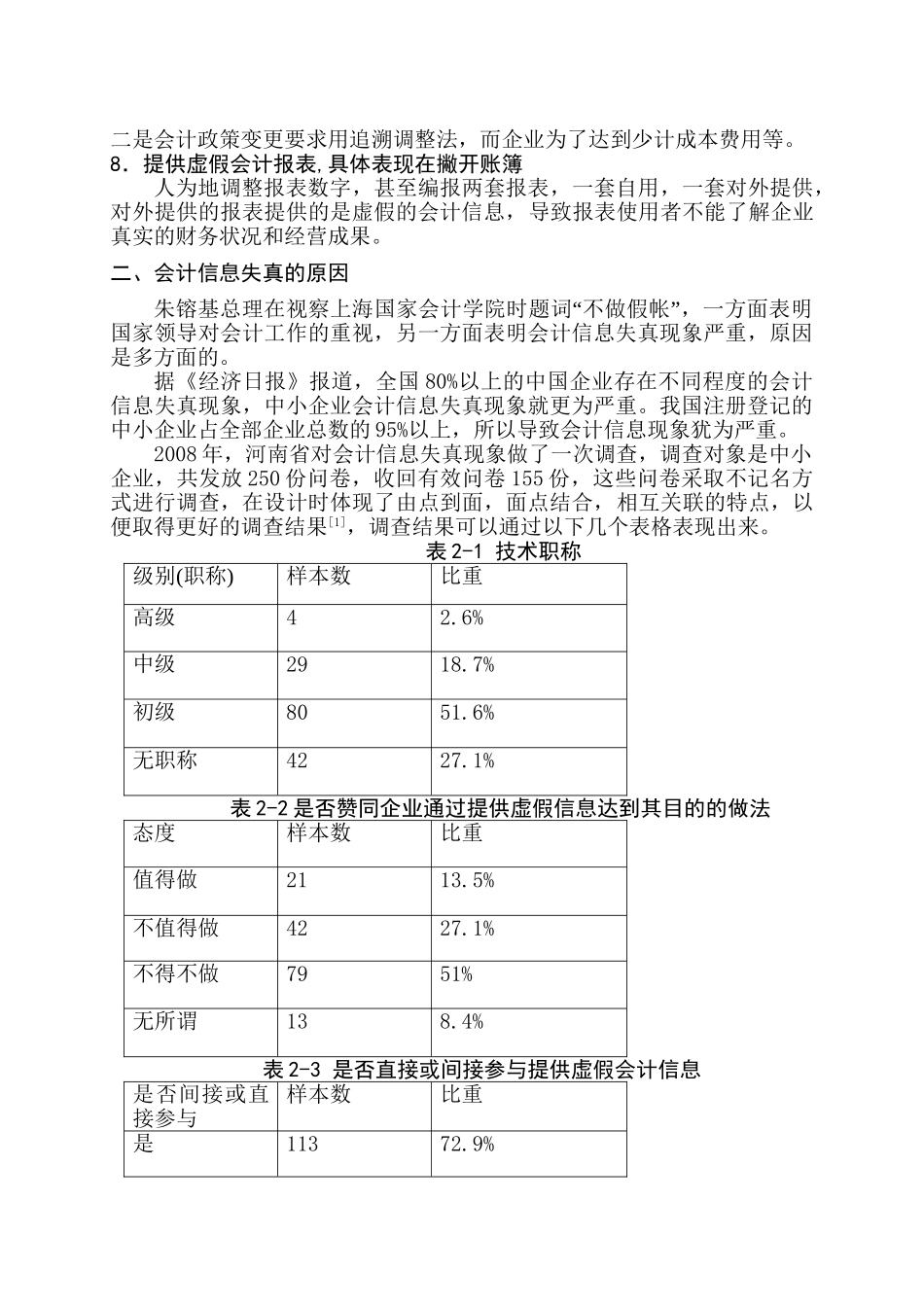

会计信息失真防范对策探讨摘要:会计信息是企业各方利益相关者进行经济决策的重要依据,它的真实性是会计信息质量特征的核心。但是,近年来我国企业会计信息失真问题愈演愈烈。一系列的会计造假事件给全球经济造成了极大的损失,会计信息失真扰乱了正常的经济秩序。本文正是结合我国的现状,提出了自己的一些思路和参考意见。本文共分四个部分。第一部分,首先对会计信息及会计信息失真加以定义,简要介绍了会计信息失真的表现。第二部分,分析了我国会计信息失真产生的多方面原因,从客观和主观两个方面来加以论述,第三部分阐述会计信息失真的危害,第四部分重点论述会计信息失真的防范对策。关键词:会计信息;失真;防范对策ThemeasurestopreventdistortionofaccountinginformationAbstract:Theauthenticityofaccountinginformationisthecoreofaccountinginformationqualitybecausetheaccountinginformationisthekeyforenterprisesconcernedtomakeeconomicdecisions.However,inrecentyears,ithasbecomeincreasinglyserious.Aseriesofaccountingfraudcasescausinggreatlossestotheglobaleconomy,distortionofaccountinginformationtodisruptthenormaleconomicorder.ThisarticleisthecombinationofChina'spresentsituationputoutsameideasofmine.Thisarticleisdividedintofourparts.First,makeothersunderstandthedefinitionoftheaccountinginformationandthefalseaccountinginformation,outlinedtheperformanceoffalseaccountinginformation.Thesecondpartanalyzesthedistortionofaccountinginformationarisingfromvariouscauses,frombothsubjectiveandobjectivetobediscussed.Thethirdpartexpoundstheharmofthefalseaccountinginformation.Partfourfocusesonthedistortionofaccountinginformationcountermeasures.Keywords:accountinginformation;distortion;measurestopreventdistortion前言会计是经济的一个重要组成部分,会计信息影响着国家经济建设的正常发展,是国家和地方制定中长期发展计划和各项经济政策的依据。因而会计信息的真实性至关重要,在我国古代,就已经强调了会计信息的真实性的重要性。孔子曾在鲁国执政的大贵族季氏门下当一名仓库主管会计—“”委吏,精细于会计实务的孔子顿悟道:会计,当而已矣!会计要害工作“”系于当字,即应当,恰当,适当,正当。然而在经济生活中,会计信息“”“”失真,造假事件却屡尽不鲜。琼民源,银广厦等会计造假事件震撼了中国会计界,使会计信息使用者的信心受到重挫。一、会计信息失真概述(一)会计信息失真定义会计信息是反映企业财务状况,经营成果以及资金变动的财务信息,是记录会计核算过程和结果的重要载体,是反映企业财务状况,评价经营业绩进行再生产或投资决策的重要依据。会计信息失真是指提供者对会计政策的选择和运用不当,给其使用者提供虚假信息,不能真实反映客观经济活动,从而给会计信息使用者带来不利的一种现象。(二)会计信息失真的具体表现1.原始凭证失真如虚开发票,主要指多开发票进行报销,提高费用,加大成本,以达到套取现金或骗税的目的;或通过与其他企业对开增值税发票、产品销售发票,虚拟销售业务,虚增收入和利润,以达到粉饰经营业绩的目的。2.编制虚假预算一是为了完成成本控制目标,人为按照分部分项工程将总成本分解,调整工作量、实物量、工程进度等,以使各项成本费用控制在开支标准和范围以内。二是为了集团利益或一己之利,在预算上大做文章,造成企业的资产不实、经营成果虚假。3.随意调整固定资产的折旧计提方法如原采用年限平均法,为了调节成本,而改为双倍余额递减法或年数总和法,将固定资产折旧作为利润的调节器。4.存货计价不规范是指存货取得和发出的计价不规范,如企业采用的存货计价方法不规范,企业通过调整计价方法以调高当期成本,降低利润等。5.计提跌价准备具有随意性计提跌价准备是为了更准确反映资产的可变现净值或可收回金额,如期末对存货的账面成本和可变现净值进行比较,采用孰低原则,对存货计提跌价准备。而可变现净值需要会计人员的职业判断进行...

VIP

VIP