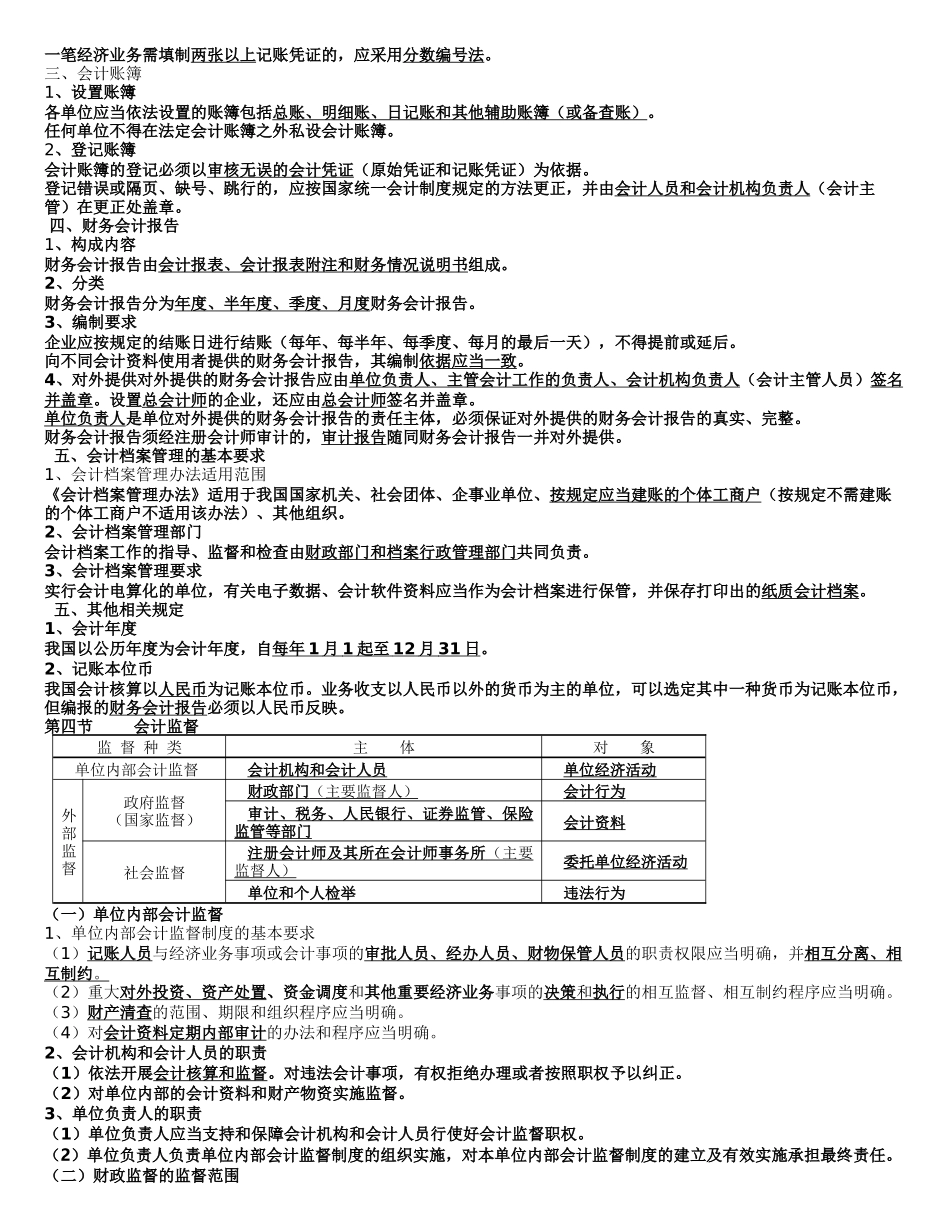

第一章会计法律制度第一节会计法律制度的构成一、会计法的概念会计法是调整经济关系中各种会计关系的法律规范。二、我国会计法律制度的构成1.会计法律会计法律是由最高权力机关——全国人大及其常委会制定的,我国目前有《中华人民共和国会计法》(简称《会计法》)和《注册会计师法》。《会计法》层次最高,是制定其他会计法规的依据,是指导会计工作的最高准则。2、会计行政法规会计行政法规是由最高行政机关-国务院制定的,调整某些方面会计关系的法律规范。3、国家统一的会计制度包括会计部门规章(一个基本准则、五个办法)和会计规范性文件(《会计电算化管理办法》《会计档案管理办法》具体准则、七制度、两规范、两管理办法)。第二节会计工作管理体制一、会计工作的行政管理财政部门履行的会计行政管理职能1、会计准则制度及相关标准规范的制定和组织实施国家统一的会计制度由国务院财政部门根据《会计法》制定并公布。特殊要求的行业,报国务院财政部门审核批准。中国人民解放军总后勤部,报国务院财政部门备案。2、会计市场管理对会计市场的管理包括:会计市场准入管理、过程监督、会计市场的退出管理会计市场准入包括:会计从业资格、会计事务所的设立、代理机构的设立3、会计专业人才评价初级、中级、高级会计人才的评价主要通过会计专业技术考试来进行(全国统一考试);会计领军人才培养工作由财政部门负责组织;对会计人员的表彰奖励也属于会计人才评价范畴4、会计监督检查财政部门(包括国务院财政部门、国务院财政部门的派出机构、县级以上人民政府财政部门)是会计工作的政府监督实施主体。财政部门实施的会计监督检查主要是会计信息质量检查和会计师事务所执业质量检查。县级以上人民政府财政部门为各单位会计工作的监督检查部门。二、会计工作的自律管理1、中国注册会计师协会是中国注册会计师行业的管理组织,是由注册会计师组成的社会团体,履行行业自律管理职能。2、中国会计学会是财政部所属由全国会计领域各类专业组织及个人自愿结成的学术性、专业性、非营利性社会组织。三、单位会计工作管理1、单位负责人指单位法定代表人或者法律、行政法规规定代表单位行使职权的主要负责人。单位负责人负责单位内部的会计工作管理,应当保证会计机构、会计人员依法履行职责,不得授意、指使、强令会计机构和会计人员违法办理会计事项,对本单位的会计工作和会计资料的真实性、完整性负责。2、单位会计人员的选拔任用由所在单位具体负责。第三节会计核算一、总体要求1、会计核算依据会计核算必须以实际发生的经济业务为依据(保证会计信息真实可靠的重要前提),以虚假的经济业务事项或资料进行会计核算是违法行为。2、对会计资料的基本要求会计资料包括会计凭证、会计账簿、财务会计报告和其他会计资料。目前我国规范会计资料的统一会计制度主要有:《会计基础工作规范》,《会计档案管理办法》,财政部发布的一系列会计准则、会计核算制度。会计资料的真实性和完整性是会计资料最基本的质量要求,是会计工作的生命线(注意真实性和完整性概念的区别)伪造会计资料是以虚假的经济业务为前提的,即无中生有;变造会计资料的手段是涂改、挖补,歪曲事实。二、会计凭证分为原始凭证和记账凭证原始凭证取得的基本要求:内容完整、手续齐全、填制规范、书写清楚、送交及时原始凭证处理的基本要求:会计机构、会计人员必须按照国家统一会计制度的规定对原始凭证进行审核。对不真实、不合法的原始凭证有权不予接受,并向单位负责人报告。对记载不准确、不完整的原始凭证予以退回,并要求经办人员进行更正、补充。记账凭证以审核无误的原始凭证为依据,是登记账簿的直接依据。除结账和更正错误记账凭证外,记账凭证必须附有原始凭证。一笔经济业务需填制两张以上记账凭证的,应采用分数编号法。三、会计账簿1、设置账簿各单位应当依法设置的账簿包括总账、明细账、日记账和其他辅助账簿(或备查账)。任何单位不得在法定会计账簿之外私设会计账簿。2、登记账簿会计账簿的登记必须以审核无误的会计凭证(原始凭证和记账凭证)为依据。登记错误或隔页、缺号、跳行的,应按国...