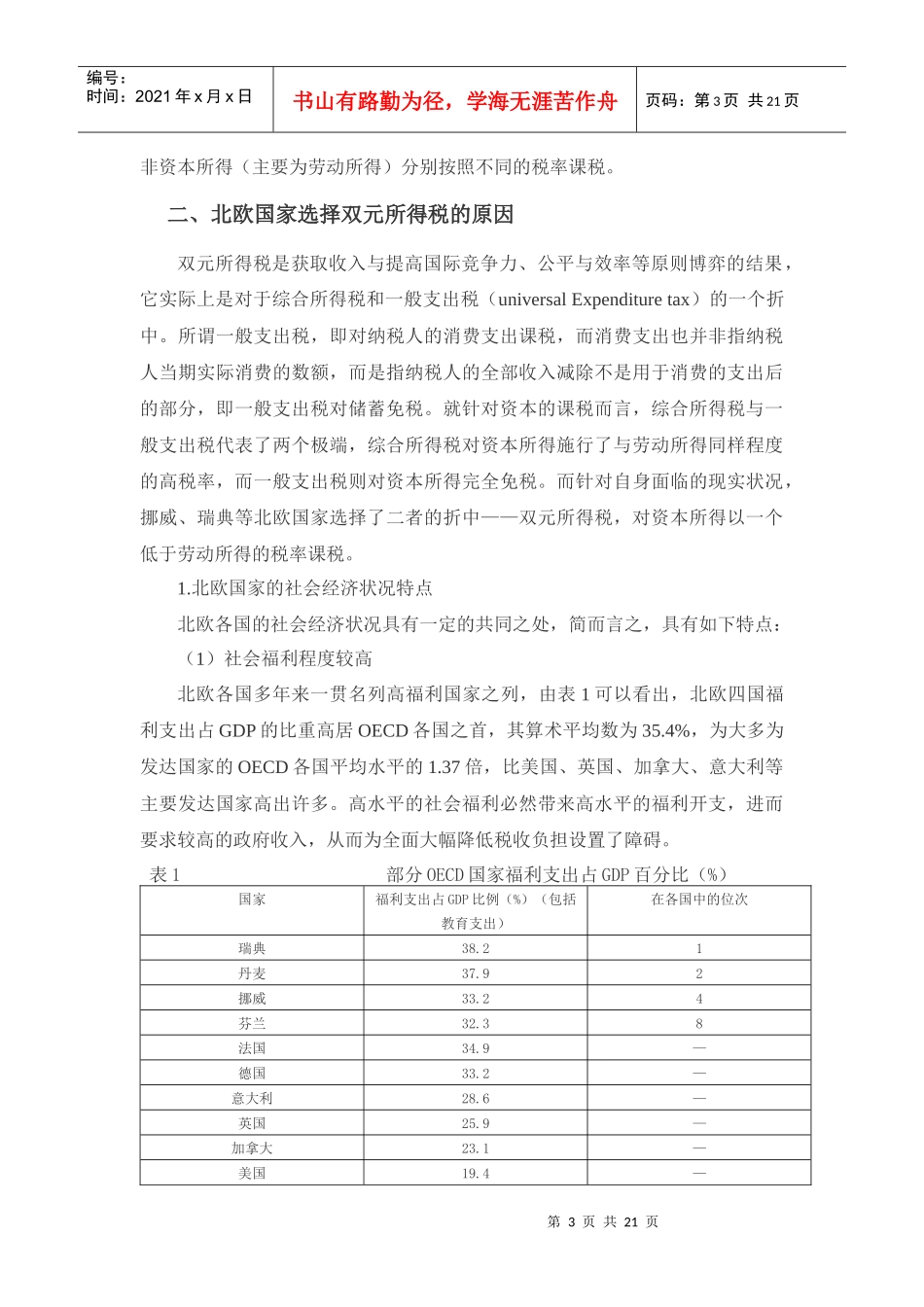

第1页共21页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共21页权衡中的创新——双元所得税评介[1]山东大学经济学院李文[2][摘要]双元所得税是与综合所得税、单一税并列的一种个人所得税的主要模式,其特征为双元税基、双元税率和限制优惠。双元所得税的优点为兼顾了税收收入和国际竞争力、兼顾了效率和一定程度的收入再分配、避免了对资本的重复课税、降低了由于通货膨胀带来的对资本所得的过度课税、简化了税制。双元所得税契合了北欧各国社会经济状况对税制的要求,因此成为北欧国家个人所得税的首选模式。[关键词]个人所得税双元所得税资本劳动InnovationafterWeigh——CommentonDualIncomeTaxChineseAcademicofSocialSciencesLiWenAbstract:Dualincometaxisamajortypeofpersonalincometaxaswellascomprehensiveincometaxandflattax.Itscharacteristicsaredualtaxbase,dualtaxrateandlimitedtaxpreferences.Themeritsofdualincometaxaregivingconsiderationtobothtaxrevenueandinternationalcompetitiveness,takingintoaccountofbothefficiencyandredistributiontoacertaindegree,avoidingdoubletaxationoncapital,decreasingovertaxationoncapitalgains,andsimplifyingtaxsystemaswell.DualincometaxagreeswiththesocialandeconomicstatusoftheNordiccountries,andthenbecomesthebestchoiceofthem.Keywords:PersonalIncomeTax,DualIncomeTax,Capital,Labor个人所得税模式受制于一个国家的经济发展水平、要素需求状况、税收征管环境、国际经济形势、其他国家的税制状况等多种因素,因此,不同的国家,其选择的个人所得税模式可能存在较大差别,且随着时间的推移,呈现动态的变化轨迹。目前,各国采用的个人所得税模式虽千差万别,但总体而言大致可以分为第2页共21页第1页共21页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共21页三类:综合所得税(comprehensiveincometax)、双元所得税(dualincometax,DIT)和单一税(flattax)。其中,双元所得税产生于上世纪80年代,指在对非资本所得实行累进税率的同时,对资本所得实行比例税率。双元所得税产生于北欧,是北欧福利国家在经济全球化日益强烈的背景下,对税制进行权衡的结果。一般而言,双元所得税有其理想模式,但是,在现实世界中,由于种种因素的牵扯,理想模式很难实现,因此,实施双元所得税的国家均采取了适合各自国情的非理想模式。一、理想双元所得税的特征双元所得税的思想最早产生于丹麦,是由丹麦经济学教授NielsChristianNielsen于1980年在《储蓄、福利和国民经济》一书中提出的,理想的双元所得税主要包括三个特征:1.双元税基双元所得税将税基分为两个部分:资本所得(capitalincome)和非资本所得(non-capitalincome)。其中,资本所得为来源于各项资本的所得,包括利息、股利、资产租金、资本利得、特许权使用费、自用住房的估计租金等;非资本所得则包括劳动所得、退休金、其他的政府转移支付等,其中,主要为劳动所得(laborincome)。对于混合了劳动所得和资本所得的自营业者的所得,则按照一定的办法分解为劳动所得和资本所得。2.双元税率理想的双元所得税对资本所得和非资本所得适用两套税率:对于非资本所得,延续传统的水平较高的累进税率;而对于资本所得则适用水平较低的比例税率,这个比例税率与公司所得税税率相同,也与非资本所得的最低边际税率类似。3.限制优惠双元所得税与综合所得税相比,清理了大量的侵蚀税基的特别优惠规定,大大拓宽了税基,同时也简化了税制。所以,就根本而言,双元所得税实际上是一种分类所得税:对资本所得和第3页共21页第2页共21页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第3页共21页非资本所得(主要为劳动所得)分别按照不同的税率课税。二、北欧国家选择双元所得税的原因双元所得税是获取收入与提高国际竞争力、公平与效率等原则博弈的结果,它实际上是对于综合所得税和一般支出税(universalExpendituretax)的一个折中。所谓一般支出税,即对纳税人的消费支出课税,而消费支出也并非指纳...