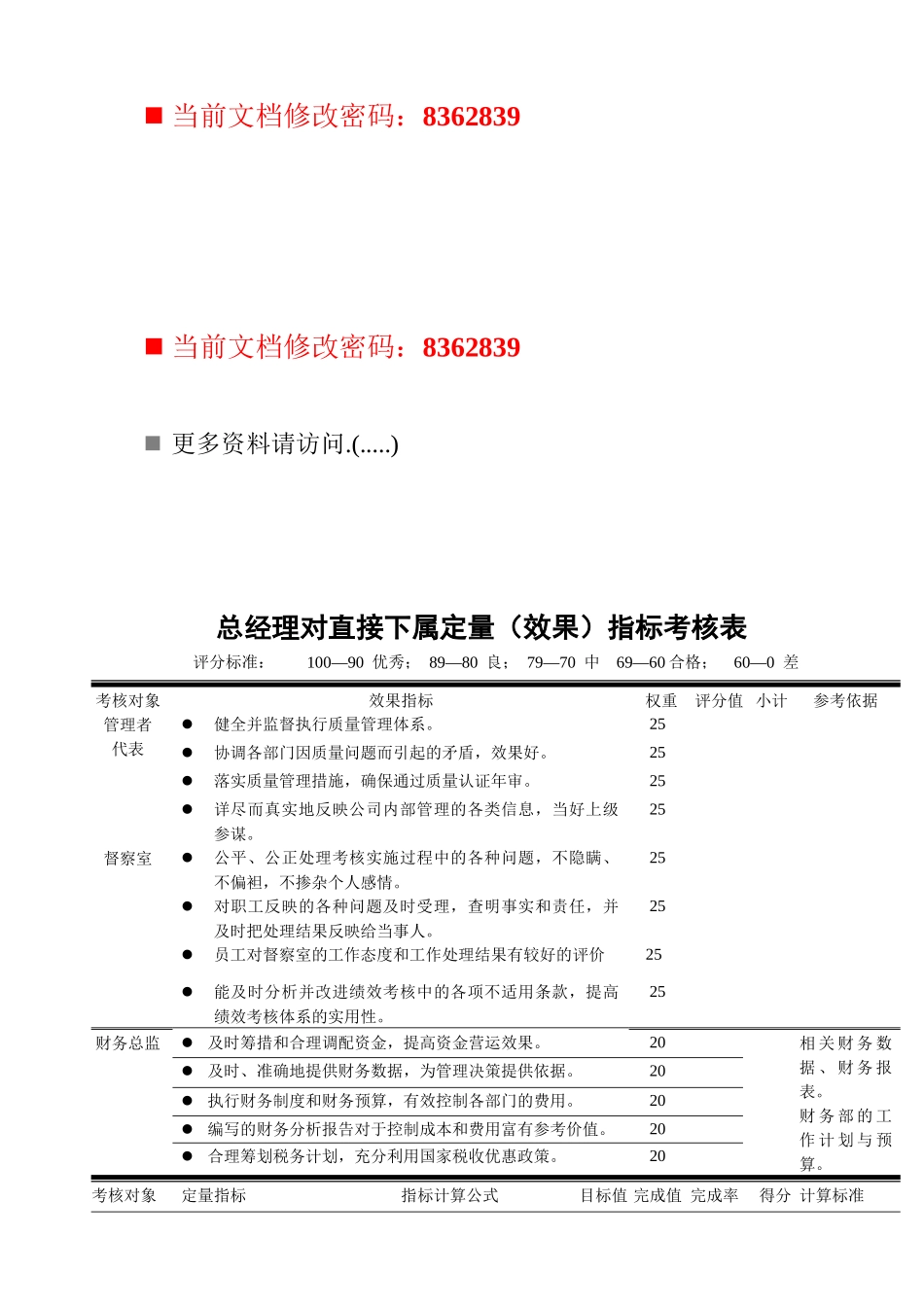

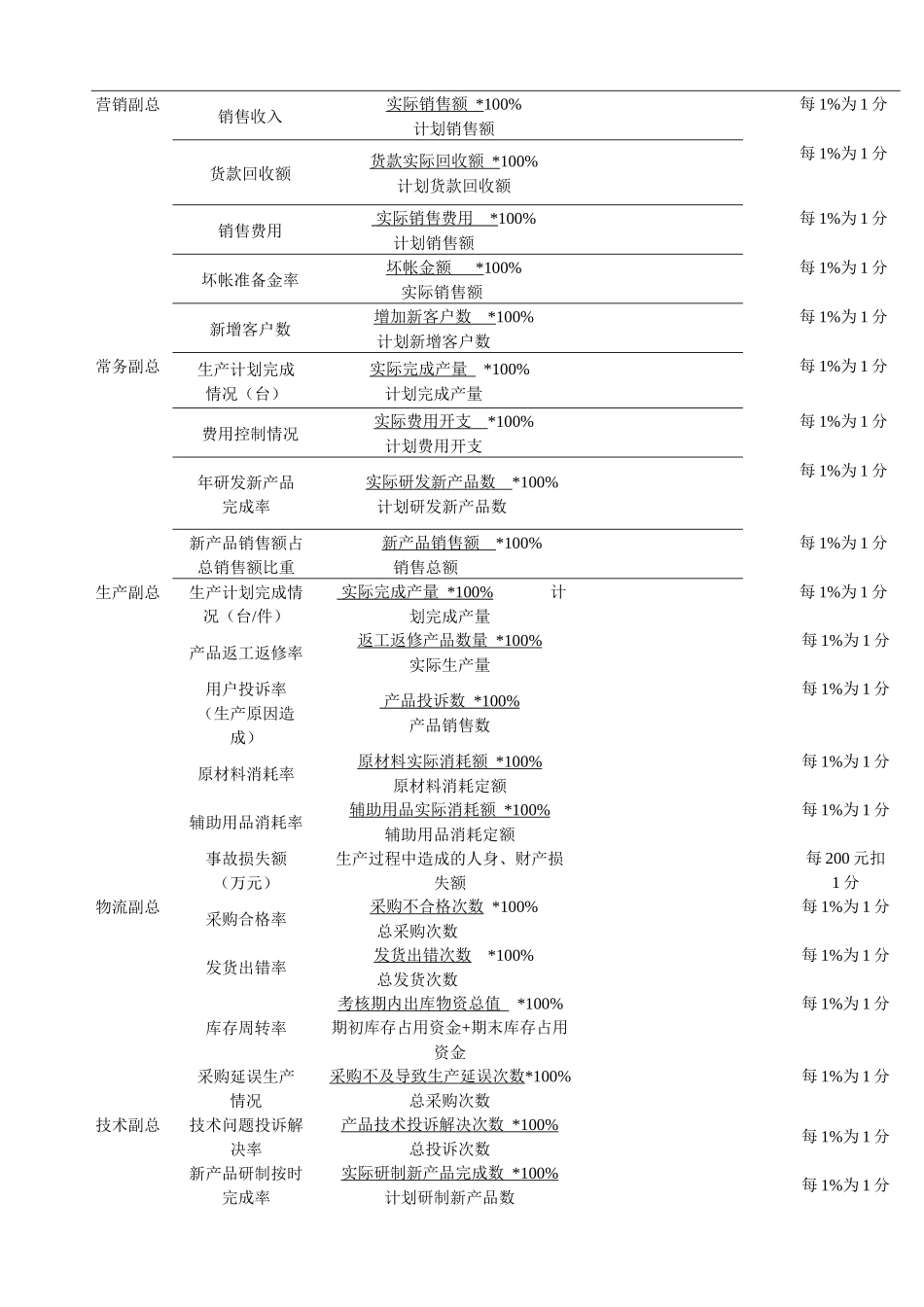

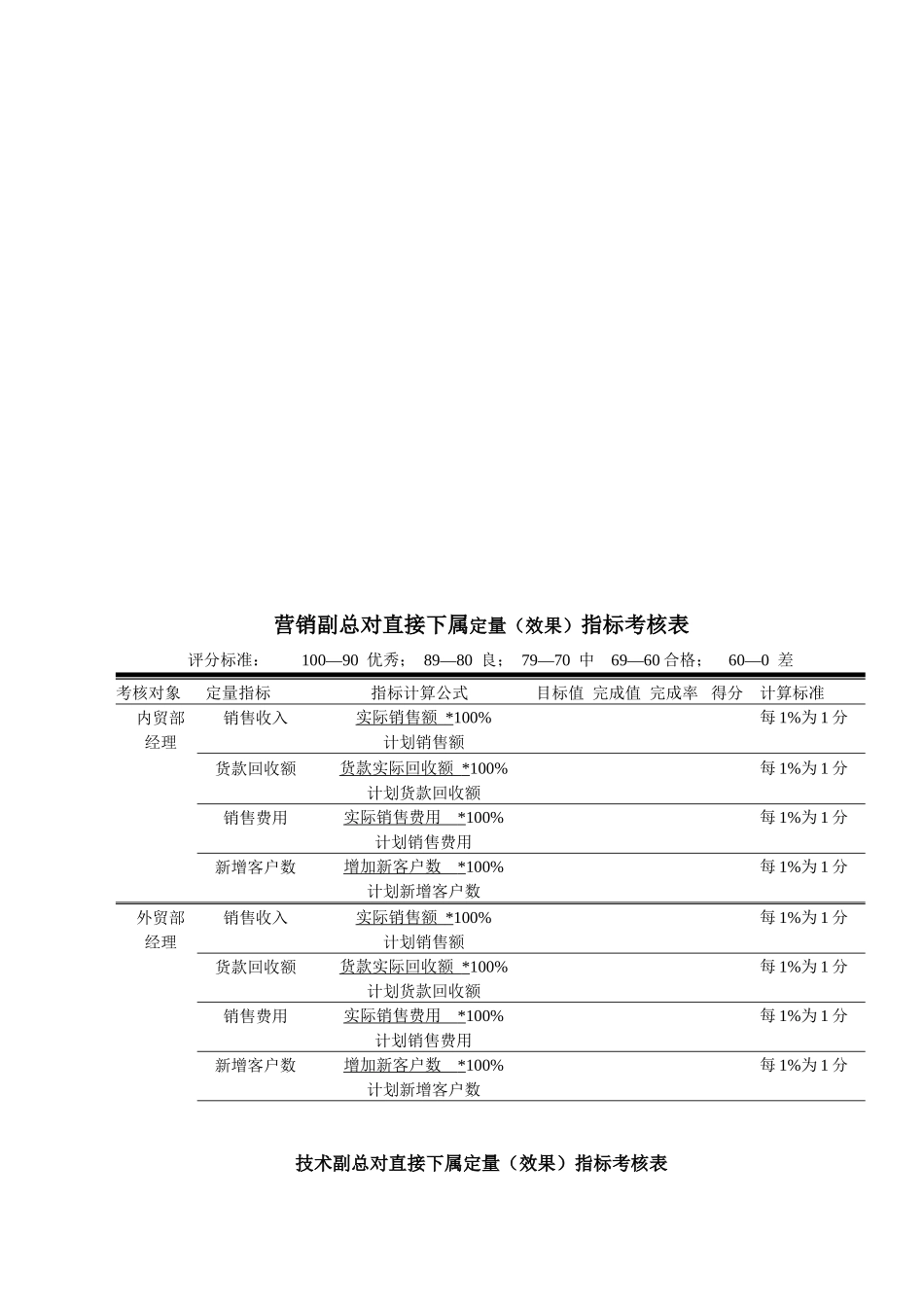

当前文档修改密码:8362839当前文档修改密码:8362839更多资料请访问.(.....)总经理对直接下属定量(效果)指标考核表评分标准:100—90优秀;89—80良;79—70中69—60合格;60—0差考核对象效果指标权重评分值小计参考依据管理者代表健全并监督执行质量管理体系。25协调各部门因质量问题而引起的矛盾,效果好。25落实质量管理措施,确保通过质量认证年审。25详尽而真实地反映公司内部管理的各类信息,当好上级参谋。25督察室公平、公正处理考核实施过程中的各种问题,不隐瞒、不偏袒,不掺杂个人感情。25对职工反映的各种问题及时受理,查明事实和责任,并及时把处理结果反映给当事人。25员工对督察室的工作态度和工作处理结果有较好的评价25能及时分析并改进绩效考核中的各项不适用条款,提高绩效考核体系的实用性。25财务总监及时筹措和合理调配资金,提高资金营运效果。20相关财务数据、财务报表。财务部的工作计划与预算。及时、准确地提供财务数据,为管理决策提供依据。20执行财务制度和财务预算,有效控制各部门的费用。20编写的财务分析报告对于控制成本和费用富有参考价值。20合理筹划税务计划,充分利用国家税收优惠政策。20考核对象定量指标指标计算公式目标值完成值完成率得分计算标准营销副总销售收入实际销售额*100%计划销售额每1%为1分货款回收额货款实际回收额*100%计划货款回收额每1%为1分销售费用实际销售费用*100%计划销售额每1%为1分坏帐准备金率坏帐金额*100%实际销售额每1%为1分新增客户数增加新客户数*100%计划新增客户数每1%为1分常务副总生产计划完成情况(台)实际完成产量*100%计划完成产量每1%为1分费用控制情况实际费用开支*100%计划费用开支每1%为1分年研发新产品完成率实际研发新产品数*100%计划研发新产品数每1%为1分新产品销售额占总销售额比重新产品销售额*100%销售总额每1%为1分生产副总生产计划完成情况(台/件)实际完成产量*100%计划完成产量每1%为1分产品返工返修率返工返修产品数量*100%实际生产量每1%为1分用户投诉率(生产原因造成)产品投诉数*100%产品销售数每1%为1分原材料消耗率原材料实际消耗额*100%原材料消耗定额每1%为1分辅助用品消耗率辅助用品实际消耗额*100%辅助用品消耗定额每1%为1分事故损失额(万元)生产过程中造成的人身、财产损失额每200元扣1分物流副总采购合格率采购不合格次数*100%总采购次数每1%为1分发货出错率发货出错次数*100%总发货次数每1%为1分库存周转率考核期内出库物资总值*100%期初库存占用资金+期末库存占用资金每1%为1分采购延误生产情况采购不及导致生产延误次数*100%总采购次数每1%为1分技术副总技术问题投诉解决率产品技术投诉解决次数*100%总投诉次数每1%为1分新产品研制按时完成率实际研制新产品完成数*100%计划研制新产品数每1%为1分营销副总对直接下属定量(效果)指标考核表评分标准:100—90优秀;89—80良;79—70中69—60合格;60—0差考核对象定量指标指标计算公式目标值完成值完成率得分计算标准内贸部经理销售收入实际销售额*100%计划销售额每1%为1分货款回收额货款实际回收额*100%计划货款回收额每1%为1分销售费用实际销售费用*100%计划销售费用每1%为1分新增客户数增加新客户数*100%计划新增客户数每1%为1分外贸部经理销售收入实际销售额*100%计划销售额每1%为1分货款回收额货款实际回收额*100%计划货款回收额每1%为1分销售费用实际销售费用*100%计划销售费用每1%为1分新增客户数增加新客户数*100%计划新增客户数每1%为1分技术副总对直接下属定量(效果)指标考核表评分标准:100—90优秀;89—80良;79—70中69—60合格;60—0差考核对象定量指标指标计算公式目标值完成值完成率得分计算标准技术部经理技术问题投诉处理率技术投诉处理次数*100%技术投诉总数每0.1%为1分投诉问题及时解决率投诉问题及时解决数*100%投诉问题总数每1%为1分质管部经理产品合格率产品技术投诉解决次数*100%总投诉次数每1%为1分内部投诉次数实际研制新产品完成数*100%计划研制新产品数每1%为1分造成损失额度每200元为1分生产副总对直接下属定量(效果)指标考核表评分标...